结束基差多头交易的方式有两种,到期交割或提前平仓。对于不同的结束方式,其损益的计算方式也不相同,下面我们分别来介绍。

如果进入交割,基差多头中包含了国债期货的空头和现货的多头,因此基差多头交割是在期货上进行卖出交割。

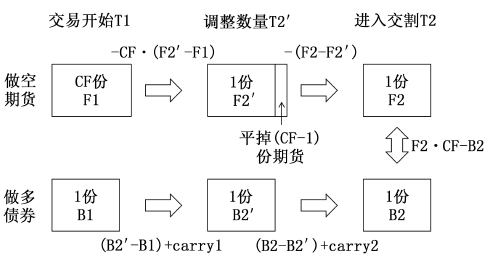

前面章节中介绍过,持有基差多头时,期货与现货数量之比为CF:1,而进入交割时期货现货数量比为1:1,因此需要在交割前调整期货和现货的数量。调整的时点距离交割越近,基差交易的风险越小。

我们可以通过平掉CF-1份期货的方式调整,也可以通过补充CF-1份现货的方式进行调整。哪种方法更好,需要根据当时的行情来判断。但从计算的角度上讲,平掉期货头寸的方法,损益计算比较简单。因此我们以调整期货头寸的方式来计算损益。

各个环节的期货现货价格,以及损益情况如图1所示:

图1 基差交易各环节的损益计算

前面的章节已经介绍过,上述几部分的损益可以化简为:carry-(B1-F1×CF)+(F2′-F2)×(CF-1)。当T2′与T2十分接近的时候,F2′与F2近似相等,则总损益近似为carry-(B1-F1×CF)。其中,(B1-F1×CF)是T1时刻的基差basis1,因此上述结果我们可以解读为:不管现货使用何种国债,只要最终进入交割,都可以得到该国债现货的持有收益,同时损失最初时刻的基差。该结果等于负的国债净基差。

案例1

2012年12月28日,国债100005的净价为99.0952元,票息2.92%,期货TF1303合约的到期日是2013年3月8日,净价为97.152元,国债现货对期货的转换因子为0.9970,假设融资成本为2%,我们以上述数据为基准计算交割损益:

12月28日的基差是99.0952-97.152×0.9970=2.2330(元),持有收益是(2.92%-2%)×100×(70/365)=0.1764(元),则在不知道交割时期货现货价格的情况下,理论基差交易损益是0.1764-2.2330=-2.0566(元)。

假设在2013年3月8日,期货交割结算价为100元,国债100005净价是105元,在交割前以与交割结算价非常接近的价格对期货数量进行了调整,则期货损益为(97.152-100)×0.9970=-2.8395(元),现货损益为(105-99.0952)=5.9048(元),现货持有收益前面已经计算过是0.1764元,交割损益为100×0.9970-105=-5.3(元),基差交易总损益为-2.8395+5.9048+0.1764-5.2983=-2.0566(元)。

上述两种计算方式结果一致;实际上,使用任意期货现货的价格进行交割,结果都会是-2.0566元。

从上述结果我们可以知道,只要进入最终的交割环节,我们就可以提前预估基差交易的损益情况。这一点对基差交易十分重要,如果某时刻某只国债的净基差出现了负值,且净基差的绝对值大于相关的交易成本,则进行基差多头交易可以获得无风险的收益。

需要注意的是,上面计算的-2.0566元是当债券价格按百元报价时的损益。前面的章节我们说过,1张现货的市值是100万元,将百元报价的损益折算成1张现货的损益,结果是-2.0566×10000=-20566(元)。后面章节中的计算,如果没有特别注明,所有的损益都是百元报价时的损益。

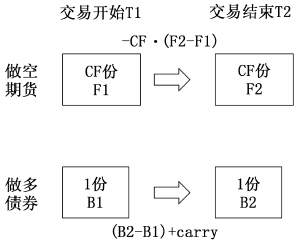

如果不进入交割环节,而是提前进行了对冲平仓,情况会简单得多。

各个环节的期货现货价格,以及损益情况如图2所示:

图2 基差交易各环节的损益计算

在不考虑交易成本的情况下,总损益是:-CF×(F2-F1)+(B2-B1)+carry=(B2-F2×CF)-(B1-F1×CF)+carry。其中,(B1-F1×CF)是T1时刻的基差basis1,(B2-F2×CF)是T2时刻的基差basis2。因此,上述结果我们可以解读为:基差交易提前平仓,会得到平仓时刻的基差,损失基差交易开始时的基差,同时得到现货的持有收益。

案例2

仍以【案例5-10】中的数据为例,所不同的是,在2013年3月8日没有进入交割,而是在当日收盘前进行了平仓操作,期货和现货分别按100元和105元进行交易:

12月28日的基差是99.0952-97.152×0.9970=2.2330(元);

3月8日的基差是105-100×0.9970=5.2983(元);

持有收益是(2.92%-2%)×100×(70/365)=0.1764(元);

总损益是5.2983-2.2330+0.1764=3.2417(元)。

【案例1】和【案例2】中的数据完全相同,区别只是是否进行了交割。【案例1】中进行了交割,交易亏损2.0566元,【案例2】中没有进行交割,交易盈利3.2417元。

我们可以将进入交割的基差定为0,这样就可以将交割损益和平仓损益结合起来进行对比,见表1:

表1 基差多头交易的损益

不管是进入交割还是提前平仓,总损益都是basis2-basis1+carry,只不过进入交割时的basis2是0。这就解释了前文案例的结果之间的差异。

同时,这个结果还给了我们另一个启示,就是:如果进行基差多头交易,当基差扩大时,需要及时平仓才能真正将基差扩大的部分赚到手。需要注意的是,【案例1】中平仓操作是在最后一个交易日进行的,因此持有损益和进入交割的情况的持有损益相同,如果提前进行平仓,实际的持有收益会比进入交割的时候的持有收益要少,交易者需要根据实际交易时间具体计算。

上述的结果对所有国债同样有效,但如果进入交割环节,现货上必须使用可交割券,而如果是提前平仓,则所有国债均可使用。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们