结束基差空头交易的方式有进入交割和提前平仓两种情况。如果进入交割,交易损益是basis1-basis2+basis2(CTD)-carry,如果提前平仓,交易损益是basis1-basis2-carry。

期货价格是跟随CTD价格变动的。一般情况下,如果进入交割,在最后交易日时CTD的基差basis2(CTD)会趋近于0,不会对基差交易造成很大影响;而如果不进入交割,从公式中可以看出,CTD的基差根本不会影响交易损益。因此,基差空头交易能否盈利关键在于basis2和carry的大小,显然两者越小越好。

Carry是持有某只国债现货的利息和资金成本的差值部分,如果某只债券的票息非常低,或者市场上短期资金借贷紧张,导致资金成本非常高,会得到负的carry。这种情况对基差空头交易有利,进行操作风险较低。在实际情况中,出现负的carry的情况比较少。

因为carry本身数值较小,所以它对基差交易损益的影响有限,基差空头交易最主要的影响因素还是basis2。在正常的市场环境下,在任何时刻,任何国债的基差都应当大于0。也就是说,正常情况下,basis2有最小值0,没有最大值,这说明:基差空头交易的收益有限,而面临的亏损无限。

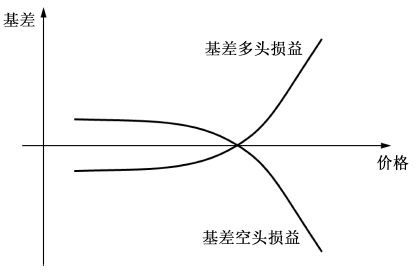

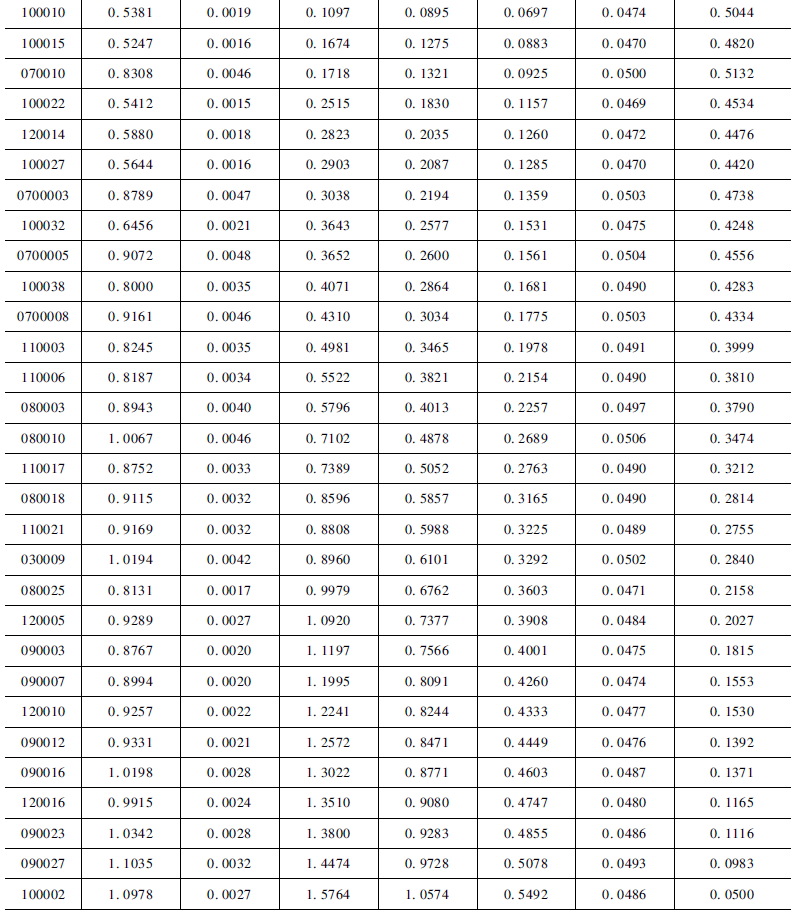

既然基差交易的收益和风险不对等,那么是不是空头交易就没有意义了呢?答案当然是否定的。实际上,如果不考虑basis2(CTD)的微弱影响,基差多头和基差空头的损益正好相反,两者相加得0。既然基差多头中隐含了一个期权多头,那么基差空头交易中便隐含了一个期权的空头,如图1所示:

图1 基差空头交易损益曲线

因此,我们可以借助期权的空头交易来理解基差空头交易的意义:当交易者判断市场收益率的波动较小时,进行基差空头交易可以获得稳定的收益。反过来说,当交易者判断市场收益率会发生较大的波动时,进行基差多头交易有机会获得较大的收益。

基差多头交易中隐含的期权的形式有看涨、看跌和跨式期权三种,因此基差空头交易中隐含的期权形式也有三种:

(1)久期较小的国债:进行基差空头交易的损益曲线类似于看跌期权,当收益率水平上涨时会亏损。

(2)久期较大的国债:进行基差空头交易的损益曲线类似于看涨期权,当收益率水平下跌时会亏损。

(3)久期居中的国债:进行基差空头交易的损益曲线类似于跨式期权,当收益率水平远离期货票面利率时会亏损。

在实际交易时,当收益率波动对空头不利的时候,可以通过提前平仓的方式规避风险。

接下来,我们具体计算基差交易的损益。前面在基差多头交易的部分,我们以CTD券为例进行了计算,这里我们以非CTD为例进行测算。

案例1

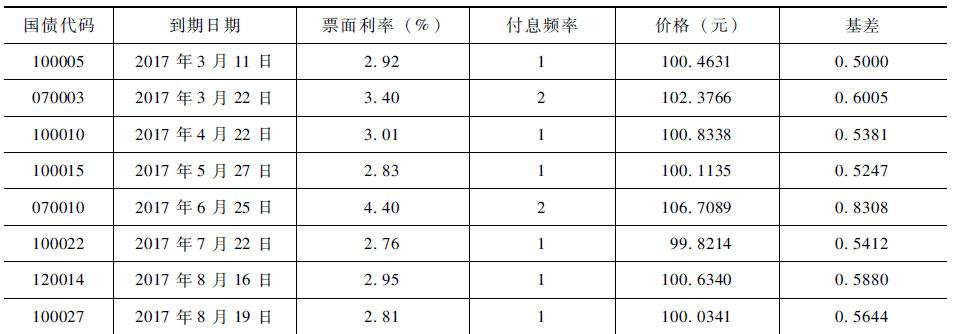

假设当前时点为2012年12月28日,市场上只有3只可交割券,国债100005、国债080010和国债100002,期货TF1303的到期日是2013年3月8日。3只国债的情况分别是:国债100005的到期日为2017年3月11日,票息2.92%,每年付息1次,对期货的转换因子是0.9970;国债080010的到期日为2018年6月23日,票息4.41%,每年付息2次,对期货的转换因子是1.0685;国债100002的到期日为2020年2月4日,票息3.43%,每年付息2次,对期货转换因子是1.0266。

简单起见,我们假设3只国债的到期收益率都是3.2%,则国债100005的价格是98.9076元,国债080010的价格是106.0436元,国债100002的价格是101.4483元。当前市场收益率水平大于3%时,国债100002是当前的CTD。当基差为0.5元时,期货的价格是(101.4483-0.5)/1.0266=98.331(元)。

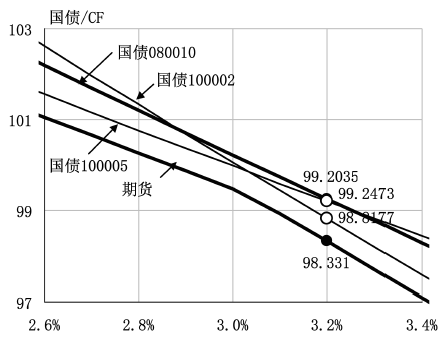

3只国债和期货的价格如图2所示,图中价格已经根据CF进行了调整。为便于区分,图中的粗线和实心点表示国债080010和期货的价格,细线和空心点表示国债100002和国债100005的价格:

图2 国债期货现货的收益率—价格曲线

经过分析,我们认为未来市场收益率会小幅下跌,因此使用国债080010进行基差空头交易。在2012年12月28日时,国债080010的基差basis1是(99.2035-98.331)×1.0685=0.9794(元)。

情况1:

到了3月8日最后交易日,各券的收益率维持不变,CTD的基差变为0.1元,则各国债的价格如图3所示:

图3 国债期货现货的收益率—价格曲线

此时国债080010的基差basis2是(99.0596-98.686)×1.0685=0.3995(元)。国债080010的累计持有收益是(4.41%-2%)×100×(70/365)=0.4622(元)。因为basis2(CTD)大于0,所以进入交割的损益更高。总损益是0.9794-0.3995-0.4622+0.1=0.2177(元)。

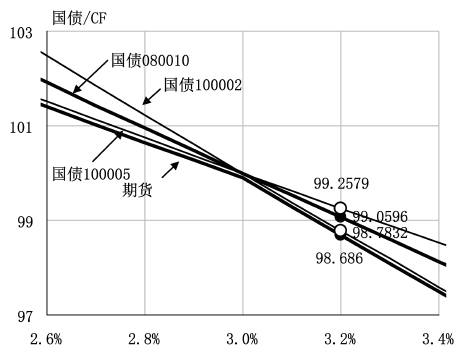

情况2:

到了3月8日最后交易日,各券收益率普遍上涨10个基点,CTD基差是0.1元,则各国债的价格如图4所示:

图4 国债期货现货的收益率—价格曲线

国债080010的基差basis2是(98.5933-98.084)×1.0685=0.5445(元)。国债080010的累计持有收益是0.4622元。basis2(CTD)大于0,进入交割。总损益是0.9794-0.5445-0.4622+0.1=0.0727(元)。

情况3:

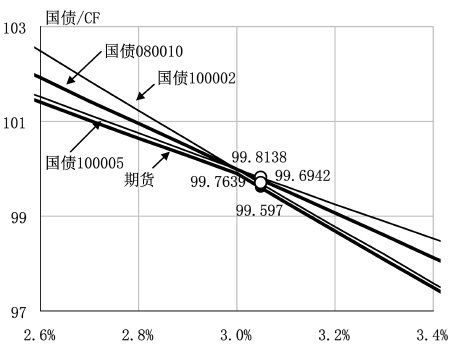

假设收益率如预期下跌,到2013年3月8日时,市场收益率已经下跌15个基点。如果CTD基差是0.1元,则各国债的价格如图5所示:

图5 国债期货现货的收益率—价格曲线

国债080010的基差basis2是(99.7639-99.597)×1.0685=0.1786(元)。国债080010的累计持有收益是0.4622元。CTD的基差大于0,进入交割。总损益是0.9794-0.1786-0.4622+0.1=0.4386(元)。

如果基差提前到达此收益率水平,交易者提前平仓落袋为安,由于距离最后交易日还有一段时间,CTD的基差相对较大,则basis2也较大,因此提前平仓的收益会小于持有到期的收益。

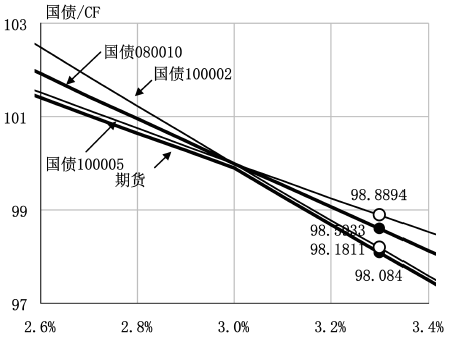

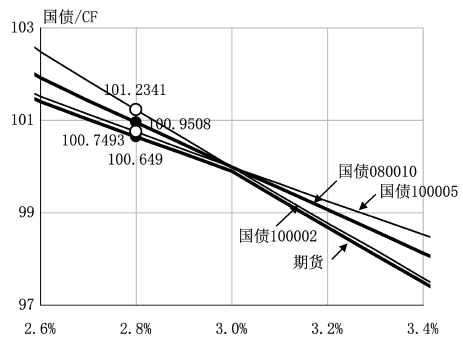

情况4:

假设到2013年3月8日时,收益率大幅下跌40个基点,国债100005是CTD,CTD是0.1元,则各国债的价格如图6所示:

图6 国债期货现货的收益率—价格曲线

国债080010的基差basis2是(100.9508-100.649)×1.0685=0.3225(元)。国债080010的累计持有收益是0.4622元。可以看出,基差basis2较情况3中的水平已经有所扩大。交易者进入交割,总损益是0.9794-0.3225-0.4622+0.1=0.2947(元)。

在最后交易日2013年3月8日,当市场收益率水平在3.3%时,基差空头收益0.0727元,当收益率水平在3.2%时,基差空头收益0.2177元,当收益率在3.05%时,收益是0.4386元,当收益率在2.8%时,收益0.2947元。

可以看出,在持有到最后交易日的情况下,当收益率接近3%时,收益最大,当收益率水平远离3%时,收益降低,如果离3%非常远,甚至会出现亏损。也就是说,使用非CTD的现货进行基差交易,损益类似于空头跨式期权。

另外,从数据可以看出,在最后交易日时,收益率水平在很大的范围内,基差空头都可以盈利,区别只是盈利的多少。也就是说,只要市场收益率没有发生非常大的波动,空头交易都有利可图。

这再次说明了基差多头交易和空头交易实际上是对市场收益率进行判断:

当交易者认为市场收益率的波动较小时,可以进行基差空头交易,以期获得稳定的收益;

当交易者认为市场收益率会发生较大波动时,可以进行基差多头交易,有机会获得较大的收益。

案例2

假设某机构投资者计划进行基差空头交易,需要进行前期分析。基差空头交易时,现货可以选择市场上任一国债品种,而不局限于可交割券,因此交易者需要对市场上所有的国债现货都进行分析。

市场上的国债现货种类太多,我们这里举例只是为了示范分析方法。简单起见,我们使用可交割券为例进行分析测算。假设国债期货的交割时间是2013年3月8日,市场上有30多只国债可以进行交割。

当前的时点是2012年12月28日,假设所有可交割国债的到期收益率都是2.8%。在实际情况中,所有可交割券的收益率相等的情况几乎不会发生,这里我们为了计算的简便,假设所有国债的收益率相等。

由于所有券的收益率都相等,且小于3%,久期最小的现货是CTD。我们假设CTD券的基差是0.5。

所有可交割券的基本情况、价格、基差如表1所示:

表1 所有现货的信息

到了期货最后交易日时(2013年3月8日),CTD的基差变为0.05。各个国债的基差随收益率变动的情况如表2所示。因为只是举例说明,所以我们只列举了期末收益率在2.4%至3.2%之间的基差情况,收益率变动的幅度是20个基点。在实际分析时,需要考虑更大范围的收益率变动情况,同时也要考虑更加细微的收益率变动幅度。

表2 最后交易日时各现货的基差情况

表2中列出了期初基差、持有收益和最后交易日时的基差。基差交易的损益是:期初基差-期末基差-持有收益+期末CTD基差,其中CTD的基差是0.05。当结果大于0(实际上应当大于交易成本)时,基差空头交易可以盈利。

对于久期较小的国债,当收益率上涨时,基差会扩大,基差交易会亏损。久期越小的国债,所能承受的收益率变动越小。对于久期较大的国债,情况则相反,当收益率下跌时基差扩大,基差交易会亏损。久期越大的国债,所能承受的收益率变动越小。对于久期居中的国债,当收益率上涨或者下跌达到一定幅度的时候,基差交易会发生亏损。

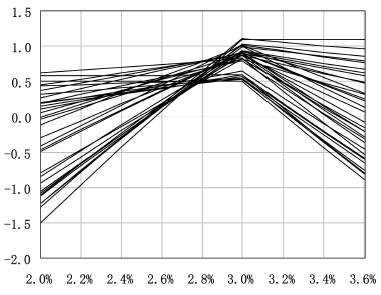

图7中显示了所有国债在最后交易日时,基差交易的损益随收益率变动的关系:

图7 各国债在最后交易日时的损益情况

从图中可以清楚地看出,当收益率变动较小的时候,使用任意国债现货进行基差空头交易,都可以盈利。当收益率变动较大的时候,一些国债可以继续盈利,另一些则会发生亏损。根据图7,交易者可以对各个国债的损益情况进行预估,并根据自身对市场收益率曲线变动的判断选择适合的国债现货进行基差交易。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们