一、行情走势及分析

1、行情走势。

美棉7月以来,呈中枢不断抬升之势,从77美分至最高90美分,目前震荡回落至85美分处,在上行趋势的下沿位置。

郑棉2个月以来高位震荡运行,于9月初形成了第一高点17905元/吨,节后开盘形成了第二高点17815元/吨,目前在17000附近。

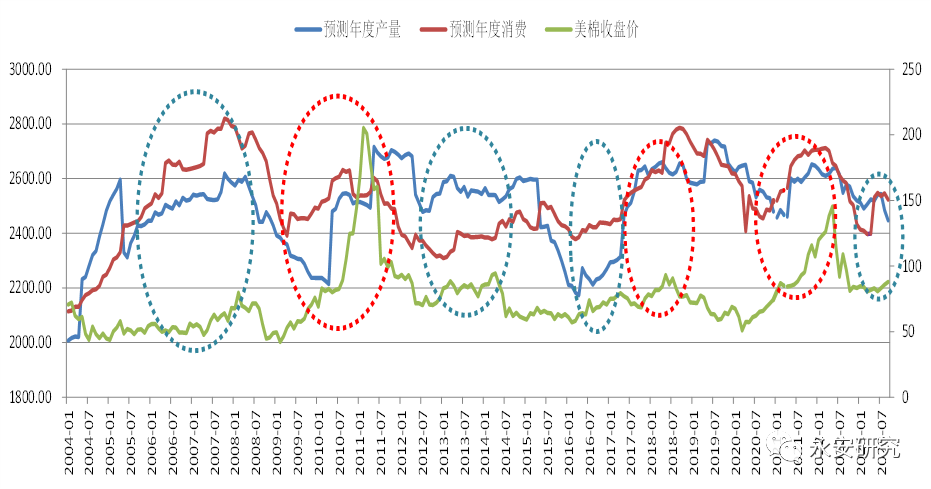

图1:内外棉价走势

数据来源:Wind、永安期货

2、行情走势分析。

美棉中枢抬升的原因得益于其供给端驱动,因美棉干旱指数重新上升,美棉生长优良率转差,而美棉产量也在8、9月两个月的供需报告中持续调减。在此期间,美棉销售一般,但是CFTC持仓显示,投机资金一直在增加净多持仓,聚焦供给端驱动。同时,需求端缺乏跟进,以及仓单的增加,带来上涨后的阻力。

国内方面,8月以来处于高位震荡中,支撑因素是供给端现货库存偏紧,尤其新疆地区,以及产量预期波动。而“抢收”题材和旺季预期也是关键的利多题材。压力则是下游疲弱却对应高棉价带来的纺纱亏损、棉纱贸易环节高库存导致纱价难有和棉花价格的上涨共振。其间,政策权重逐渐放大,由开始高价少量抛储仅起到抑涨但不促跌的作用,到后面逐渐加码,包括抛储增量甚至节日期间也进行抛储,到对轧花厂可能出现的抢收的各种劝阻和风控行为。而增发的滑准配额也逐渐起到作用。

我们之前重点强调了价格和时间,价格是18000一线,时间则是金九银十下游旺季的观察以及对“抢收”的观察。价格是政策调控关注因子,也是周期调控关键因子。时间伴随的事件则是关键驱动力的启动与否。价格在期货近18000,现货19000的位置,伴随了下游的亏损扩大和降开机,也触发了力度很大的政策调控。而时间来到十月中,下游旺季成色一般,收购也奠定了“理性”基础,表现的就是驱动继续上涨的力量缺乏。伴随商品整体走势于9月底就至年内高位后转而下跌,棉价的节后回落也就顺势发生了。

由于短期产量有待明朗,收购也有待集中定价,因此盘面价格还有反复,继续关注这两个关键点。商品走势的影响也很关键,一旦商品整体下跌,会影响盘面价格率先走弱,不乏出现期现价格和收购价互相影响的螺旋式下跌。但收购的拉锯会导致收购加工战线拉长,期间价格可能会起落几次完成成本的分化。而一旦集中收购价完成,也基本以套保压力形成中期顶部。因为供给因素交易完成后市场会关注消费因素。而在观察到需求实质转好前,积累的负利润、高棉纱库存压力有望得以释放一波。

二、行情影响关注点

1、供需角度,产量利多近交易结束。

由于今年的生产季,中美两地主产区均多发不良天气影响,因此此前价格的上涨也是在交易产量的利多。但是随着产量逐渐明朗,其后继驱动逐渐有限,而之前被忽视的需求,将转而被交易。

图2:棉花产需变化及价格走势

数据来源:USDA、永安期货

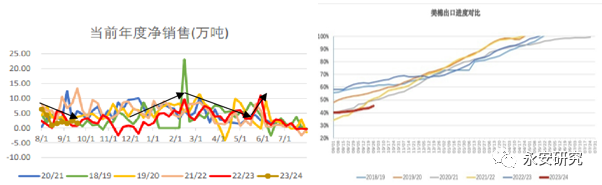

2、美棉销售依然受制于疲弱的需求而进度较慢。

美棉在减产背景下,本来销售压力不大。但由于需求差,而南半球22/23由丰产增量,因此美棉销售依然进度较慢。

图3:美棉销售

数据来源:USDA、wind、永安期货

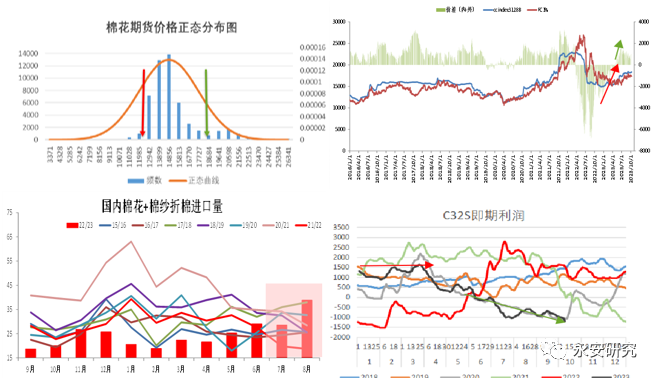

3、国内价格超涨后的高价压力渐显

价格和产业面因素的影响是相互的。需要重视此轮价格从低价涨到高价,带来的产业业态的变化,以及产业人士和投资人士对价格预期的变化。

图4:国内价格变化以及带来的内外价差(进口)、下游利润等变化

数据来源:WIND、永安期货

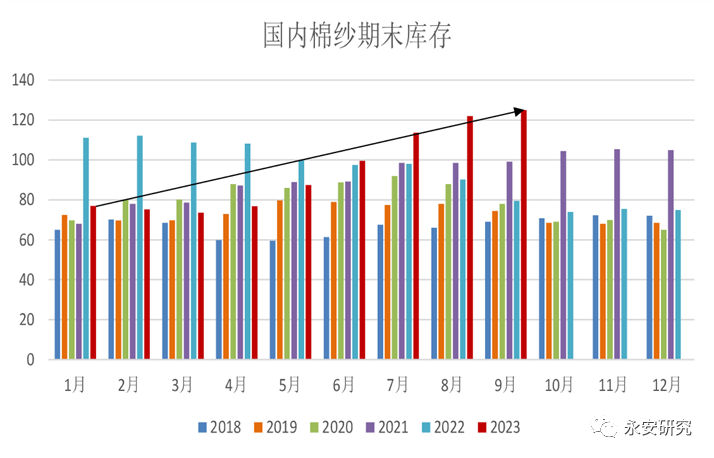

图5:渠道库存环节,如贸易端快速累起来的棉纱库存难以再增量,且可能主动去化带来挤压棉花消费的负反馈

数据来源:华瑞信息、永安期货

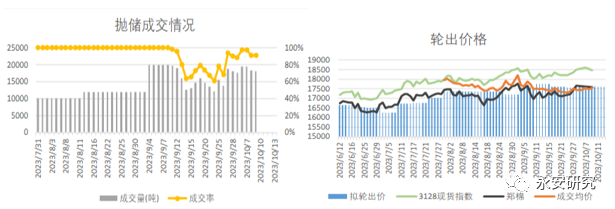

4、政策端对价格上涨风险的多措施调控。

政策端调控方法多样,且逐渐有效。从开始的高价少量抛储抑制上涨,到增发的配额促使进口到港不断增多,再到增量抛储且假期继续抛储,直到多举措控制新疆“抢收”的出现,政策的效力逐渐从时间积累到力度上发挥了越来越大的作用,避免产业去接高价的最后一棒。

图6:国内抛储及成交

数据来源:棉花信息网、永安期货

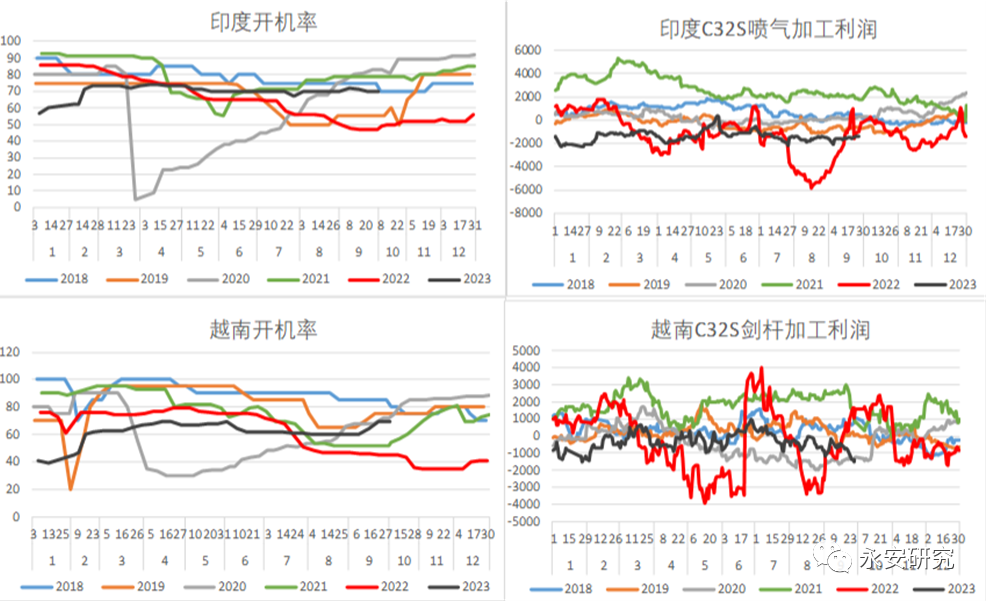

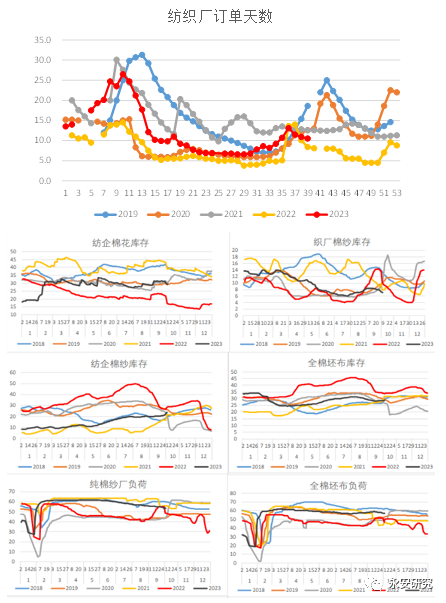

5、中游制造端短期难有好的表现。

东南亚依然不温不火。利多预期是低库存下需要补库,但是也需要订单或利润支撑。

国内订单不足,开机下降。综合开机和库存,呈现环比差同比好的格局。对价格而言,前者是压力后者是支撑,但是方向而言,前者优先级会更大。

时间角度,生产的季节性基本已过。下游如果重新产生价格利多驱动,可能需要明年一个新的生产旺季的来临,尤其如果到时候价格也低到一个合适的位置。

图7:国外中端制造业数据

数据来源:华瑞信息、永安期货

图8:国内中游数据

数据来源:华瑞信息、永安期货

6、国内重点关注新棉最终产量和收购成本情况。

1)收购情况:假期期间,新疆新花陆续开始收购。因国内盘面停盘,国外纽期略弱,机采也因采收推迟(9月份新疆经历了降温和多雨天气,对北疆棉花吐絮不利,推迟了生育期)而未集中上量,收购整体平稳。已采摘地块信息汇总看,北疆棉花单产较之前调研减幅更明显,但还未能最终较明确估产。棉农因减产和成本角度,在持货待估,轧花厂在风险、下游、政策、抛储等多方因素影响下,则表现较为理性。手摘棉价格持稳,机采收购价格相对混乱,暂未形成主流价格。机采而言,前期收购价略高,普遍8元/公斤以上,但期货价格走弱后有封顶下降趋势。

2)关于产量,综合了解,目前调研信息指向新疆产量或在500-520万吨之间,如果南疆开采后超预期减产或许还会更低。但是减产的驱动从4、5月份开始发力,在价格里已兑现大部分,除非有再超预期的量。另外,关于减产的考量:首先国内是一个两头在外的市场,所以减产不代表减供应,可以有进口花和纱的补充,也有抛储的补充;其次产量还要和需求合并考量,考虑到22/23的高表观消费量是有放开之后的脉冲式增量,和产业链增补库存,且在低价上涨过程中超补库存等因素加成影响,所以23/24预期消费持平可能都是过于乐观的预期了。而目前时间点上,一方是旺季不旺之后更显疲弱的消费端,另一方是减产但是供应逐渐上量的时点,那么减产的影响要退居消费之后,或许明年等现货再次趋紧后,或者消费阶段性转好,再成为交易点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们