一、产能:新增产能陆续形成供应

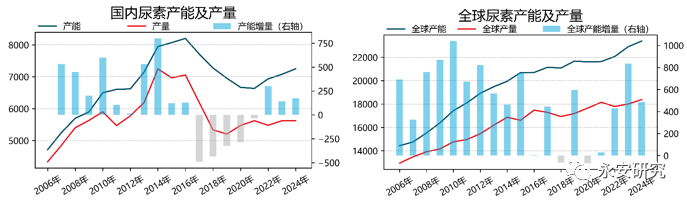

图1:国内及全球尿素产能

数据来源:公开新闻信息,永安期货研究院整理

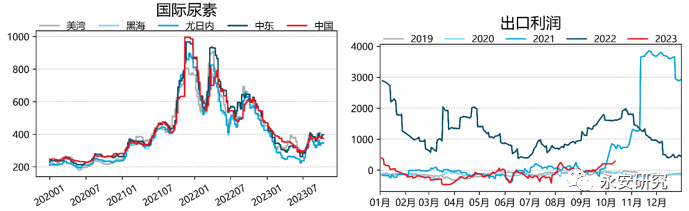

2023年国内及全球均处于尿素产能扩张周期(图1):其中国内上半年新增产能130万吨,三季度新增产能180万吨,四季度仍有160万吨以上的新增装置待投放,预计全年产能增量将大幅超年初预期;而海外新增装置投放进度缓于预期,大部分项目将延后至2024年落地,大幅低于年初预期。国内外产能投放的节奏差异使得年内出口利润先下后上(图2):上半年内需为主,国内新增产能对市场冲击较小,国内价格相对国际价格坚挺,出口利润持续低位;下半年特别是7-8月份随着内需转淡,外需权重骤起,在国际新增产能不足以及开工不足的双重作用下,出口利润转正,出口窗口持续打开。目前外需目前最大的单一流向仍是印度,近年来随着印度复兴计划持续推进,印度的进口需求持续萎缩;按近两年印度尿素装置的投产进度,预计到2025年印度将实现尿素完全自主供应,预计当前400美元/吨的价格将是很长一段时间国际市场价格的天花板。

图2:尿素国际价格及出口利润

数据来源:Wind资讯,海关总署,永安期货研究院整理

随着三季度新投产装置逐步形成供应以及计划投产装置运行,进入四季度后国内尿素日产量的上限将突破18万吨,对生产企业的调节能力以及下游需求的强度均提出了更高的要求,届时将真正彰显本轮产能投放的影响力。

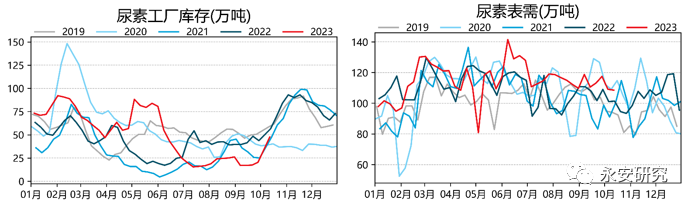

二、供需:短期供需尚可,中期面临压力

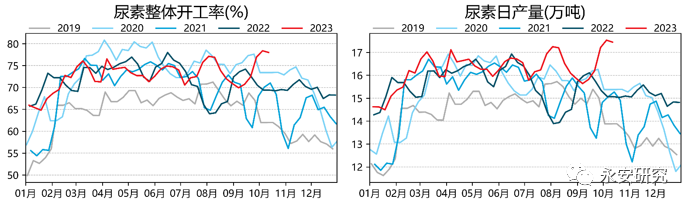

图3:尿素生产情况

数据来源:卓创资讯,wind资讯,永安期货研究院整理

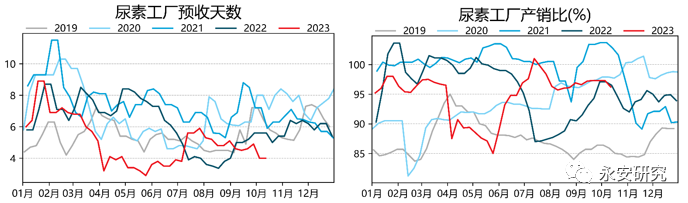

图4:尿素工厂预收天数及产销比

数据来源:卓创资讯,永安期货研究院整理

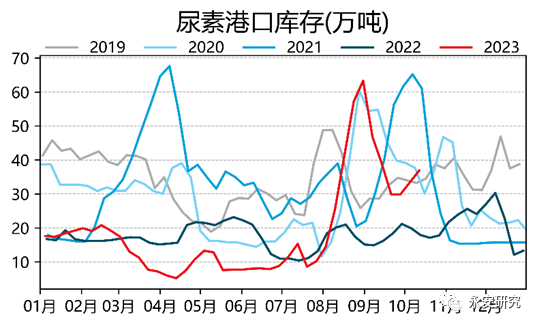

近期尿素市场供需边际好转,产量处于历史高位(图3),工厂销售也有止跌迹象(图4),库存季节性积累,累库进度缓于季节性水平(图5左),尿素表需也处于季节性高位(图5右)。从总量上看,今年尿素产量增速(4.3%)和表需增速(4.7%)大致相当,产能增量基本被需求增量消化;从结构上看,今年1-9月份累计净出口已经接近2022年全年的水平,净出口增速(60%)远高于国内表需增速(2.8%),内需不足外需补。另外四季度出口强度一般是年内最高(图6),因此净出口可能达100万吨,能够部分弥补内需的缺失。

图5:尿素库存

数据来源:卓创资讯,海关总署,永安期货研究院整理

图6:尿素港口库存

数据来源:卓创资讯,永安期货研究院整理

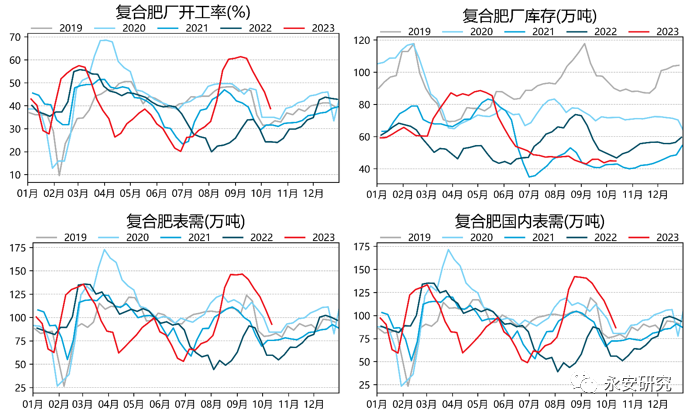

复合肥近期秋肥需求结束,备肥需求未至,工厂开工走低以维持低库存策略(图7)。从总量上看,复合肥在三季度实现了逆袭,产量增速(7%)和表需(8%)双双转正,大概率结束了持续两年的负增长;从结构上看,复合肥外需增速(41%)较快但增量占比(10%)较少,表需增量的90%仍来自内需增量。此外,随着复合肥表需及国内表需回正,复合肥和尿素在表需和国内表需上的劈叉情况基本消解,在出口大幅起量之前预计将保持较好的一致性。

图7:复合肥产业情况

数据来源:卓创资讯,永安期货研究院整理

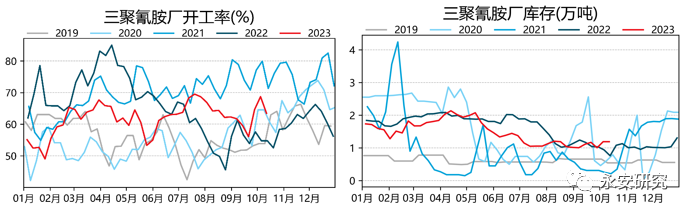

三聚氰胺产销不温不火,价格持续低位,开工维持中性,库存处于季节性高位但绝对水平并不高(图8)。从总量看,三聚氰胺的表需及国内表需在三季度大幅走强,国内表需增速从-15%回至0%附近,表需增速从-19%回至-7%附近;从结构看,三聚氰胺内需和2022年持平,而外需则回落至2021年水平,并在2024年可能进一步回落至2020年水平。三聚氰胺和人造板类似,终端需求——地产行业的底部大概率已经看到,但是持续性好转的节点未至,关注四季度的定点定向政策。

图8:三聚氰胺开工及库存

数据来源:卓创资讯,永安期货研究院

综上四季度尿素供增需减,出口和淡储是两大影响节奏的变量,后期关注出口限制的调整以及淡储政策力度。

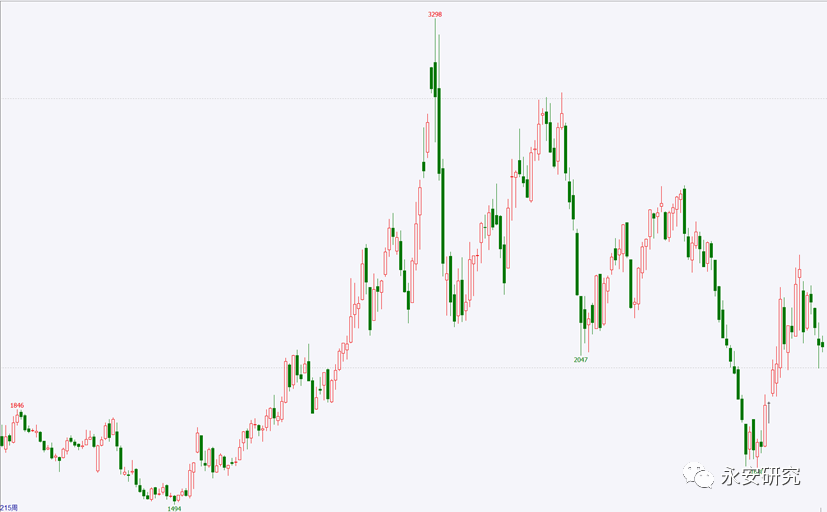

三、估值:价格、利润、基差均中高位,下修空间仍在

图9:尿素期货加权走势

数据来源:wind资讯,永安期货研究院整理

自2021年10月中旬后,尿素现货及期货经历了三轮下跌以及三轮回升(图9),第一轮下跌源于成本坍塌,第一轮回升源于估值上修及主要出口地区东欧出现状况;第二轮下跌源于需求预期落空,第二轮回升源于估值上修及主要消费地区西欧出现状况;第三轮下跌源于成本再次坍塌,第三轮回升源于估值上修及需求增量超预期。经过三轮下跌及三轮回升后,当前尿素期现货绝对价格处于历史中高位水平,较2020年之前高40%左右。

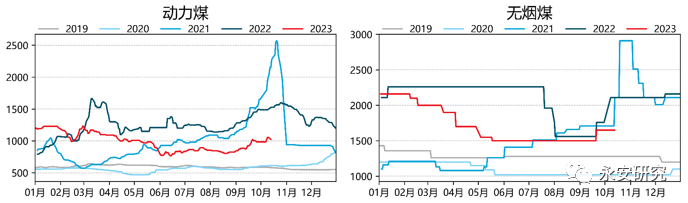

图10:天然气及煤炭价格

数据来源:Wind资讯,永安期货研究院整理

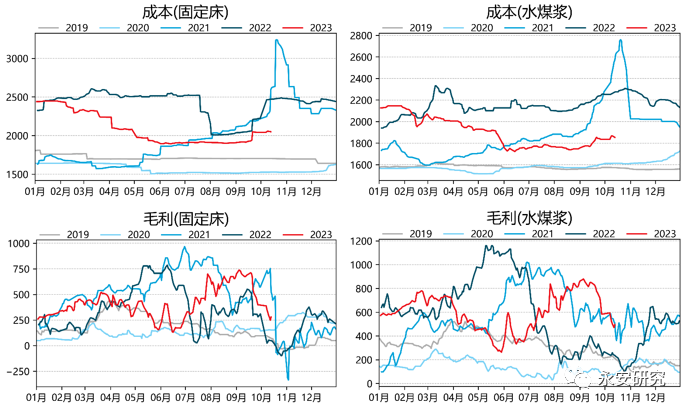

当前天然气价格及煤炭价格仍高于三年前水平(图10),国内动力煤、国内无烟煤较三年前高50%以上;相应地尿素装置成本远高于三年前,固定床装置和水煤浆装置的成本分别较三年前高30%和15%(图11);总的来说尿素现货涨幅仍大于成本涨幅,当前尿素利润仍处于近五年中高位水平,工厂生产意愿充足。

图11:煤头装置成本

数据来源:Wind资讯,永安期货研究院整理

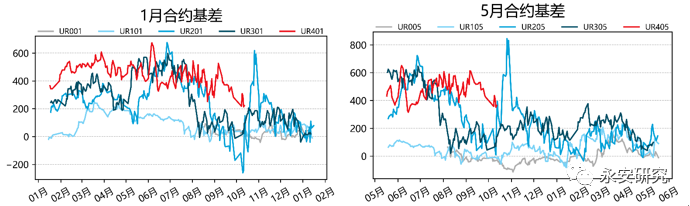

图12:尿素基差

数据来源:wind资讯,永安期货研究院

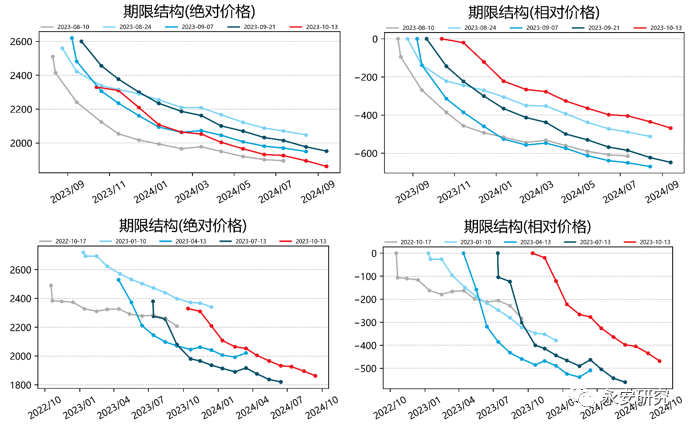

前期尿素现货跌幅大于盘面,基差快速收窄(图12),1月基差一度收至200元/吨以内,5月基差也收至400元/吨以内,均接近往年区间。从短期视角看,盘面各合约维持深back结构(图13左上),但贴水幅度大幅收窄(图13右上),盘面贴水幅度趋于合理;从长期视角看,盘面各合约基差仍属于较高水平(图13右下),潜在下修空间较大。

图13:尿素期限结构

数据来源:Wind资讯,永安期货研究院整理

综上尿素供需格局短期较好,但中期预计转弱;现货、利润及基差均处于中高位水平,并未处于极值区间,因此策略上不建议单边空,而是为作为对冲组合的空头配置。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们