来源:紫金天风期货研究所

核心观点:中性(裂解价差) 现阶段沥青的供需都在震荡上升,上升的速度差异决定了过剩与否以及程度。平衡表调整完之后9月平衡附近,暂持中性观点。

月差:中性 驱动不明确。

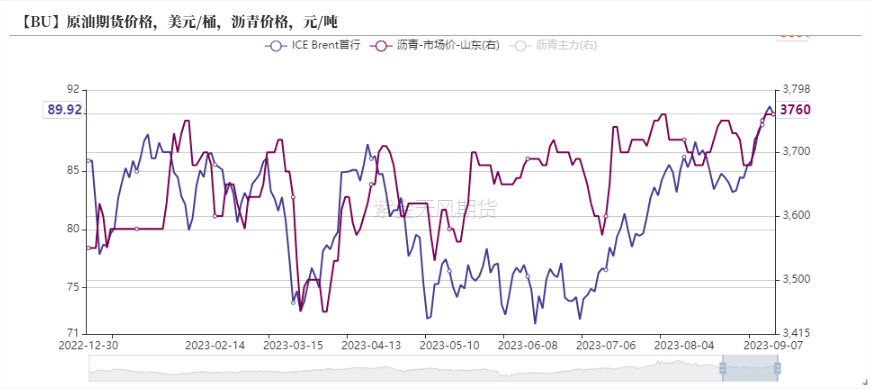

成本:偏多 国内政策利好频出,中美数据提振宏观情绪,沙特延长减产改善4季度平衡,油价具备上涨驱动。宏观方面,上周五国内密集发布关于地产相关的利好政策,市场情绪大幅回暖;同时1号中美制造业pmi均有环比提升趋势,美国非农也表现也超出市场预期,带动了油价的第一波反弹。而后5号,沙特宣布延长其100万桶日的额外减产至年底,而此前市场普遍认为延续至10月,超出市场预期,同时进一步确认了4季度延续大去库的平衡格局。利多集中释放,brt上破90。关于本轮上涨的关注点我们主要提示到两方面:1.基本面的强劲或者说低库存格局下的延续去库一定是偏强的支撑,盘面还需要给出溢价。且考虑到今年秋检量级也会同比低于前三年,我们认为需求的季节性损失影响不会太大,而关键关注不同区域的检修节奏;2.油价上涨过快后,市场关注再通胀交易的部分增加,以及交易层面评估多空性价比的策略增加。我们认为,油价作为显性指标在通胀交易中的权重确实较大,但没有看到终端有明显转势或负反馈出现前,油价的趋势仍是上移,节奏上可能受到宏观情绪和交易行为的扰动或有回调。短期认为brt上方空间可以给到95,宏观数据检验后若再通胀担忧减弱,则上沿绝对值可以看到100;区间下沿在延续低库存大去库的格局预期下估值上调至80。

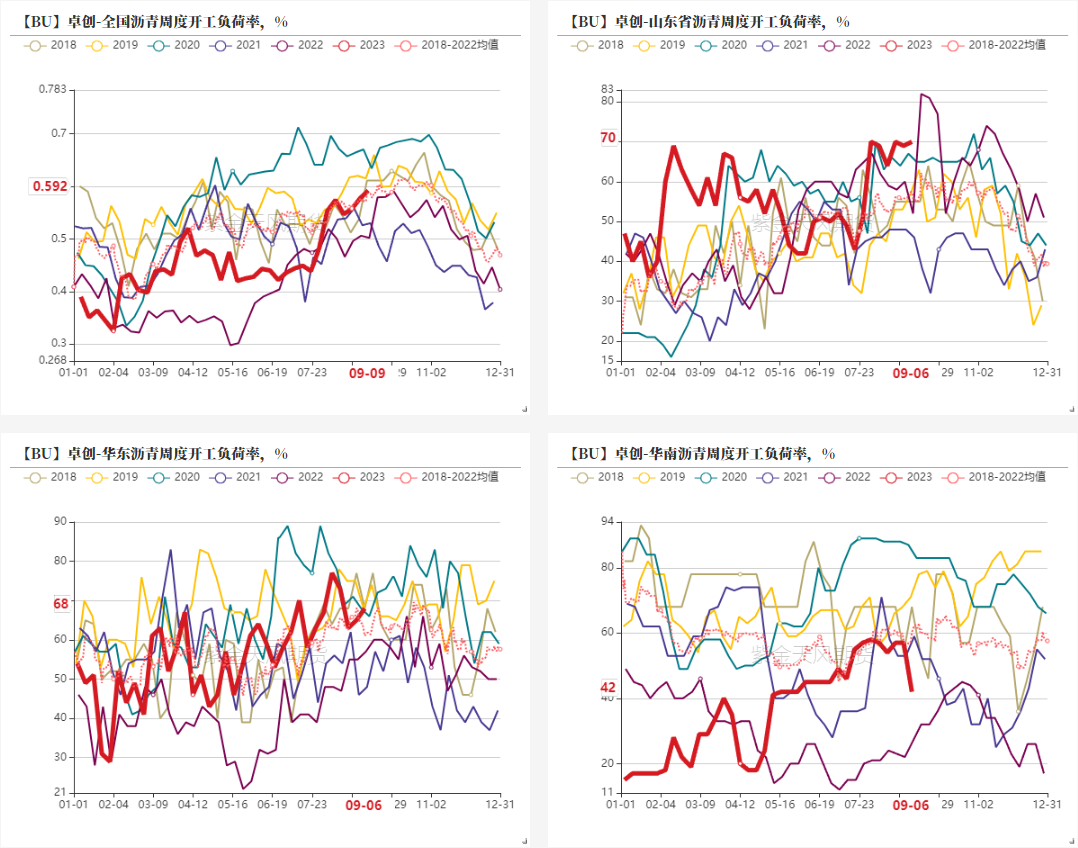

开工率:偏空 开工率周度整体+1.5%至59.2%,华东+3%到68%,山东+1%到70%。山东开工率处于历史同期偏高位置。

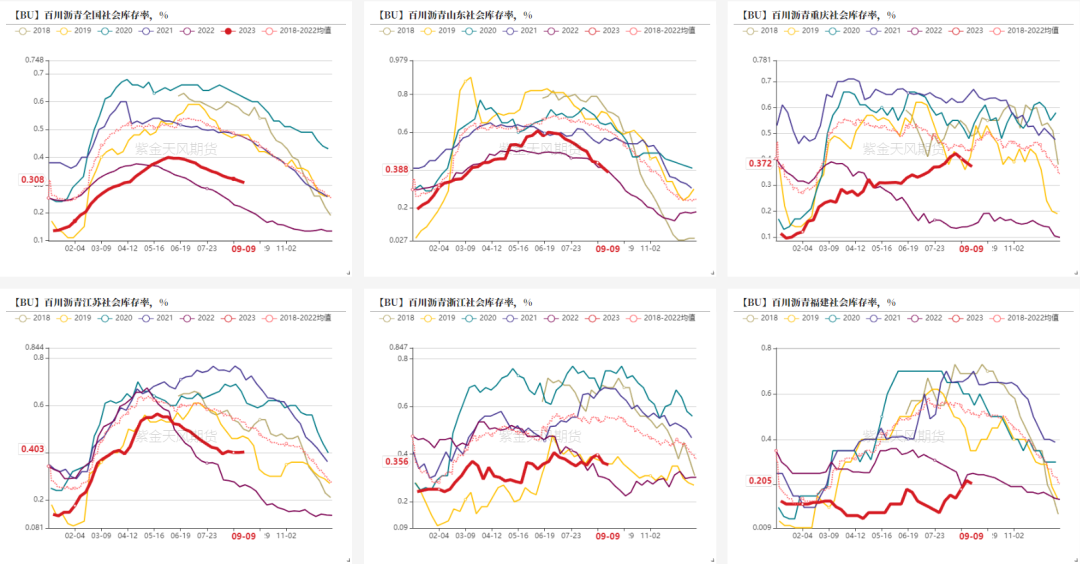

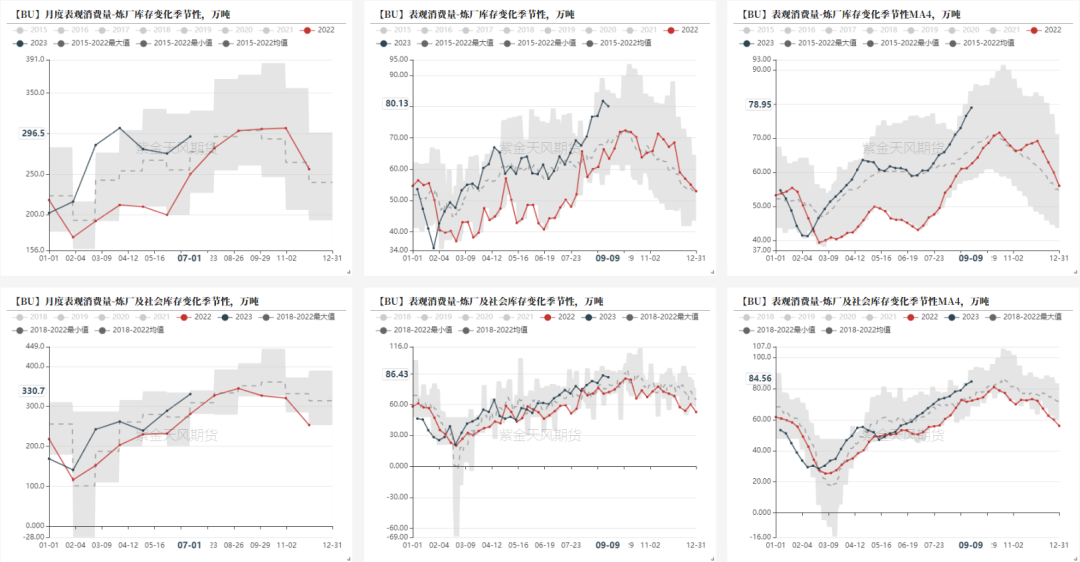

投机需求:偏空 社会库存整体-0.71%到30.78%,去库速度较为稳定。

刚性需求:偏多 本周刚需-1.78万吨至86.43万吨,刚需+投机需求之和-1.69万吨至80.13万吨。需求走势仍然符合季节性且好于季节性。

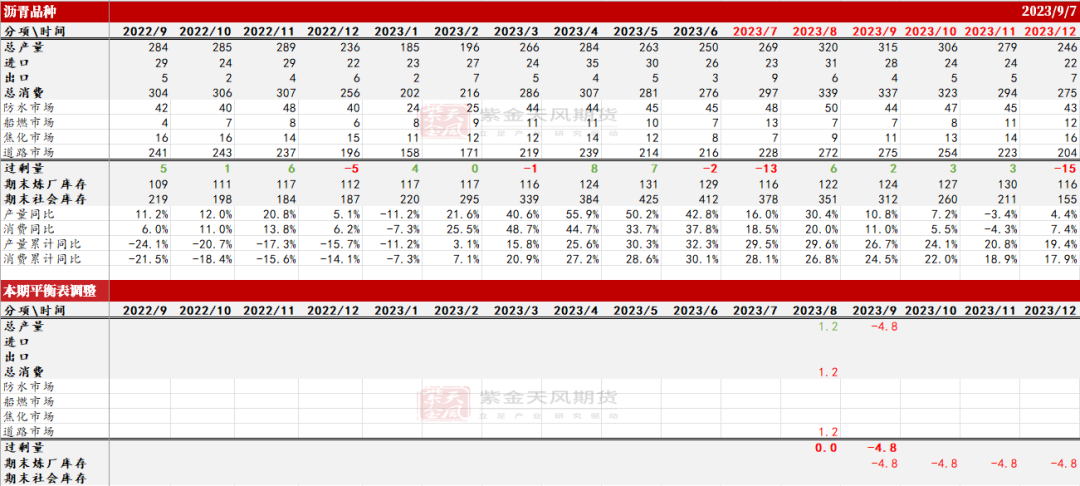

供需平衡表

数据来源:百川,紫金天风期货

数据来源:百川,紫金天风期货

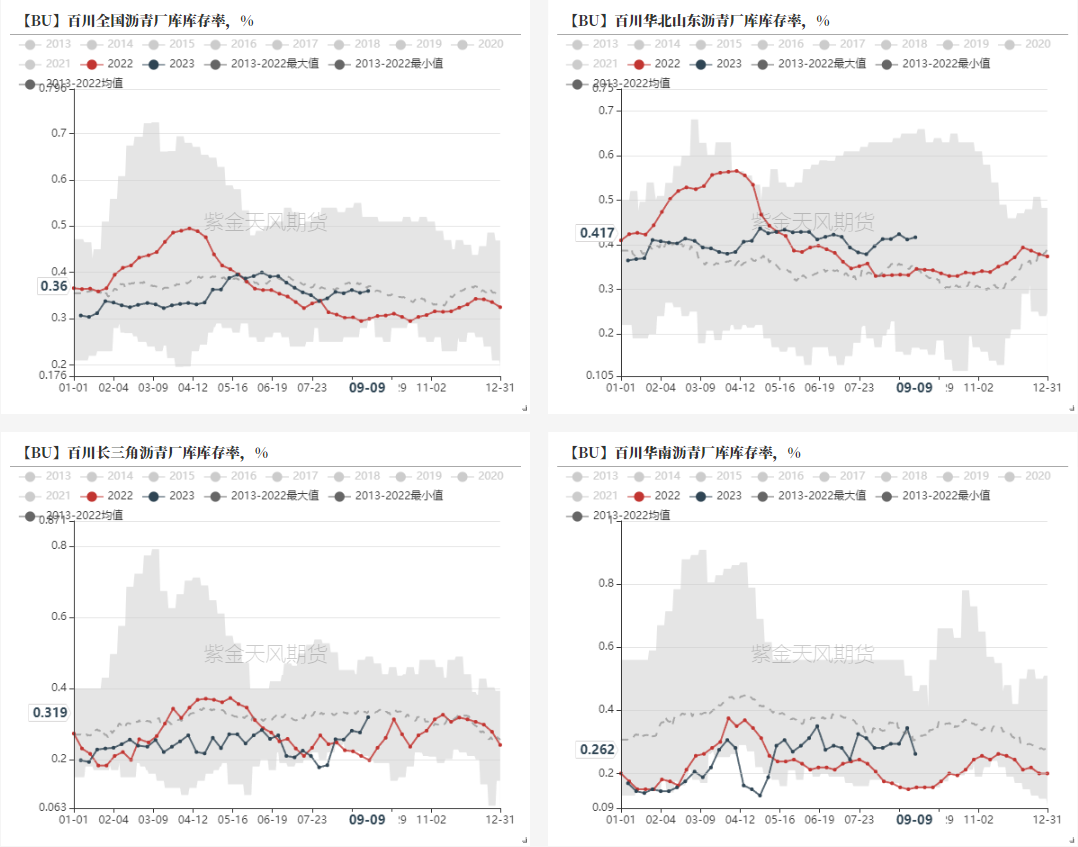

炼厂库存微升

社会库存继续下降

数据来源:百川,紫金天风期货

数据来源:百川,紫金天风期货

炼厂整体库存微升

数据来源:百川,紫金天风期货

数据来源:百川,紫金天风期货

沥青开工率上升

数据来源:卓创,紫金天风期货

数据来源:卓创,紫金天风期货

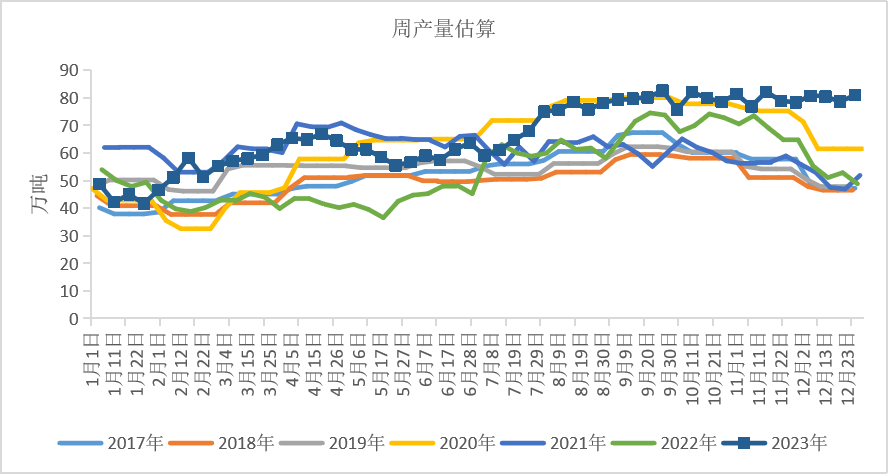

9-10月炼厂周产量为历史同期高位

据来源:卓创,百川,隆众,紫金天风期货

据来源:卓创,百川,隆众,紫金天风期货

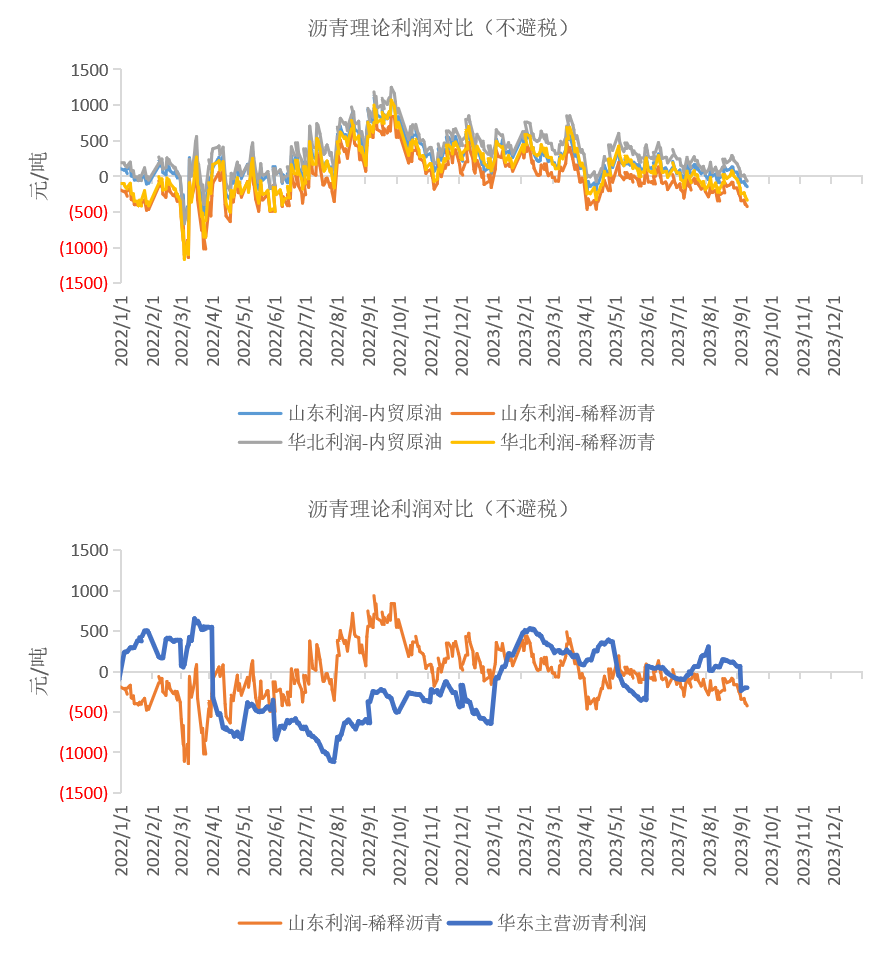

地炼利润回落

数据来源:wind,路透,卓创,紫金天风期货

数据来源:wind,路透,卓创,紫金天风期货

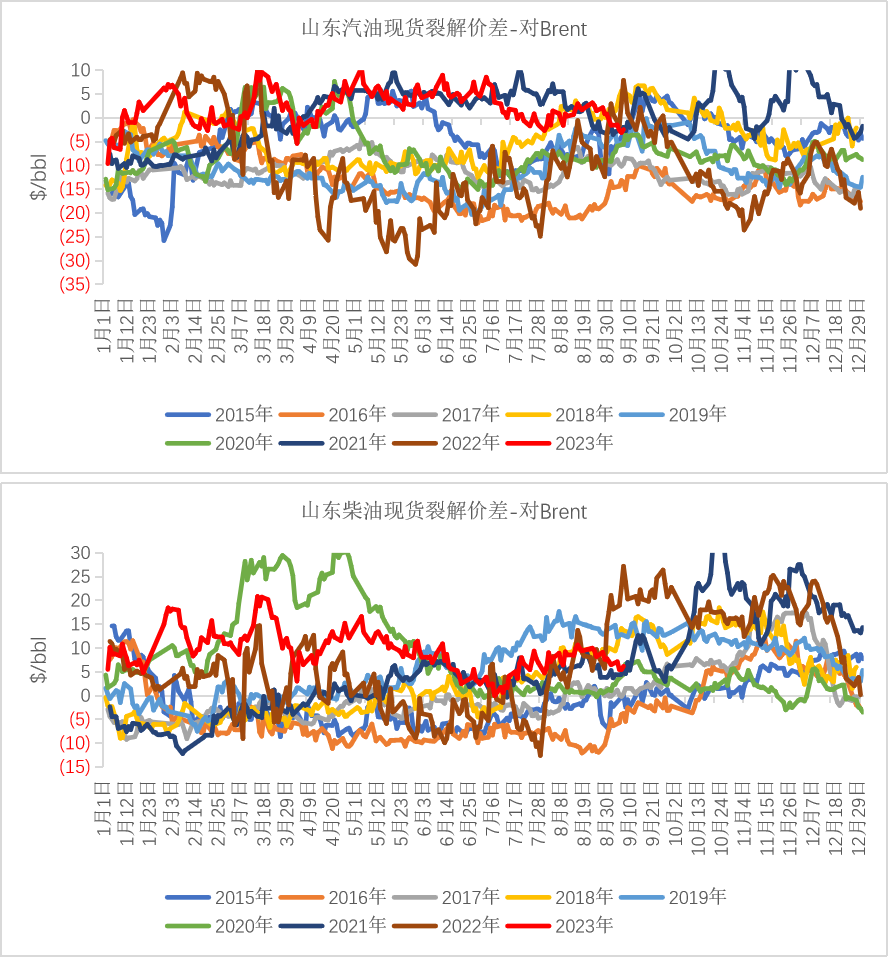

油品现货裂解价差回落

数据来源:wind,卓创,紫金天风期货

数据来源:wind,卓创,紫金天风期货

沥青需求小幅回落

沥青刚需小幅回落

数据来源:百川,紫金天风期货

数据来源:百川,紫金天风期货

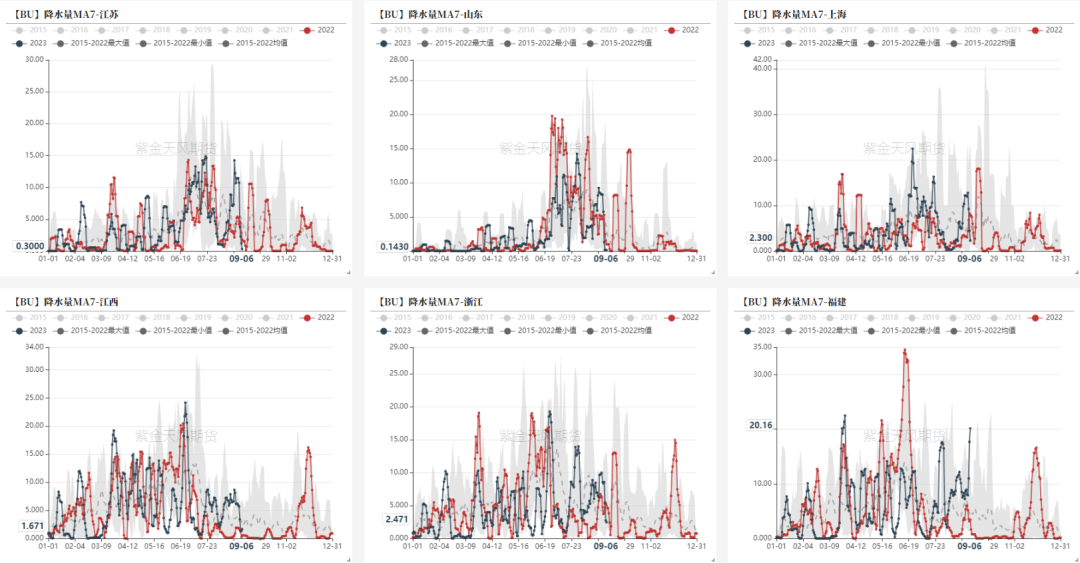

福建降水量飙升,其余华东省份降水量下降

数据来源:百川,紫金天风期货

数据来源:百川,紫金天风期货

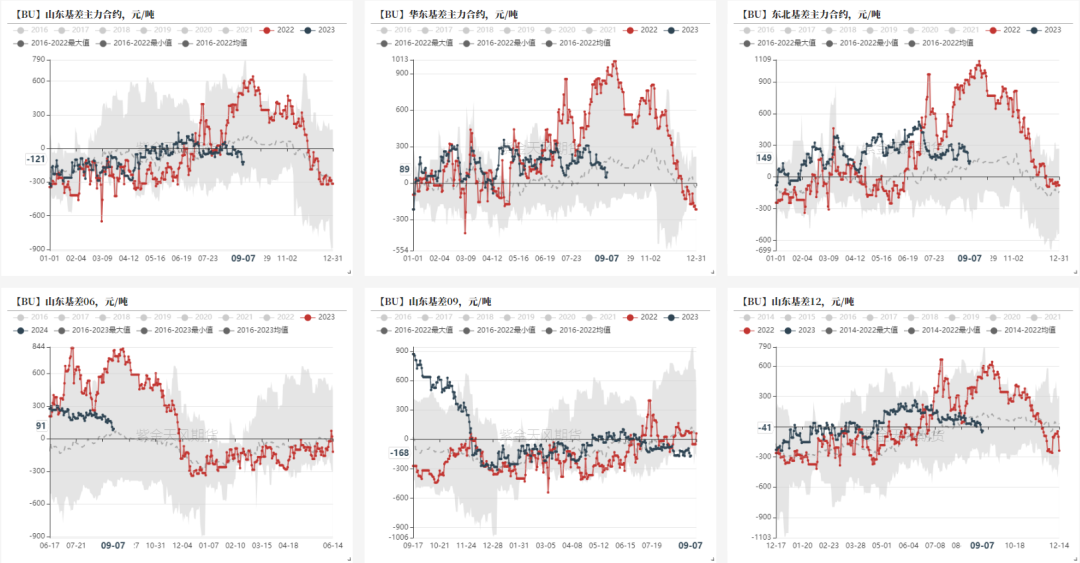

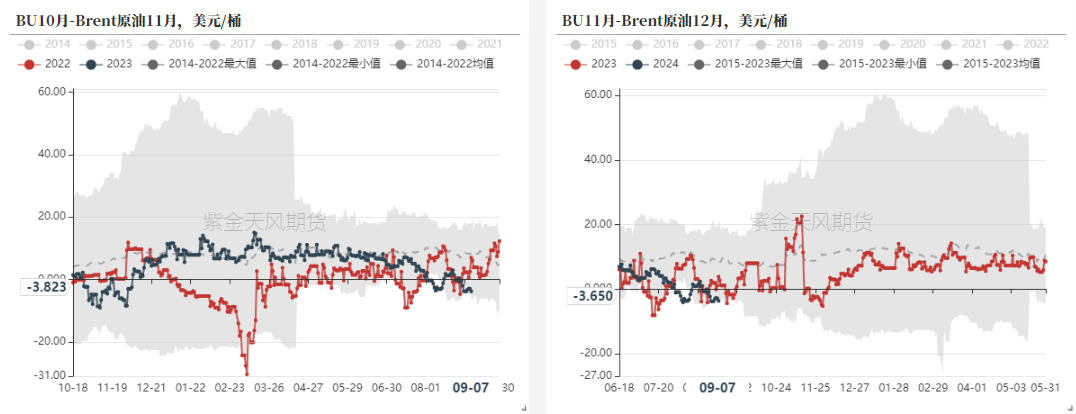

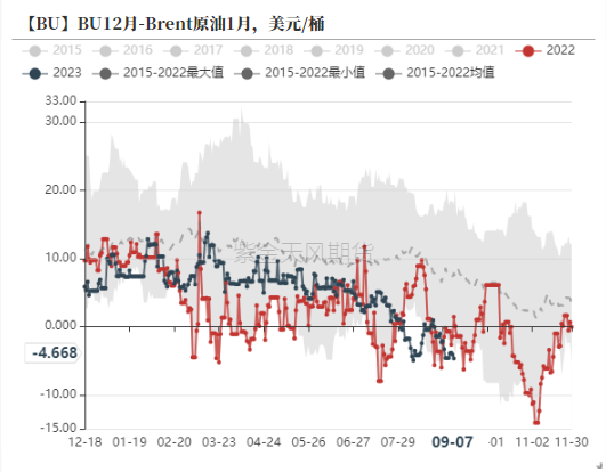

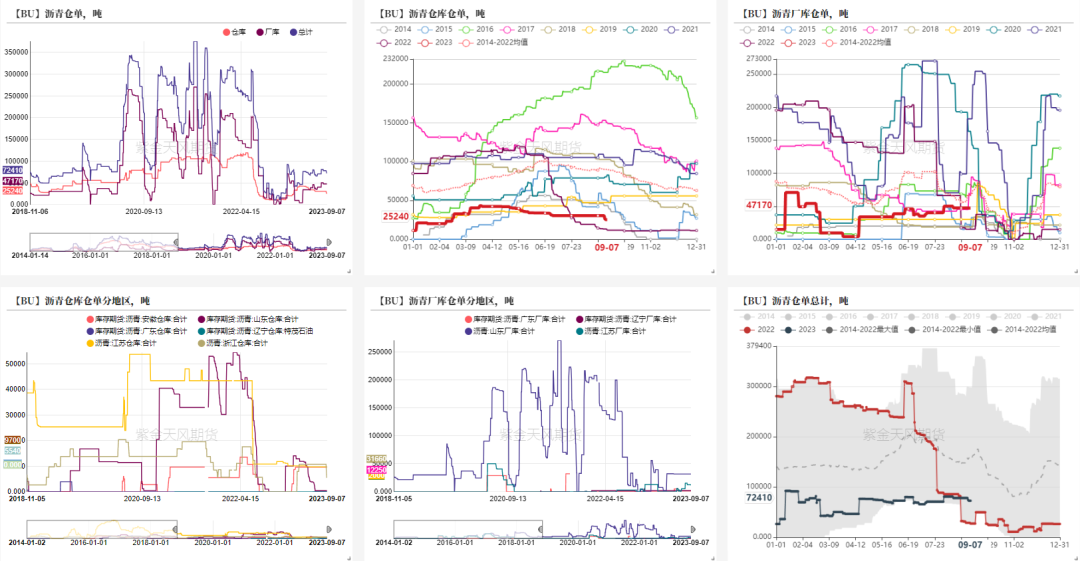

沥青价格价差

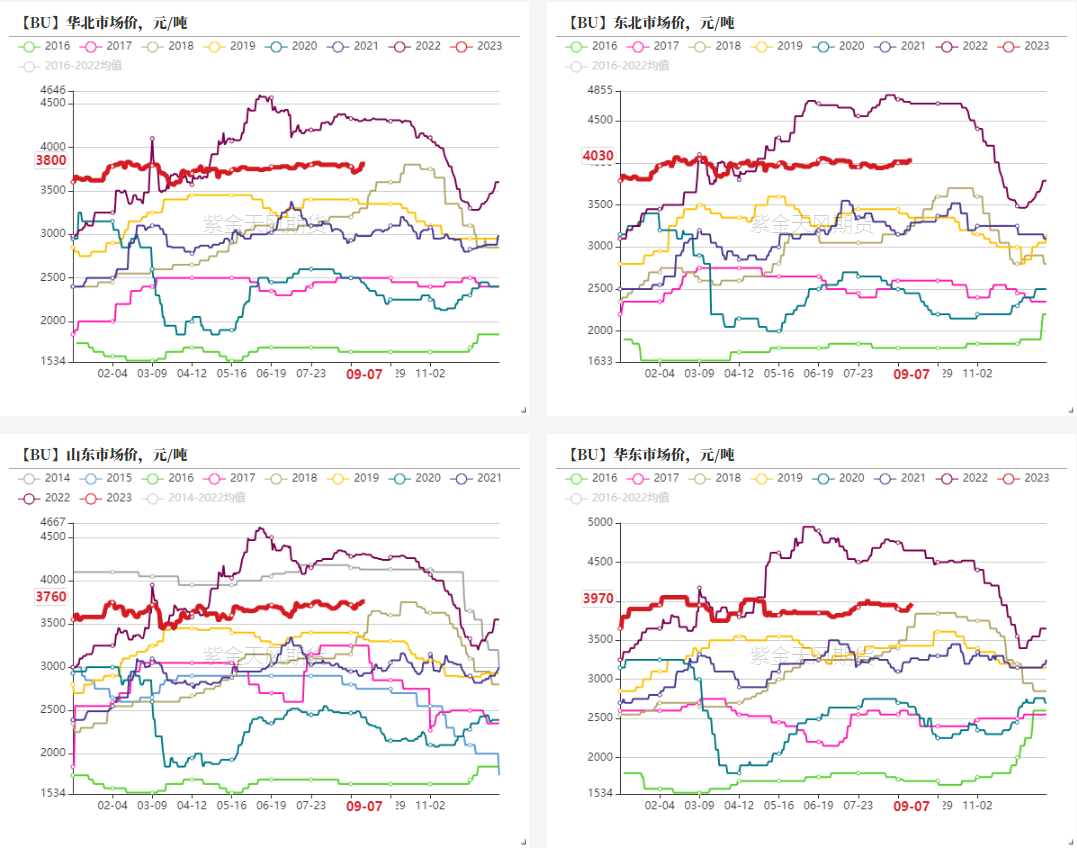

现货价格上涨

数据来源:卓创,wind,紫金天风期货

数据来源:卓创,wind,紫金天风期货

基差回落

数据来源:wind,紫金天风期货

数据来源:wind,紫金天风期货

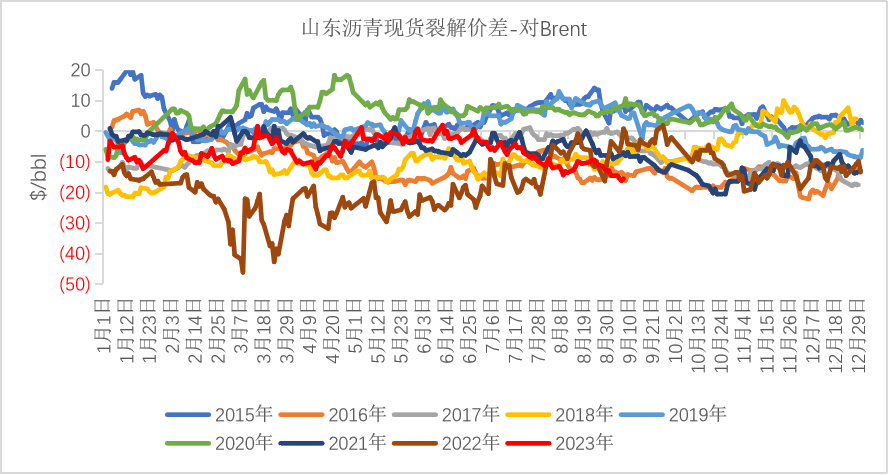

沥青裂解价差回落

数据来源:wind,紫金天风期货

数据来源:wind,紫金天风期货

仓单减少0.5万吨

数据来源:wind,紫金天风期货

数据来源:wind,紫金天风期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们