CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2023年9月10日

宏观方面,美国劳动力市场表现强劲,加息预期依然存在,美元指数偏强运行,对商品板块形成压制。国内方面,随着政策密集出台,市场情绪稍有好转,关注下周经济数据发布能否扭转弱预期。

纯镍方面,下游需求边际回升,但现货报价逐步贴水显示需求依然偏差,转产电积镍成本小幅上移对镍价形成支撑。硫酸镍方面,成本方面对硫酸镍有所支撑,前驱体订单虽然较弱,但电积镍企业需求支撑尚可,预计硫酸镍价格小幅上涨。镍矿方面,印尼RKAB虽然已恢复至旧的审批程序,但扰动仍在,而印尼方面选择进口菲律宾矿或对将挤占国内市场进口份额。镍铁方面,受原料端镍矿配额问题扰动影响,铁价本周继续偏强运行。不锈钢方面,需求方面兑现不及预期,钢厂利润承压明显,需求端扰动或继续施压钢价。

总的来说,目前镍价更多地受宏观因素扰动,下周主要关注国内经济数据情况,成本方面存在一定支撑,但需求表现依然偏差;不锈钢方面在高成本的同时,需求兑现不及预期,价格或有回落空间,但目前价格正直逼成本线,预计价格偏弱震荡。沪镍2310参考区间160000-170000元/吨。SS2311参考区间15200-16200元/吨。

操作策略:操作上,镍及不锈钢偏弱震荡思路对待。

不确定性风险:地缘政治,美联储政策,国内经济复苏

本周镍及不锈钢偏弱运行。宏观方面,上周美国就业数据表现出劳动力市场韧性犹存,美指也因此偏强运行,对商品板块形成一定压力。基本面上,弱需求是上周品种基本面的交易逻辑,合金板块对镍价敏感性较高,同时9月上旬呈现出“旺季不旺”的特征亦对不锈钢形成压力,因而价格偏弱运行。

1、宏观面

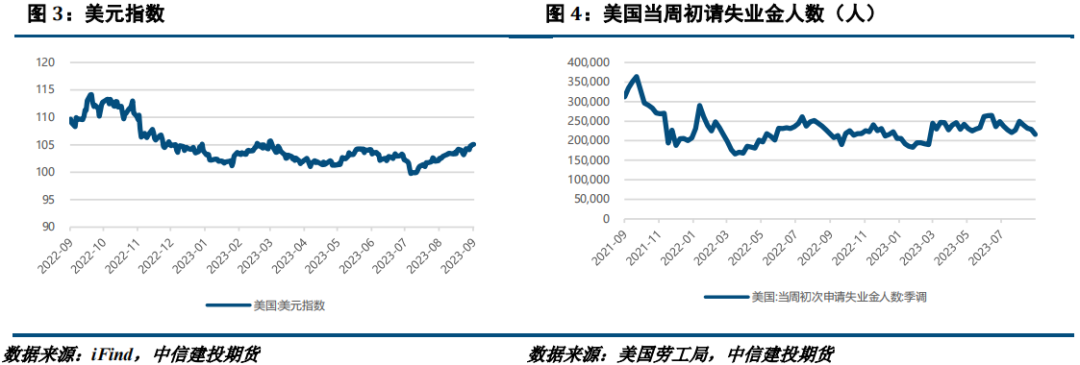

1·1、国外:货币政策依然存在加息预期,美元指数偏强运行

美国至9月2日当周初请失业金人数录得21.6万人,低于预期的23.4万人,为2023年2月11日当周以来新低。

美联储威廉姆斯称,货币政策正处在良好位置,行动取决于9月更多待公布的数据;博斯蒂克称,将继续工作以实现通胀目标;古尔斯比称,接近利率峰值,议题是需要保持高位多久;工人罢工对美联储决策有实质性影响;库格勒确认出任美联储最后一席理事职位获批,联储完全体将在本月议息会议上登场。

欧洲央行—行长拉加德:将使通胀回到2%;锚定通胀预期至关重要;将根据通胀情况将利率设定为足够高的水平。管委卡扎克斯:暂停加息不意味着停止加息;不急于宣布加息已经完成,仍倾向于加息。管委霍尔茨曼:核心通胀率仍然非常高;怀疑欧洲央行将不得不略微提高利率。

美联储柯林斯:可能非常接近或已经达到利率峰值,将近期改善视为通胀率处于持续回落至2%轨道上的证据还为时过早。

美国至8月19日当周初请失业金人数录得23万人,为三周来新低,低于预期的24万人,前值从24万人下修为23.9万人,表明劳动力市场依旧紧张。

欧洲央行管委诺特:市场可能低估了9月加息的可能性;管委卡兹米尔:还需要再加息一次,可能是最后一次;25个基点是较好的选择;管委维斯科:利率已经达到预期水平。

日本首席外汇事务官神田真人表示,不排除对外汇波动采取任何应对措施的可能性。这是日本当局数周来最强烈的汇率波动警告。

沙特将减产100万桶/日的措施延长3个月至年底;俄罗斯亦宣布将延长30万桶/日的石油出口削减至12月份。

美联储理事沃勒称,最近的数据没有表明美联储需要立即采取行动。再一次加息不太可能导致经济陷入衰退。梅斯特称,经济强劲与通胀上行风险的背景下,美联储可能需要将利率“再提高一点”。

标普全球称,欧元区综合PMI终值为46.7,创33个月新低。服务业PMI为47.9,为迄今首次出现收缩,创30个月新低。投入价格通胀近一年来首次加速。

1·2、国内:地产政策落地,降息与减首付双管齐下

工、农、中、建、交和邮储银行、中信银行等相继发布存量首套个人住房贷款利率调整的公告,明确存量个人住房贷款利率调整的条件和规则。据测算,调整惠及约4000万户、上亿居民,存量首套房贷利率平均降幅约为80基点。以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人还款支出每年超过5000元。

另外,多名业内人士日前透露,广州已于近期悄然取消楼盘限价。“项目开盘前,开发商仍然要向有关部门进行价格备案,但官方不再提供指导价。”

9月4日上午,国家发展改革委相关负责人在国务院新闻发布会上表示,近日,中央编办正式批复在国家发展改革委内部设立民营经济发展局,作为促进民营经济发展壮大的专门工作机构,加强相关领域政策统筹协调,推动各项重大举措早落地、见实效。

2、基本面

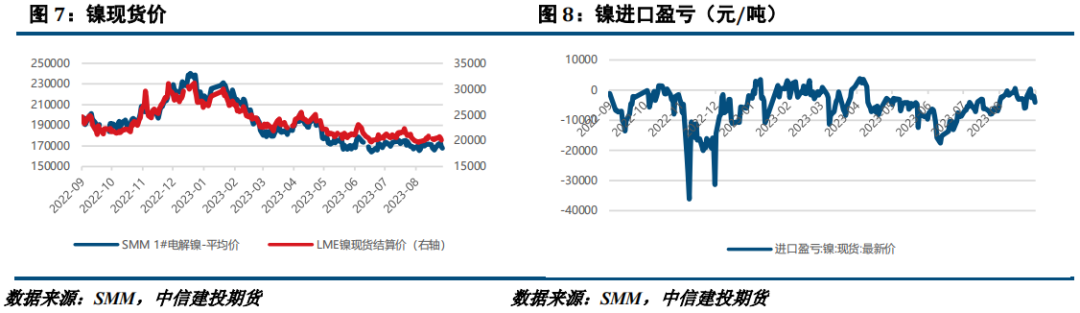

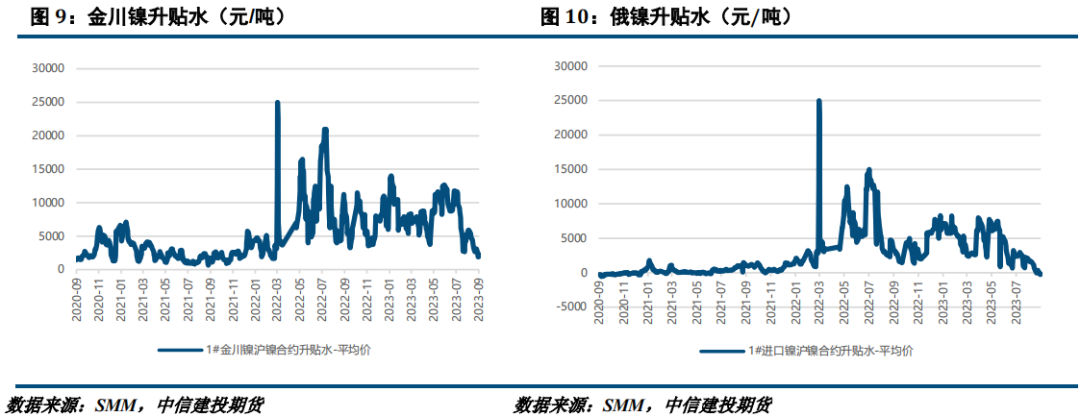

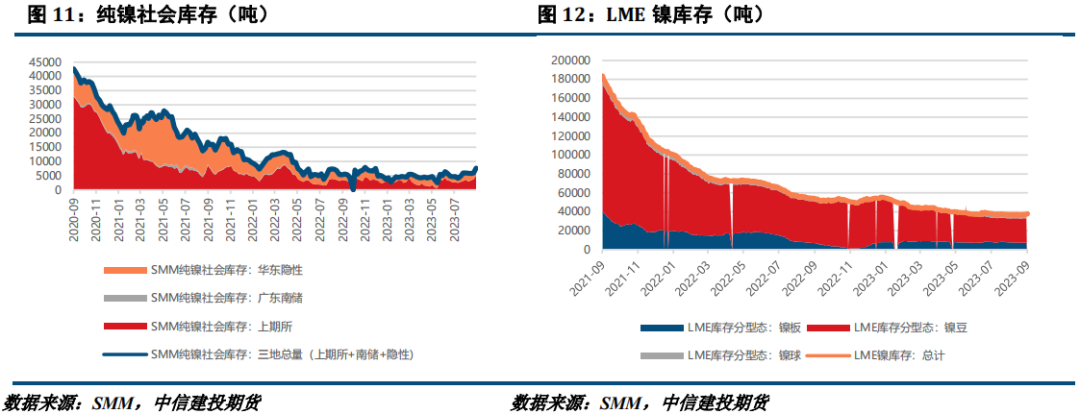

本周纯镍价格持平。宏观方面,初请失业金数据显示出了美国劳动力市场韧性依旧,这进一步给予了美元上行动力,因而镍价承压明显;下周中国将发布多项经济数据,由于价格数据好转、政策密集落地等因素,近期市场开始纠偏中国经济的弱预期,市场信心恢复或对镍价形成支撑。成本角度看,印尼RKAB事件正在逐步对中间品价格产生影响,我们也关注到由于需求支撑,硫酸镍价格近期出现上移,转产电积镍成本因而小幅抬升,这或许也将对镍价形成一定提振。供应方面,进口窗口持续关闭,俄镍散单进口动力不足。需求方面,由于合金板块对镍价敏感性较高,因此随着上周镍价逐步回调,需求方面出现边际好转,但现货升水逐步转向贴水也体现出目前整体需求仍是处于偏差的状态。库存方面,纯镍社库有所累库,或对镍价形成压力。总的来说,目前镍价仍是受宏观因素影响较大,下周国内经济数据发布或对市场预期产生影响,国内近期政策发力可能会对弱预期形成修复,同时转产电积镍成本上移或也将带动镍价中枢上移,不过也要看到累库压力和需求偏弱产生的影响,因此建议沪镍以震荡偏弱思路对待。9月8日SMM电解镍167900元/吨,相较上周持平。

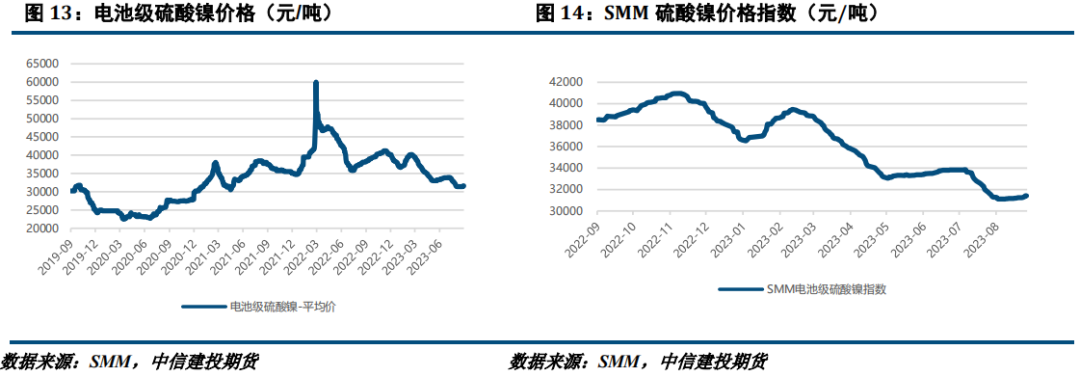

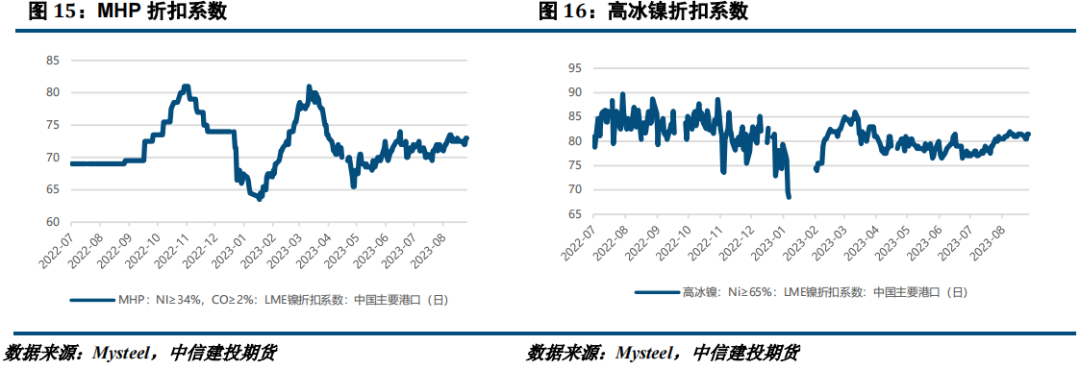

本周硫酸镍价格和硫酸镍价格指数小幅上涨。成本方面,受船期因素影响,MHP及高冰镍系数震荡运行,目前生产硫酸镍利润在成本线附近挣扎,对硫酸镍价格形成支撑。供应方面,百川盈孚消息显示,受利润压缩、成本倒挂影响,部分冶炼厂已计划减产,或对价格有所提振。需求方面,前驱体企业订单无明显增量,目前需求主要是由电积镍方面贡献,SMM消息显示目前硫酸镍系数维持在97-98左右。总的来说,受益于成本支撑和电积镍企业需求增加,硫酸镍价格存在一定支撑。9月8日电池级硫酸镍价格31600元/吨,相较上周上涨0.64%;SMM硫酸镍价格指数31429元/吨,相较上周上涨0.61%。

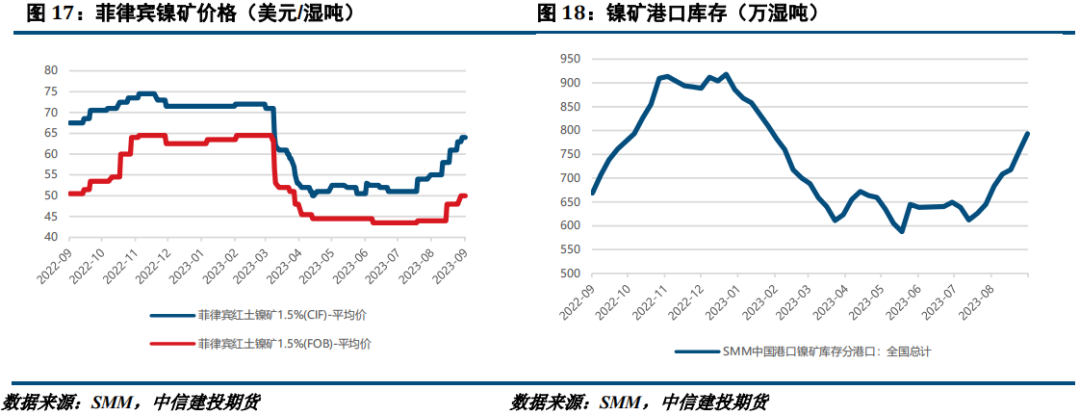

本周镍矿价格上涨。供应方面,虽然印尼已经将RKAB恢复至旧的审批程序,但Mysteel消息显示目前仍无矿山获得新的配额,短期政策扰动仍在;与此同时部分印尼铁厂选择从菲律宾进口镍矿,Mysteel消息显示,2023年1-7月印尼镍矿进口5.39万吨,同比增4.87万吨(yoy+924.5%),其中自菲律宾进口5.39万吨(yoy+5.39万吨),一定程度上或挤压国内镍矿进口,或对国内铁厂雨季前备货产生影响。需求方面,终端不锈钢厂提高排产增加镍铁需求,进而增加镍矿需求。总的来说,消息面扰动叠加下游需求较强或支撑矿价高位运行。9月8日菲律宾红土镍矿1.5%(CIF)均价64美元/湿吨,相较上周上涨1.59%。

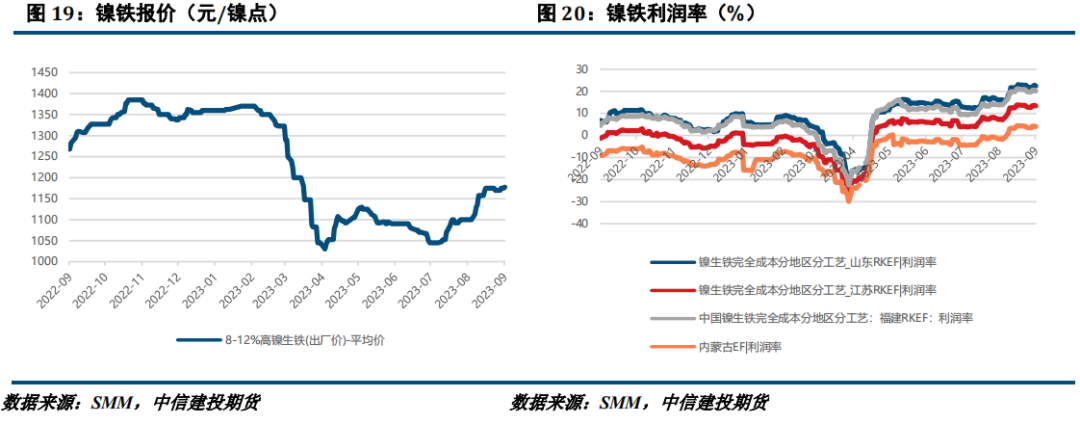

本周镍铁价格继续上涨。供应方面,印尼廉政调查导致RKAB停发的扰动仍在持续,市场上出现抢矿热潮,镍矿紧缺使得镍铁供应偏紧;SMM消息显示8月印尼镍铁因配额问题产量有所下降。需求方面,钢厂8月排产走高,带动镍铁采购需求,但镍铁价格上行也在挤压钢厂利润,但部分钢厂仍在高价采购。总的来说,消息面扰动将铁价推到了高位,预计镍铁高位震荡。9月8日8-12%高镍生铁(出厂价)均价1177.5元/镍点,相较上周价格上涨0.64%。

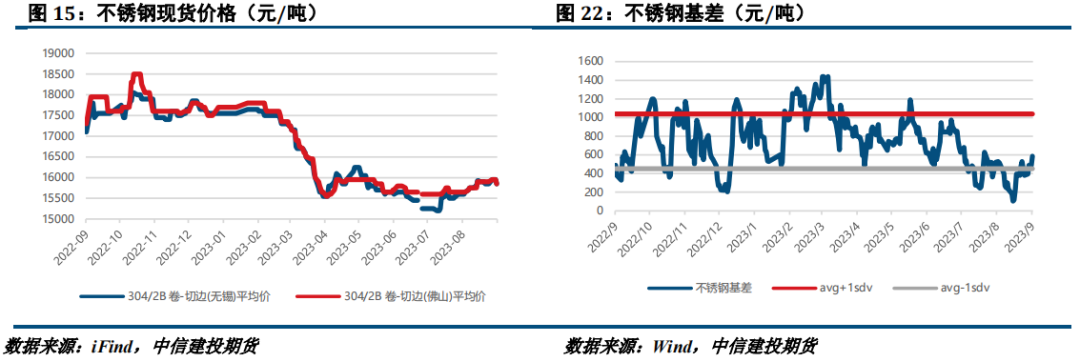

本周不锈钢现货价格下跌。供应方面,旺季预期下,钢厂维持高排产。需求方面,整体成交不及预期,商家悲观情绪蔓延。成本利润方面,受印尼消息扰动,镍铁价格快速上涨,目前不锈钢成本支撑十分明显,但随着成本上升、需求转弱,本周钢厂利润有所承压。库存方面,本周不锈钢去库,主要原因是刚需补库成交尚可,叠加受台风天气影响,到货稍延缓。总的来说,印尼消息扰动提高全产业链成本,不锈钢成本支撑十分明显,但在宏观情绪转弱和价格绝对高位的背景下,我们认为后市需求承接力度较为有限,存在下跌风险,不过产业链上游扰动仍未结束,不锈钢回落空间也较为有限。

策略

宏观方面,美国劳动力市场表现强劲,加息预期依然存在,美元指数偏强运行,对商品板块形成压制。国内方面,随着政策密集出台,市场情绪稍有好转,关注下周经济数据发布能否扭转弱预期。

纯镍方面,下游需求边际回升,但现货报价逐步贴水显示需求依然偏差,转产电积镍成本小幅上移对镍价形成支撑。硫酸镍方面,成本方面对硫酸镍有所支撑,前驱体订单虽然较弱,但电积镍企业需求支撑尚可,预计硫酸镍价格小幅上涨。镍矿方面,印尼RKAB虽然已恢复至旧的审批程序,但扰动仍在,而印尼方面选择进口菲律宾矿或对将挤占国内市场进口份额。镍铁方面,受原料端镍矿配额问题扰动影响,铁价本周继续偏强运行。不锈钢方面,需求方面兑现不及预期,钢厂利润承压明显,需求端扰动或继续施压钢价。

总的来说,目前镍价更多地受宏观因素扰动,下周主要关注国内经济数据情况,成本方面存在一定支撑,但需求表现依然偏差;不锈钢方面在高成本的同时,需求兑现不及预期,价格或有回落空间,但目前价格正直逼成本线,预计价格偏弱震荡。沪镍2310参考区间160000-170000元/吨。SS2311参考区间15200-16200元/吨。

操作上,镍及不锈钢偏弱震荡思路对待。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

电话:023-81157292

研究助理:刘佳奇

期货从业信息:F03119322

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们