引言:概率与结果之间存在巨大的差异,可能的事没有发生,不可能的事发生了——想来如此,未来有多种可能性,但结果却只有一个。此外,市场更加热衷于对下跌的斜率纠偏,但对过快上涨并不着急,然而提前下车会招致嘲讽。

乌克兰粮食出口的传统路线主要有四条:

A.海运方面,主要通过亚速海的别尔江斯克和马里乌波尔港,以及黑海的敖德萨港这两条路线。

B.经过波兰的铁路。但受限于乌克兰与欧盟的轨道宽度不同等因素,整个过程耗费时间长、成本昂贵,极大限制粮食出口。

C.经白俄罗斯的铁路,但已经不能通行。

D.乌克兰在与罗马尼亚接壤的多瑙河上有两个主要港口,雷尼和伊兹梅尔,通过陆路+内河运输驶向远方

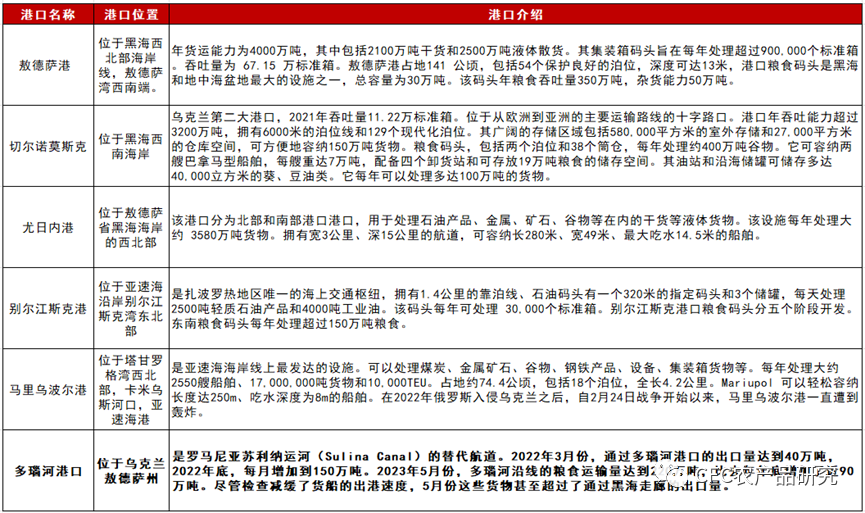

乌克兰主要港口介绍:

来源:公开资料,CFC农产品研究

本次事件的演进有三个重要节点:

1.俄罗斯宣布退出黑海协议。7月17日报道,俄罗斯总统新闻秘书佩斯科夫当天表示,俄方停止执行黑海港口农产品外运协议。

2.俄罗斯对敖德萨发动攻击,并声称只要是出现在黑海海域的船只,一旦进入乌港口,都会被俄罗斯当做潜在军用物资船对待。

3.7月24日,乌克兰在多瑙河上的粮食仓库被炸毁。

对于前两个事件节点市场尚未能引起深刻的担忧,但雷尼和伊兹梅尔这两个乌克兰与罗马尼亚接壤的位于多瑙河上有两个主要港口受到的袭击让事态进一步严峻化,2022年以来大量的投资被新增在多瑙河港口设施上以求扩大谷物出口,且一致被暗中当做乌克兰出口的最大依仗。

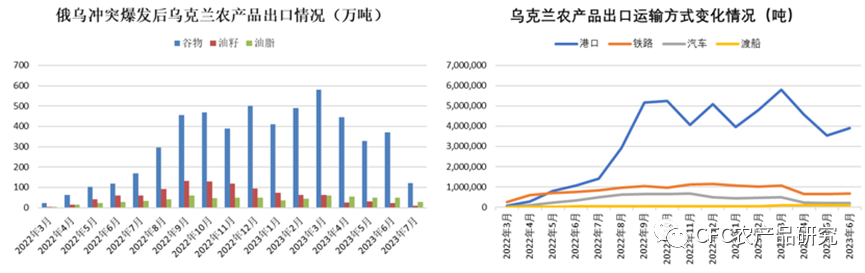

替代路线和基础设施支出的增加也大大改变了2022年年初的被动窘境。目前已花费数亿美元帮助促进乌克兰通过其他港口向欧盟的出口。其中,多瑙河航道每月能够处理近250万吨的出口量,远高于战争前每月50万吨的水平,每年近3000万吨的出口能力让乌克兰得以大幅抵消战争对农产品出口影响。

来源:USDA,CFC农产品研究

自去年7月黑海出口协议签订以来,乌克兰农产品出口获得明显回升,且谷物出口恢复显著,甚至在可行性和经济性上都高到了抑制陆路,铁路运输的程度。2022年乌克兰出口28,00万吨玉米(同比增加4%),343万吨油菜籽(同比增加27%),203万吨葵花籽(同比增加25%),1608万吨小麦(同比减少11%),这相当得益于多瑙河等新增港口的运输能力提高。

来源:乌克兰农业政策局,CFC农产品研究

因此,本周多瑙河流域受到俄方攻击再度点燃了农产品市场向上计价的趋势,CBOT玉米和小麦均已经大幅反弹10%以上,同时欧洲的菜油,葵花籽油FOB报价也出现了15%的反弹。

来源:路孚特,CFC农产品研究

事件的影响和对未来的思考:

在事件的影响上,我们理解市场重新开启了对于全球农产品供应链脆弱性的警惕,全球平衡表的宽松和库存重建过程并不意味着全局上的价格走低,农产品等资源被政治化和工具化的趋势依旧存在。另一个结果导向的表达是,当前的有限全球化时代应当基于农业种植以利润,这也是农产品主产国的耕地资源禀赋的红利。

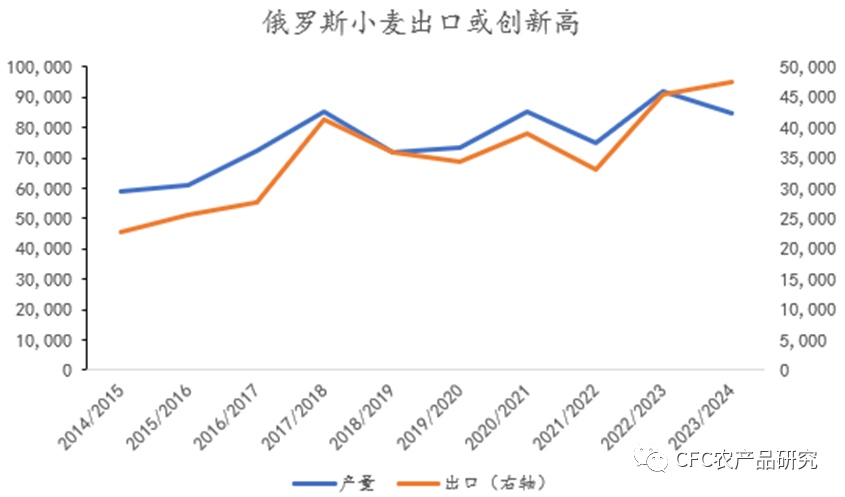

但我们也应该清楚的认识到,在全球谷物种植面积超预期新增的大背景下,俄乌事件大概率只是向后推延了供应被消费的时间,而非毁灭性的摧毁了23-24年度的俄乌谷物产量,值得注意的是23-24年度俄罗斯小麦可出口量创了历史新高4500万吨以上,这也暗示着小麦后期的供应是相对充裕,且俄罗斯所主导的本次黑海协议的变局长期也会有损俄罗斯利益。

来源:路孚特,CFC农产品研究

俄罗斯的主要出口路径:

1.铁路运输:经满洲里口岸/二连浩特口岸/阿拉山口口岸/绥芬河口岸进入中国各地或到蒙古国、中亚五国;

2.海铁联运:从俄罗斯东部地区及内陆城市到达符拉迪沃斯托克(海参崴)进入中国各港口至东方港;

3.海上运输:经圣彼得堡进入俄罗斯以西的地区,或者经乌克兰港口进入乌克兰、摩尔多瓦、白俄罗斯及俄罗斯南部地区。

俄罗斯的小麦收割时间一般在7月下旬至8月中旬进行,销售压力并非立刻凸显,但未来即使黑海难以实现通航的恢复,转口贸易和其他的出口路径大概率会得到解决,这也暗示着持续性的多头驱动并不存在,而且最近市场上多头的克制表现也极大程度吸收了2022年的行情走势的教训。

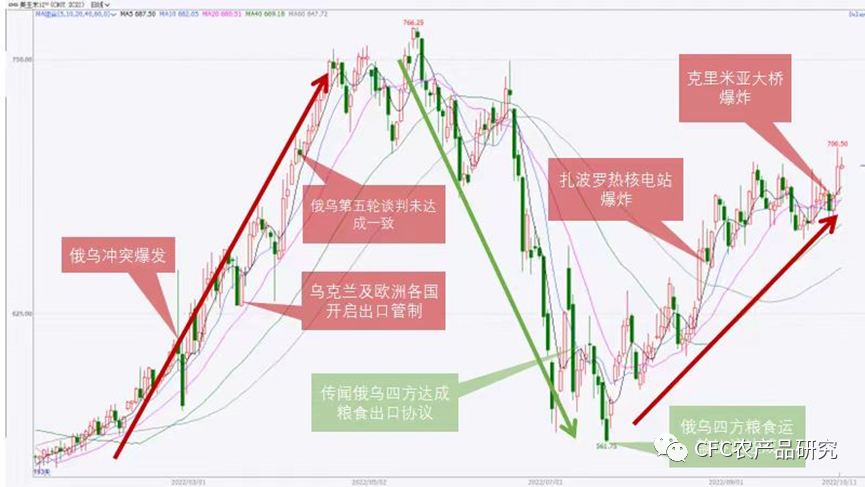

图:2022年市场对俄乌事件加速计价,但实际是透支了未来涨幅

来源:博易大师,CFC农产品研究

对于未来主要受影响农产品观点:

全球农产品本身处在供应重新增长的过程之中,全球玉米,大豆的库销比仍旧在历年的高位区间,种植结构调整,厄尔尼诺预期,北美极端天气叠加黑海出口协议破裂,当下的区域市场的减产叠加出口的结构性矛盾导致其估值有个短周期反弹的过程,且难以证伪。

从目前来看,北美天气上的担忧演进是10年最糟糕的,但又不具备超越2012-12年(大豆),2021-22(加菜籽)的趋势,本轮油脂油料的多头逻辑或也逐步行至尾声阶段。

每一轮逆全球化的开启都内生地出现上游资源品再定价的过程,利润向上游集结。种植业被动迎来红利周期,成本的跌破在这一时段会被大幅后移。

市场对黑海的供应计价充分吸收了2022年俄乌冲击后的教训,多头很克制,反而给予了事件连续计价的机会,但是结构性的困境一方面很难引发系统性的长期估值上移,可以相对确定的是脉冲性的连续上拉会透支未来的涨幅空间。相较于此前跟随商品指数的表现,本轮菜系等农产品的趋势或成为商品的行情的领先信号。

结构性的矛盾:

1、中国四季度的低购买与美豆出口疲软的关系,关键变量:巴西四季度的可出口能力

2、印马棕榈油都处于继续丰产和累库的窗口,减产还只是预期,计价是否太过于提前,关键变量:南加里曼丹的降雨,印尼的卖货进度

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们