统计数据

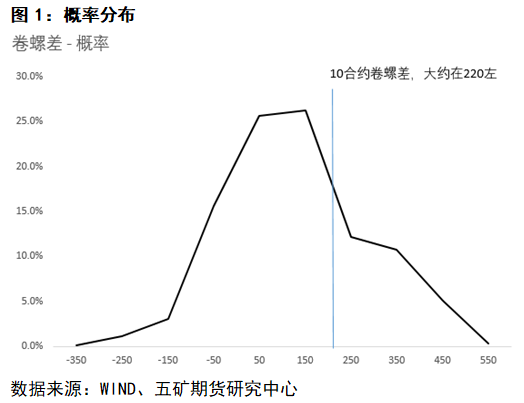

先从比较直观的统计数据开始分析。图1为2017年以后螺纹/热卷期货活跃合约价差的历史分布。取2017年后数据主要是为了将供给侧改革作为控制变量,将这一政策对于卷螺价差的影响从分析中剔除。可以观察到目前10月合约卷螺差,大约在220左右,在95%的置信水平下与历史均值并不存在显著区别(所以任何基于长期均值回归的策略在当前不具有价值)。而从另一方面理解,驱动价差离开其长期均值也将相对困难,需要充分的逻辑支撑。

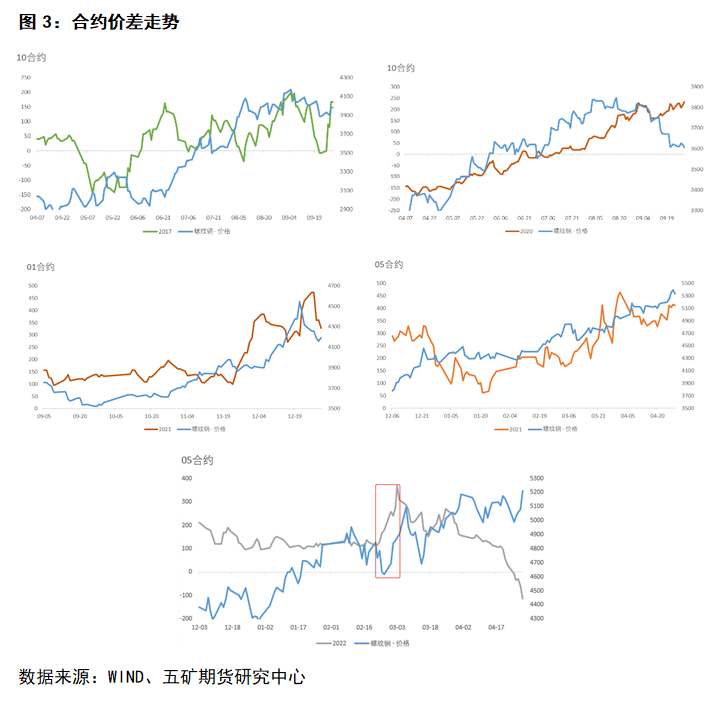

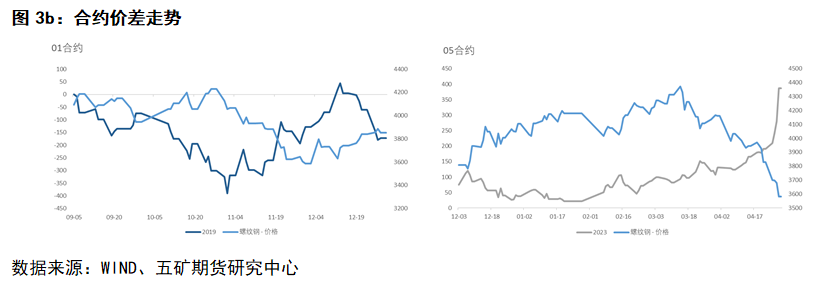

2017年后至今数据,热卷期货收盘价与螺纹期货收盘价相关性系数超过0.98,呈高度正相关。因此在分析卷螺差与钢材期货价格相关性的时候,螺纹钢期货收盘价的相关性可作为热卷期货收盘价较优的替代。可以观察到,长期的卷螺差与钢材期货收盘价的相关性是处于不稳定状态的(nonstationary),并未呈现出较高的相关性[相关性系数为0.47]。

但假如对卷螺差进行分段处理(按照活跃合约进行分段,每年3个活跃合约,2017年至今一共存在20个活跃合约,即20个不同阶段),那么可以观察到卷螺差走扩幅度超过200元/吨的行情一共有7段。其中5段中卷螺价差与钢材期货合约收盘价呈现出了较高的相关性。换句话说,卷螺差走扩的同时,钢材期货价格同步出现上涨。这其实与此前《关于卷螺差的研究》中得出的结论相同,即钢材价格的上涨与卷螺差走扩或许存在因果关系。此前提出的假设之一是因为下游应用场景不同的缘故,螺纹钢与热卷对于价格存在不同的需求弹性。大致上,热轧卷板的需求弹性要强于螺纹钢,换句话说,板材下游(多为制造业企业,毛利率相对较高)对于价格上涨的接受程度要高于螺纹的下游(多为建筑、地产企业,毛利率较低)。因此也导致可以观察到,当钢材价格走强时,热卷涨幅高于螺纹。

钢材价格与卷螺差相关性不明显或呈现负相关性的两次场景。2019年01合约(合约活跃时段为2018年9月至2019年1月)卷螺差走扩是结构性需求矛盾所引发的。主要是政策方面中央经济会议定调“房住不炒”以及热卷需求短期较螺纹走强等两个因素所导致。2023年05合约(合约活跃时段为2022年12月至2023年5月)的卷螺差走扩主要是由热卷05合约出现软轧空所驱动[注册仓单无法覆盖交割持仓,热卷5月合约价格在钢材价格整体经历下跌时相对坚挺]。

综上,我们认为在钢材价格并非趋势性上涨的阶段,卷螺差走扩必须具备相应的前提条件。而大部分情况下,钢材价格趋势性上涨或许是驱动卷螺差走扩最直观的因素。而驱动卷螺差走弱的条件则相对不那么清晰,与钢材价格的相关性也较低(无序状态,难以找到规律)。

驱动

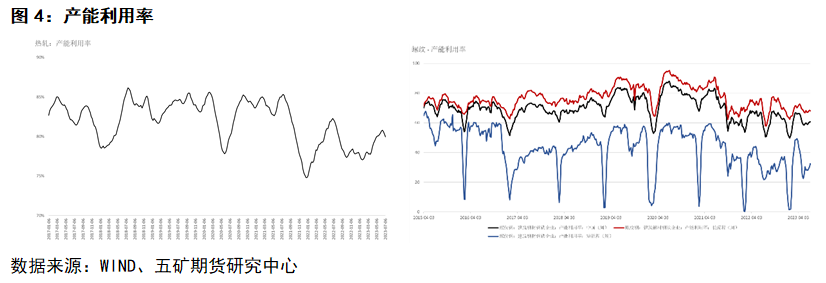

目前热轧与螺纹钢的产能利用率均处于季节性上较低的水平,不存在产能方面的供应瓶颈,粗钢钢坯可被自由调剂。因此,对于经济上理性的生产者来讲,他们将调配更多的资源去生产利润更高的品种。但另一方面,供应的增加将降低生产该品种所获得的边际利润。最终将驱动价差稳定在“均衡状态”。这解释了为什么我们观察到10合约卷螺差处于历史均值附近。以未来2个月为维度,我们难以预期供应端的变动驱动卷螺差出现变化。原因是在不存在“人为”因素的情况下,市场的力量将推动价差“维持”均衡。

近期市场中出现关于2023年粗钢限产的目标,或许将成为驱动卷螺差短期变化的诱因[周度或月度变化,但在3-6个月的维度难以实现]。原因之一是我国因资源禀赋以及地方需求不同,螺纹与热卷的主产区存在差异。而由于环保减产的目标更多是全国统筹后由地方自主完成,因此可能会导致短期的结构性行情。比如本次限产相关的消息是由河北唐山地区首先发布的(主要影响板材产量),而作为长材主产区的山东、江苏等地暂时还未出台相关政策,就导致盘面价格上板材相较长材出现走强。然而从中长期看,我们同样预期山东、江苏等地在今年同样会出台相应的环保政策(主要影响长材产量)。那么最终,卷螺价差仍将回归其长期均衡值附近。综上,虽然政策面会驱动卷螺差的变化,但因政策的发布随机性较强,跟踪成本高,而且时间维度上相对短期,所以我们认为交易限产政策的节奏可能并不是很好的策略。

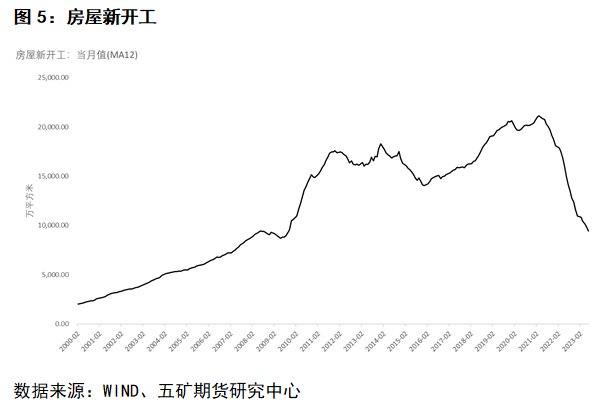

受房地产行业衰退的影响,我国钢材消费自2021年起出现了结构性的转变。最典型的便是作为曾经钢材主要增量需求驱动的房地产新开工,由2021年4月左右超过2亿平方米/月的历史高点降至如今的不足1亿平方米/月,降幅超过50%且仍在持续下降的趋势中。从绝对值的角度看,目前房屋单月新开工已经回到了2008年附近的水平。以粗钢产量作为对比,我国2022年粗钢产量超过10亿吨,接近2倍于2008年的5.2亿吨;以螺纹钢产量作为对比,我国2022年螺纹钢产量约2.4亿吨,较2008年的9500万吨提升同样超过2倍(不过考虑2008年附近螺纹钢存在较高的表外产能,实际值可能略低)。在住房驱动的增量用钢需求快速下滑且难以反弹的情况下,我们认为螺纹钢的产能过剩将是未来1-2年内持续影响钢厂的因素之一。因此仅考虑需求数据的话,预期卷螺差走强将是该阶段的主旋律。

但另一方面,可以看到是,需求的见顶与卷螺差修复的时间并不一致。房屋新开工面积的见顶发生在2021年3月,但直到次年8月卷螺差才开始出现反弹。这其中存在钢厂预见了螺纹钢需求下滑,因此调低了螺纹钢产量而对热卷进行增产的缘故。但当热卷的生产利润被挤干后,卷螺差的关系得以修复,并回归了长期均衡水平。

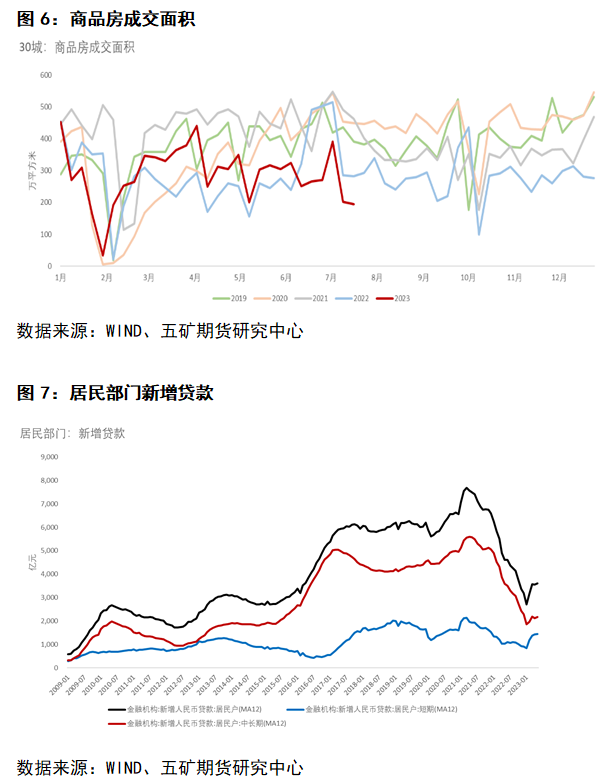

对于2023年下半年螺纹钢的需求,我们认为是难有起色的。主要论据有二:1)房地产相关的终端数据较差;2)缺少政策支持。由于其特殊的销售方式(杠杆+预售),历史上房地产行业的增长普遍是由终端销售数据支撑的。房屋销售面积是新开工面积较优的先行指标。因此在商品房销售、居民新增贷款以及二手房成交等“房地产行业水温”测量数据均显示出景气度偏低的情况下,最保守估计我们不认为房地产开工数据在2023年3季度会出现显著的回升。居民部门的信心修复需要更多的时间。反观政策方面,可以发现我国经济发展的重心依然在经济结构转型,而非增长。2023年以来历次的与经济相关的会议所传达的信号均是经济复苏向好,宏观与微观之间的体感差异被扩大。所以我们认为针对房地产行业的政策纠偏会发生,但难以有效改善房地产需求衰退的现状。政策可以改变的,更多是短期情绪与市场参与者的信心,但具体是否能够有效带动融资和钢材消费需要进一步的数据和观察。

不过需要注意的是,我们认为“螺纹钢需求较弱且会持续偏弱”这一现实已经被贴现。因此基于螺纹钢需求偏弱的交易可能并不会带来超额收益。

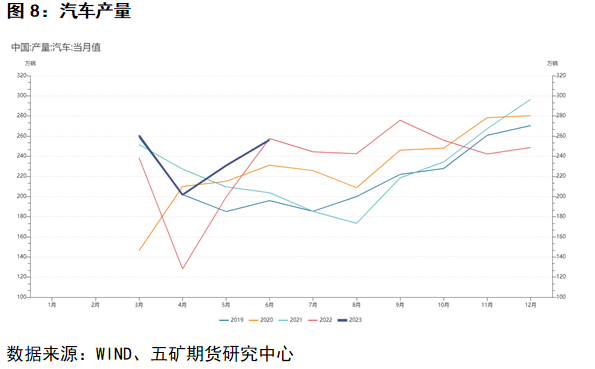

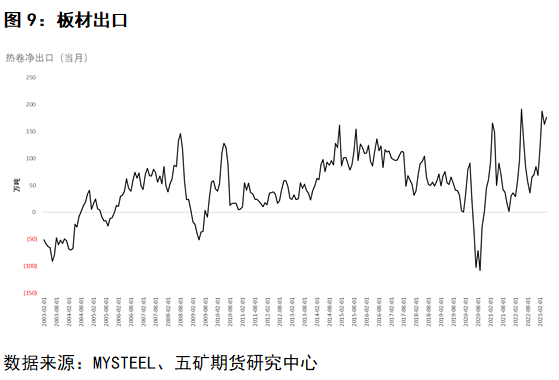

热轧卷板下游相对分散,估算需求的难度较高,因此难以像螺纹一样给出相对准确的预期。但回顾2023年上半年,我们认为支撑热卷需求的三个主要因素包括1)汽车制造业景气度较高;2)出口(尤其是HS第16、17两类)维持高位波动/增长;3)板材自身作为钢铁及制品出口。其中因素2)中HS17类为汽车以及其零部件,因此我们认为其与国内汽车制造业景气度(因素1)相关性较高。历史上我国单月汽车产量在8月后至12月之间存在季节性的上升趋势。所以假设季节性依然成立,我们预期可以观察到今年8月后汽车产量会持续上升,相应的拉动热轧卷板的消费。但由于海外高利率环境下,市场普遍预期在未来的6-12个区间会观测到海外经济的衰退,并因此导致宏观需求退潮(利空汽车出口)。换句话说,汽车产量的季节性升高可能会因出口需求下滑而不再兑现。在近期钢材价格强势且宏观数据暂未走弱的情况下,我们认为衰退交易还未真正开始,市场同样也在观望。观察的抓手是汽车制造企业订单的变化。

热轧卷板出口是否能够维持高位则取决于出口利润以及税率的变化。因为有可观测的高频数据,这里不过多的做出推测。

综上所述,我们认为供需驱动方面下半年螺纹钢可能相对热卷走强(卷螺差走弱)。主要原因是供给侧影响较低的情况下,螺纹需求较差已经被市场贴现,但反观热卷则贴现的是上半年需求较强。在考虑行业以及宏观环境目前所处的状态后,我们认为从边际变量的角度出发螺纹相较热卷走强的概率更高。

除供需以外,另一潜在驱动卷螺差走弱的因素是螺纹钢库存的相对位置要低于热卷(螺纹钢库存处于历史同期较低水准,而热卷则处于较高水准)。因此假如出现限产导致的短期结构性供应缺口,则预期螺纹钢的反应相较热卷会更加剧烈。虽然我们认为库存的相对位置这一因素同样是短期的而非结构性的,钢厂产能的品种间调剂将在短期内有效调节库存矛盾,继而再次将卷螺差推入均衡水平。

总结

从统计数据的角度,目前卷螺差不存在明确的胜率更高的方向,因为价差正处于长期均衡水平附近,与均值并不存在显著区别。但从逻辑驱动来看,我们认为卷螺差的走阔是阶段性的,预计无法长期维持高位。因此在10-11月左右看空卷螺差。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们