来源:信达期货 作者:信达期货

研报正文

行业信息:

1.今年粗钢产量调控政策定调“不增不减”,下半年将动态调整。

2.一季度GDP不变价同比增长4.5%,比2022年四季度环比增加2.2%。

3.国家发改委表示要坚决遏制铁矿石不合理上涨。

焦炭:

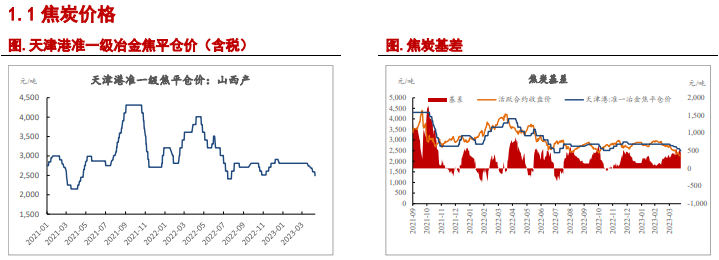

1.现货偏弱,期货下行。

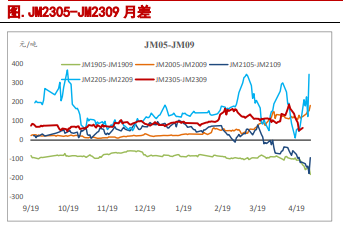

4月21日,天津港准一级焦报2490元/吨(-100),周末第四轮提降快速落地,现货偏弱。活跃合约报2241元/吨(-30)。基差+450.52元/吨(-78.7),5-9月差85/吨(-47)。

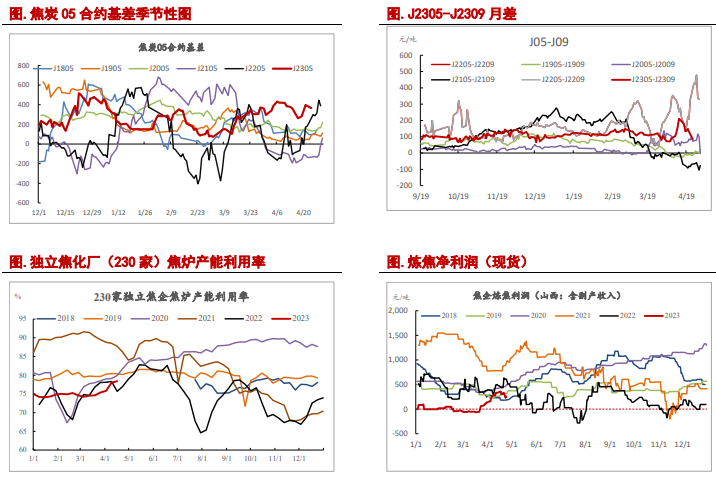

2.供给回升,供需缺口收窄。

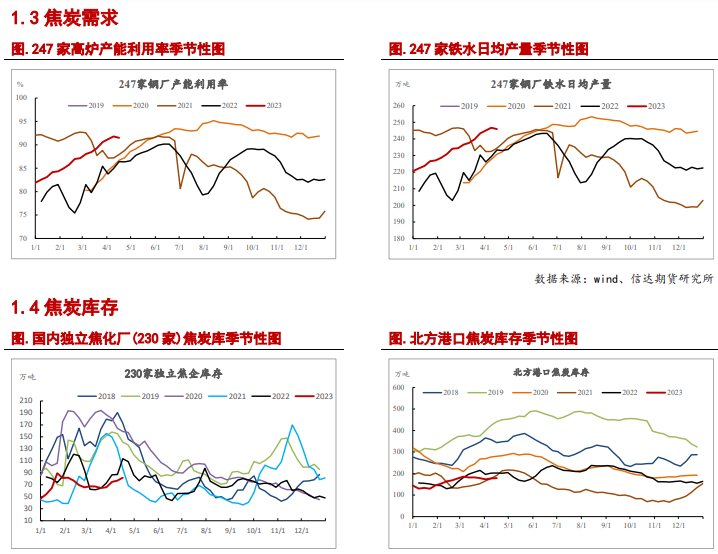

本周230家独立焦企生产率报78.43%(+0.43),炼焦利润上涨,焦企产能利用率继续回升。247家钢厂产能利用率报91.5%(-0.3),铁水日均产量245.88万吨(-0.82),随着铁水产量结束上行趋势,后续供需缺口将进一步收窄。

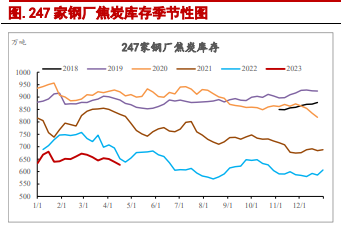

3.上游累库,下游去库。

本周,230家焦企库存81.8万吨(+4.69),247家钢厂库存626.94万吨(-12.35),港口库存178.6万吨(+1.1)。钢厂控制到货,补库意愿不强,上下游库存继续劈叉。

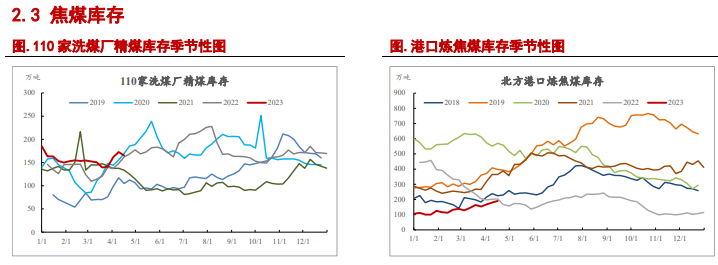

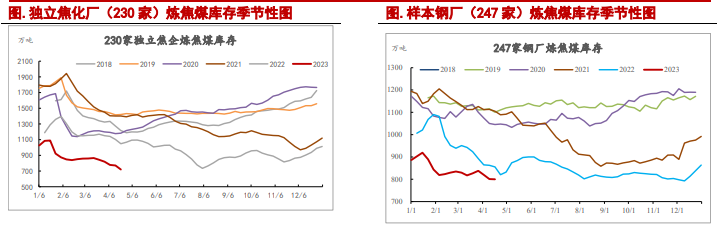

焦煤:

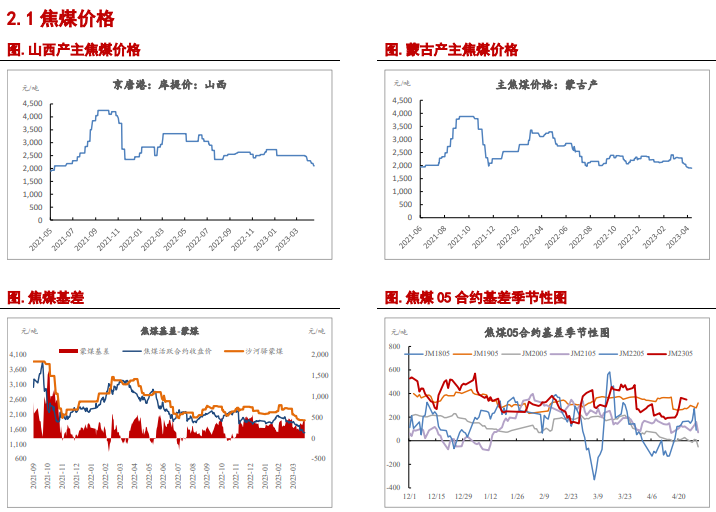

1.现货偏弱,期货下行。

4月21日,沙河驿蒙古主焦煤报1900元/吨(-0),京唐港山西产主焦煤报2100(-100),现货偏弱运行。活跃合约报1487元/吨(+0.5)。基差+413元/吨(-0.5),5-9月差64.5元/吨(+15)。

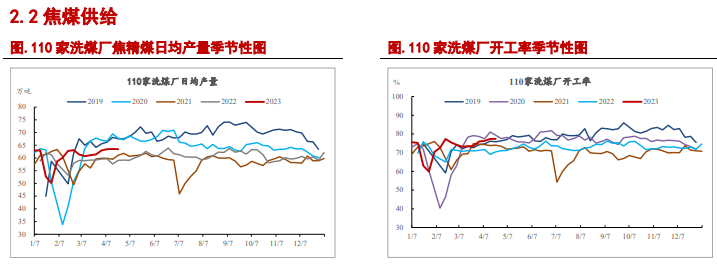

2.供需边际改善,但整体偏宽松。

110家洗煤厂开工率报77.36%(+0.01),高位平稳运行。需求方面,焦企产能利用率略有回升,焦煤供需宾基改善,但整体仍偏宽松。

3.产地累库,下游去库。

矿山库存报293.19万吨(+9.85),洗煤厂精煤库存165.39万吨(-7.24)。247家钢厂库存800.1万吨(-0.92),230家焦企库存719.79万吨(-51.04)。港口库存190.14万吨(+10.37)。

策略建议:

一季度GDP公布,按不变价计算增速4.5%,环比增加2.2%。目前为止,一季度金融、进出口以及GDP均已公布,较去年均有一定程度回升。但PPI环比增速不及预期,说明目前经济主要还是在去库存,经济的复苏仍未充分传导至上游。海外方面,银行危机暂告一段落,但经济衰退风险依旧存在。

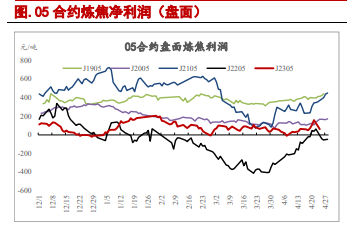

产业层面,钢材产量结束节后上升的趋势开始下滑,预期后续炉料需求将逐步下行。下游房地产成交回落,螺纹表需也在下行,引发市场对成才材需求的担忧。焦煤洗煤厂开工维持高位,进口煤方面,蒙煤进口近期有所下滑、但随着海外煤价下行,澳煤进口带来的冲击也会逐步显现。炼焦利润好转,焦企产能利用率回升,鉴于焦企产能利用率一直处在低位,后续供给弹性较大。

虽然边际上焦炭的供需将逐步趋于平衡,但绝对值上焦炭供需缺口依旧存在,主要系需求绝对数值远高于供给数值。不过,焦企在如此高的铁水产量下竟然出现累库,说明钢厂在控制到货。钢厂利润收缩,钢厂提降较为迫切,焦炭现货压力较大,预期仍有一至两轮提降空间。

国际局势紧张,俄乌冲突可能升级,中东地区伯国家和以色列矛盾激化。若国际局势恶化,能源价格可能再次上涨。四月底有政治局会议,或有经济刺激政策出台。产业层面,高层定调上半年粗钢产量平控,下半年动态调整,这无疑对于上游的原料是偏空的,相当于需求上限已定。

钢材需求在旺季不温不火,且有走弱迹象,市场信心不足。近期黑色板块下跌过快,悲观情绪被过渡放大,加上目前基差已经处于较高位置或有修复动能,建议短期观望为主,后续等待逢高空机会。

风险因素:煤矿安全事故(上行风险)、刺激政策出台(上行风险)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们