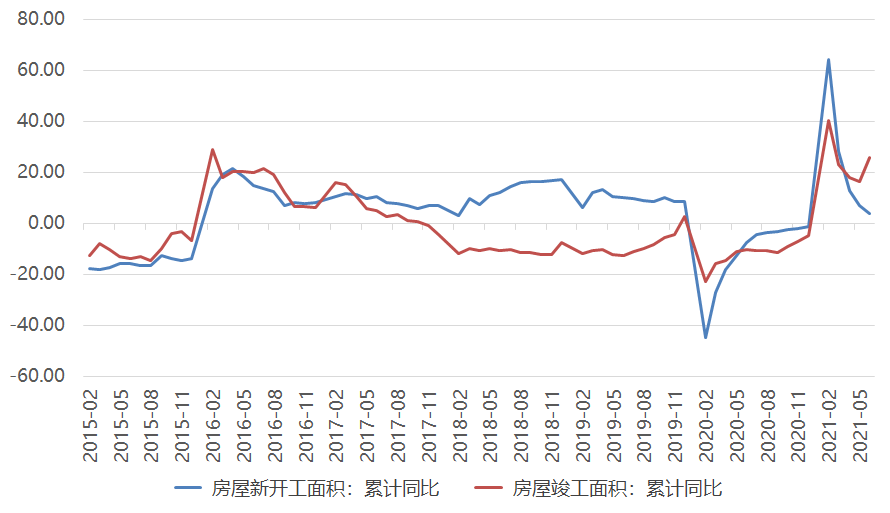

2017年以来,地产新开工增速持续领先竣工增速。按照房地产项目运行规律,新开工到竣工周期通常在三年左右。在2020年受疫情干扰,地产竣工直到第四季度才实现同比正增长。从今年年初数据来看,地产竣工正加速修复。

图1 新开工与竣工面积同比增长

注:万得、凯丰投资

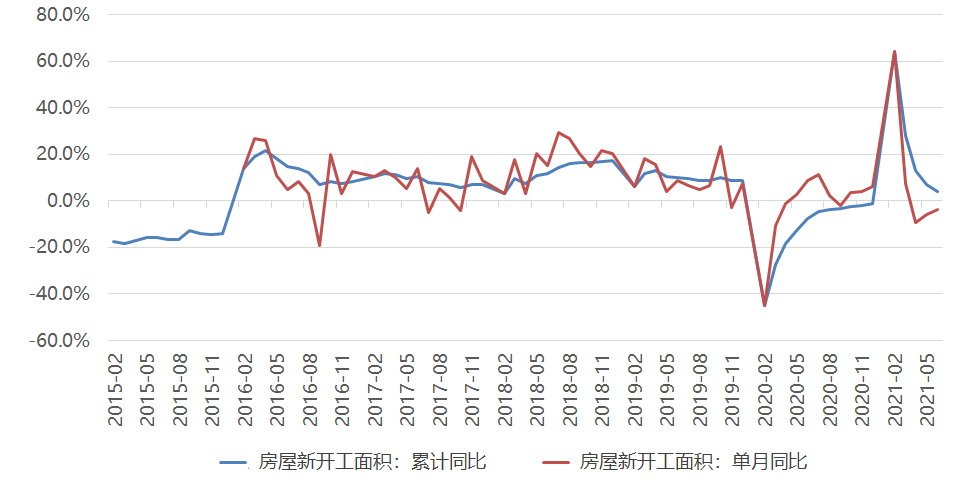

由于近两年房企控制杠杆,土储不足,新开工延续弱势。上半年房屋新开工面积累计同比增速为3.8%,较前五月下降3.1个百分点,单月同比降幅达3.8%,降幅较五月份收窄2.3个百分点。结合房企资金链预计将在下半年继续承压的判断,全年新开工数据可能将呈现负增长态势。

图2 房屋新开工面积同比增速

来源:万得、凯丰投资

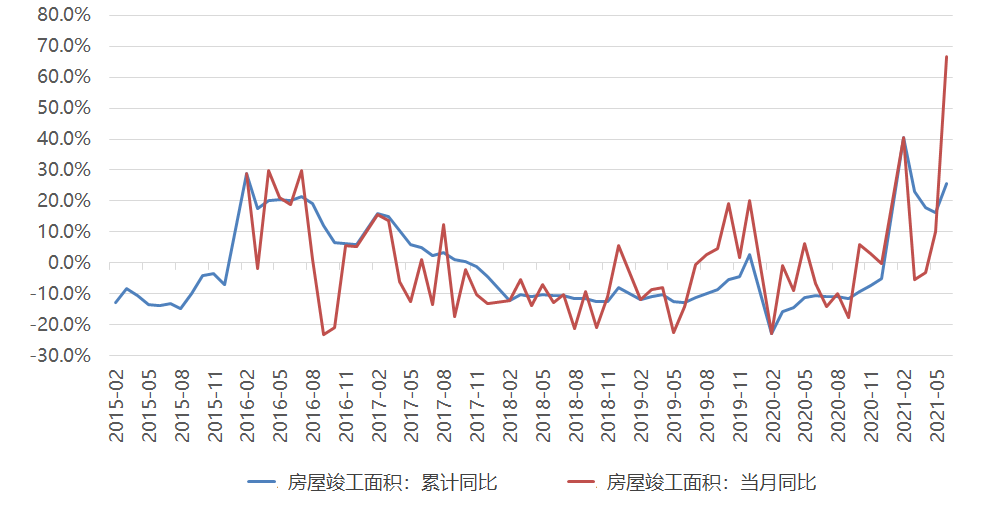

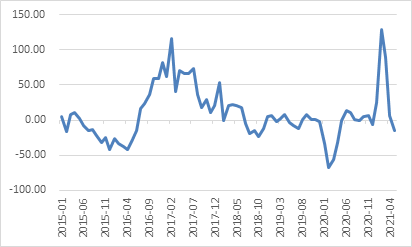

在房屋竣工方面,房屋竣工面积的上半年累计增速及六月单月增速均大幅反弹,分别达到25.7%和66.6%,较前值分别提高9.3%和56.4%。

地产企业受资金压力影响主动拉长竣工周期,同时期房占比提高,使得过去几年的竣工数据、销售数据和新开工数据之间存在较大缺口,市场因此存在竣工修复的预期。2021年上半年的数据在一定程度上兑现了该预期。展望下半年,竣工高峰预计仍将延续,全年竣工增速或将大幅改善。

图3 房屋竣工面积同比增速

来源:万得、凯丰投资

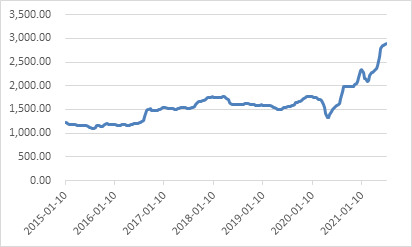

玻璃价格走势交叉印证竣工向好。由于统计口径存在差异以及竣工数据与销售数据之间长期存在较大缺口,国家统计局的竣工数据可能存在一定的统计失真问题。

绝大部分的玻璃应用于建筑竣工时的配套消费,因此玻璃的销量与价格能够从侧面角度反映出竣工情况。浮法玻璃的价格从2020年中旬开始一路走高,也在一定程度上体现了真实的竣工需求在逐步走强。

图4 全国4.8/5mm浮法平板玻璃市场价

来源:万得、凯丰投资

受地产调控政策的影响,当下市场对于地产后周期整体持悲观态度。在白电行业承压与大宗商品涨价的叠加影响下,股票走势尤为低迷。考虑到竣工数据持续好转,地产后周期板块或将存在一定的投资机会。

图5 家用空调内销量当月同比(月)

来源:万得、凯丰投资

大类资产周度回报(7.10 – 7.15)

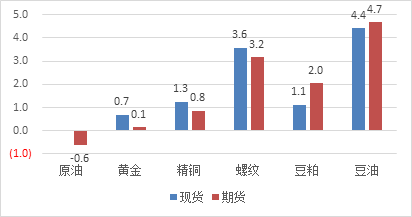

图例 1:境内主要商品现货与期货周度涨跌幅(%)

来源:彭博、万得、凯丰投资

注:境内可交割原油缺乏准确的人民币现货价格,暂不计算

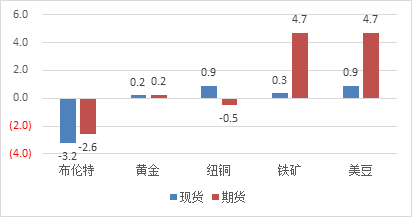

图例 2:境外主要商品现货与期货周度涨跌幅(%)

来源:彭博、万得、凯丰投资

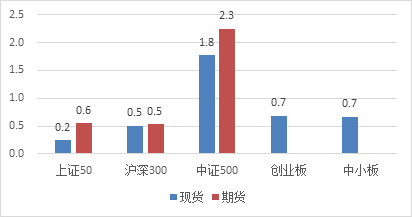

图例 3:境内主要股票现货与期货周度涨跌幅(%)

来源:彭博、万得、凯丰投资

注:创业板与中小板没有期货

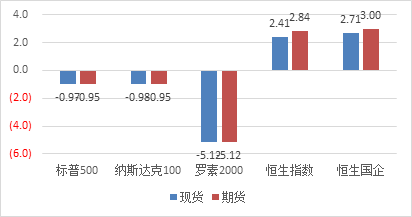

图例4:境内外主要股票现货与期货周度涨跌幅(%)

来源:彭博、万得、凯丰投资

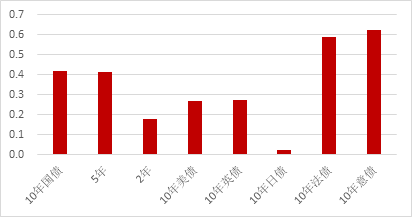

图例 5:境内外主要国债期货周度涨跌幅(%)

来源:彭博、万得、凯丰投资

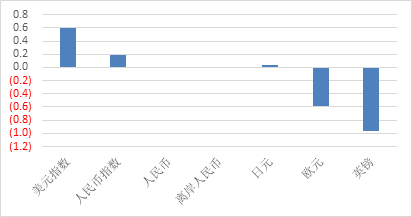

图例 6:主要外汇周度涨跌幅(%)

来源:彭博、万得、凯丰投资

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们