7月19日国际原油期货大幅下挫近8%,这背后的最大利空就是全球疫情的反复。美国三大股指均大幅收低,标普500指数和纳斯达克指数录得5月中以来最大单日百分比跌幅。道琼斯工业指数创近九个月来最差单日表现。同为风险资产的原油也无法置身事外。

一、疫情反复打压油价

近期全球疫情都出现了反复。英国、印度尼西亚、印度、伊朗、俄罗斯是新增确诊病例数最多的五个国家,印度尼西亚、俄罗斯、巴西、哥伦比亚、阿根廷是新增死亡病例数最多的五个国家。

英国首相约翰逊宣告7月19日是“自由日”,结束英格兰一年多以来防疫限制,但这已被感染人数激增、超市供货短缺警讯、和他本人被迫自我隔离所打乱。美国联邦疾病控制和预防中心(CDC)周一警告国民不要前往英国旅游,将英国旅行警告提升至最高级“四级:“新冠疫情非常严重”。

在解封中迎来疫情高峰的还有美国。最近几周,美国新增病例、住院和死亡人数一直在上升,该国疫苗接种率较低的地区爆发疫情。从6月18日到周日,平均每天的新增新冠病例数增加了两倍。新增病例数从12,004攀升至32,136。在过去30天里,因每日平均住院人数从1.6万人增加了21%,达到逾1.9万人。7月16日当周的死亡人数比前七天增加了25%,平均每天有250人死亡。欧洲疫情也在发酵。30个国家中有2/3都出现了疫情抬升趋势。17日德国平均每十万人七日累计新增确诊数”升至9.4,已经是连续十日出现反弹。

欧洲疾病预防与控制中心称,未来几周新冠肺炎病例会出现强烈反弹,到8月1日前后新增病例或达到目前的近5倍之多,主要原因是德尔塔变异毒株和各国限制措施的放宽。除德尔塔变种外,最早在秘鲁发现的新冠变异病毒“拉姆达”传播状况也不容乐观。世界卫生组织称,已经在29个国家发现了拉姆达变体,变体包含许多突变,可以增加传染性和风险。

正在经历令人担忧的疫情加重的国家正在重新实施新冠限制措施。由于新冠感染病例激增,荷兰宣布重新实施在家工作指引,几周前刚刚取消该措施,并对酒吧、餐馆和夜总会实施了一些限制。

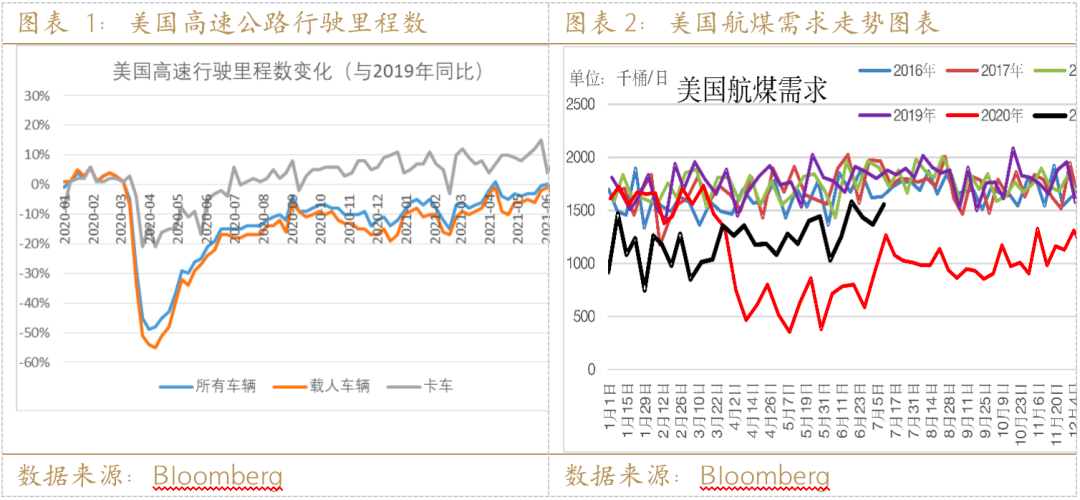

与疫情相对应的是——近期需求数据持续震荡,没有进一步跃升。美国陆上交通已经恢复到2019年同期,截止7月4日当周美国高速行驶里程数与2019年同期相同,绝对值为170亿英里,周度环比增加1%。美国航空旅行人数绝对值达到了220万人,2019年同期的260万人差距仍有15%,这部分可能是国际出行量。欧洲的陆上交通尚未完全恢复,最新周度数据显示,波兰道路上的乘用车数量比2019年增加了3%,意大利,西班牙和法国的交通量分别比2019年低3.3%,4.6%和11%。加油站数据显示,截至7月4日当周英国汽油和柴油销量比大流行前水平低约7%。欧洲的航空飞行量7月7日当周较2019年有38%的距离,过去两个星期环比增加了19%。

图1:美国高速公路行驶里程数

图2:美国航煤需求走势图表

数据来源:Bloomberg

二、供应格局变化不大

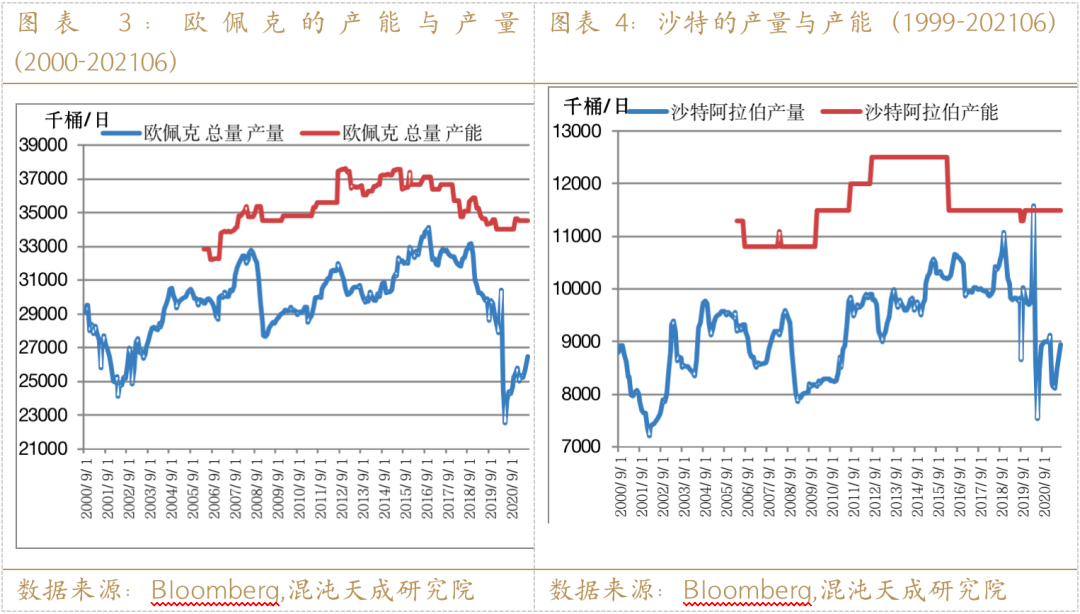

7月18日,OPEC+官方发布协议,2020年四月达成的减产协议将延期至2022年年底,但减产的进度会早于到期日。根据最新安排,从八月起整体产能将每月增加40万桶/日,直到现有580万桶/日减产限额全部回补,即明年9月全部恢复。不过OPEC也埋下了伏笔,表示具体的减产情况需要取决于市场状况,到今年12月还将召开会议评估情况发展和成员国的表现。

此前引发沙特与阿联酋对立的减产基线问题,最终的会议结果给出了一个皆大欢喜的结局。根据会后公布的减产基线表格,从明年五月起除了阿联酋得以将基线从316.8万桶/日提升至350万桶外(仍略低于最初380万桶的要求),伊拉克和科威特分别增加15万桶/日,组织的领头羊沙特和俄罗斯则分别新增50万桶/日,总计增加163.2万桶/日。

图3:欧佩克的产能与产量 (2000-202106)

图4: 沙特的产量与产能(1999-202106)

数据来源:Bloomberg,混沌天成研究院

在会后的新闻发布会上,除了沙特和俄罗斯代表庆祝达成协议外,阿联酋能源部长Suhail Al-Mazrouei也表示“阿联酋致力于始终与OPEC+保持合作”,并感谢沙特与俄罗斯使得该组织保持团结,并推进达成协议的建设性对话。

该协议的达成基本上把供应压力转移到了2022年5月之后,OPEC+组织在此之前对原油价格的把控力仍在。沙特能源大臣表示,基线调整明年生效后也不会改变每月增产40万桶/日的步伐。

除了疫情因素外我们认为全球成交量最大的WTI临近交割,也有跌幅放大的效果。展望后市,油价大幅下挫后,多头需要一定时间来修复信心,市场也需要观察疫情反复后实际油品消费是否受到影响,投资者暂时观望为宜。中期看,我们认为油价很难趋势走弱,全球走出疫情阴霾后国与国之间的联通,欧美国家走出封锁后的补偿性消费等都还未在油价上体现。从供应端看,OPEC+也没有失去对市场的控制权,至少在2021年年底前联盟积极托市的决心仍存。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们