01

化工报告阅读原则

我们阅读化工品研究报告可以按下面的三个顺序阅读,这样思维会相对清晰,专业的化工研究报告框架分为三大部分:

1、上游的供应数量及成本概况。

2、中游的生产状况及库存数量。

3、下游的需求及开工率状况。

以上游-中游-下游的顺序去选择性阅读,思路相对清晰,因为部分化工品的研究报告并不是按产业链顺序的逻辑,可能是供需面-期货盘面结构-资金持仓面等逻辑进行撰写。

阅读化工品报告有三原则:

1、带着问题看报告。

2、通过数据图表寻找主要矛盾。

3、分析报告的逻辑与矛盾是否匹配,不要过多关注多空结论。

02

苯乙烯产业链

苯乙烯产业链特点:

1、苯乙烯有两种生产工艺:石油与煤炭,但是煤炭法生产的苯乙烯并未纳入交割标准品,所以期货上交割品以石油法为主。

2、苯乙烯的下游产品众多,可以生产包装,家电,甚至合成橡胶,苯乙烯是一种极不稳定的化工品,也可以制作气体炸弹。

3、苯乙烯现货贸易大部分为纸货,如果低库存,可能会有纸货逼空引发期货价格的波动,上游纯苯也是大量通过纸货贸易。

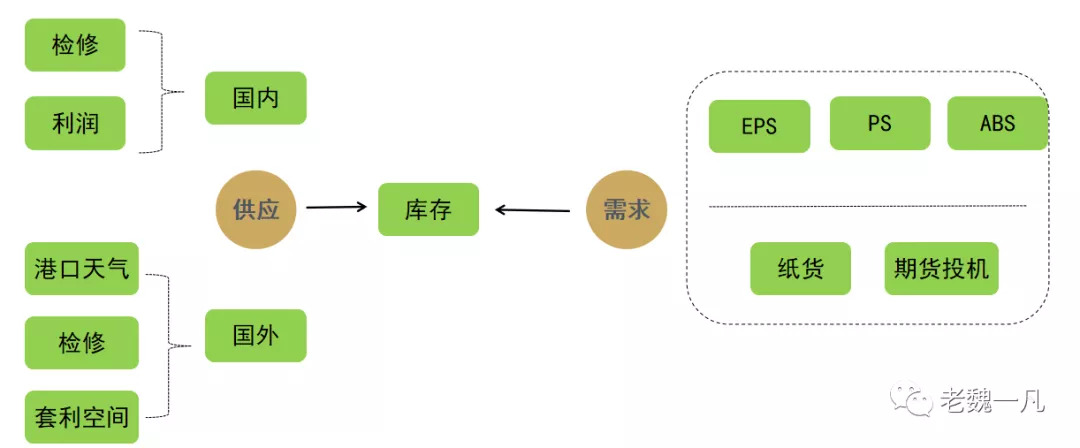

寻找事物主要矛盾的一个方法是:把复杂的问题抽象化,譬如苯乙烯的产业链可以抽象成四个环节。

我们再进一步抽象化,得到了一幅更简单的图,用来概念苯乙烯的产品的特征,如下:

我们根据上述的总结,可以推导出苯乙烯的产业链特点:

1、苯乙烯生产流程简单,利润会刺激生产迅速增加。

2、苯乙烯受温度大,储存难,价格波动大。

3、苯乙烯库存大部分是显性,无法大规模隐性化。

4、库存量级小,容易引发垄断与逼空行为。

03

下游最重要

原油距离苯乙烯距离太远,相关性实在弱,而纯苯与EB的相关性,也不如PS,EPS,ABS等三大下游塑料的影响大。

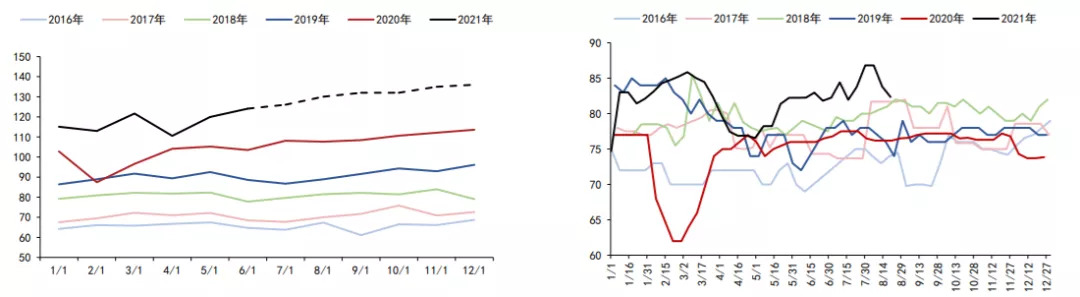

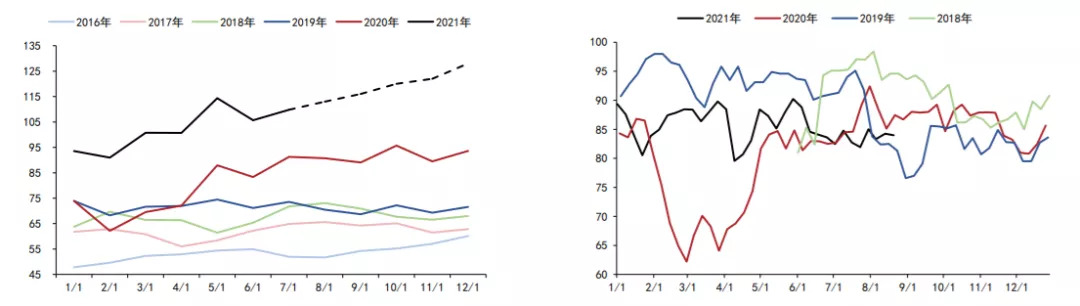

苯乙烯的下游ABS,PS开工季节性不明显,不过EPS的开工率有一些规律可看,我们先看一下数据。

EPS开工率有相当明显的季节性规律,因为它要用在建筑保温墙上,而春节期间惯例是要停产,但是PS与ABS三大下游的开工率并没有非常大的波动,至少比EPS小一些,这样一定会带来产量的变化。

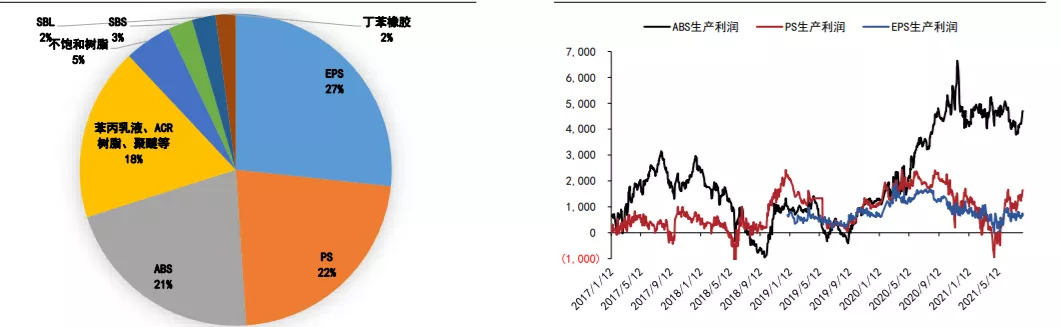

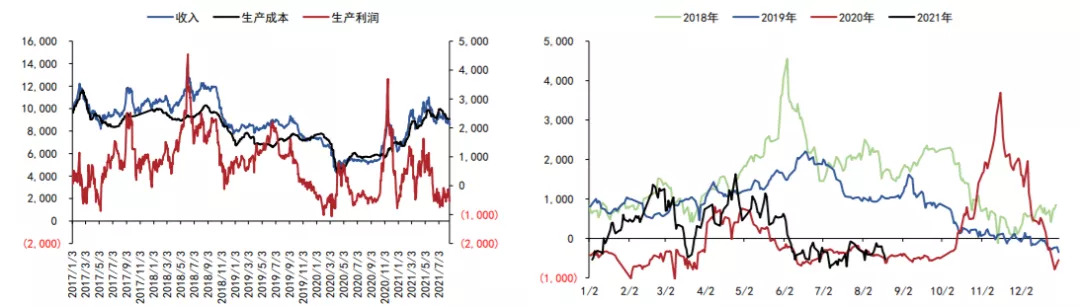

我们看一下苯乙烯三大下游的分布与利润情况,其中EPS是最大的下游,其次是PS与ABS了,最近我们看到下游的利润还是不错,ABS持续非常高的利润,不过EPS与PS利润一般薄一些。

研究报告中一般要罗列EPS的价格,主要还是在于这个产品的重要性,最近我们看到下游的EPS价格下跌,现在利润水平也是处于中等,最近实际上苯乙烯的价格上涨有一部分下游的需求好转支撑,下游产量增加,价格下滑也是符合短期的逻辑。

04

上游纯苯的影响

为什么纯苯对苯乙烯的相关性系数并不高?我们看下图:

我们统计历史上,纯苯与苯乙烯的行情相关性确实不高,几乎只是比原油稍强一些,但是在不同的阶段,纯苯扮演的角色不同。

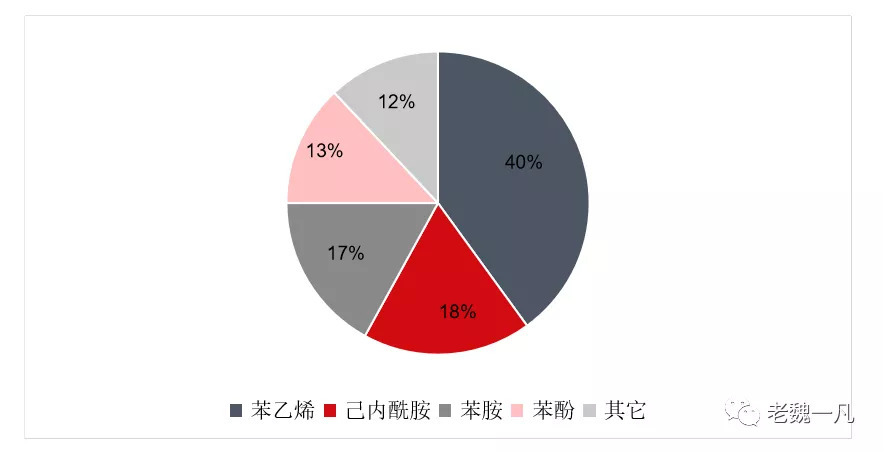

当原油的成本推动很强的时候,会支撑纯苯的价格,因此,2021年份纯苯持续上升时,给高位回落的EB很强的支撑力量。苯乙烯并不是纯苯唯一的下游来源,在纯苯的下游中,苯乙烯的占比仅有40%,所以苯乙烯单纯的价格变化,对于纯苯的影响力有限,这样远不足以撼动纯苯的价格,相关性还是有的。

但是纯苯的生产受到很多因素的制约,我们看一下纯苯月度产量及装置开工率,今年虽然开工率比较高,但是库存不高,主要还是在于苯乙烯也是在大量扩产的,并且国外的纯苯今年一度受到检修的影响。

所以纯苯的开工率看起来高,但是没有累库,供需平衡表与开工率的数据给出的逻辑是相反的,开工率高位,产量高位,但是供需平衡表下滑。

从纯苯的供需平衡表来看,库存还是今年处于低位,当然要注意供需平衡表是一个变化的数据,但是纯苯的成本高就会挤压苯乙烯的利润,我们看苯乙烯的利润今年持续低位,这样今年纯苯的价格支撑着苯乙烯。

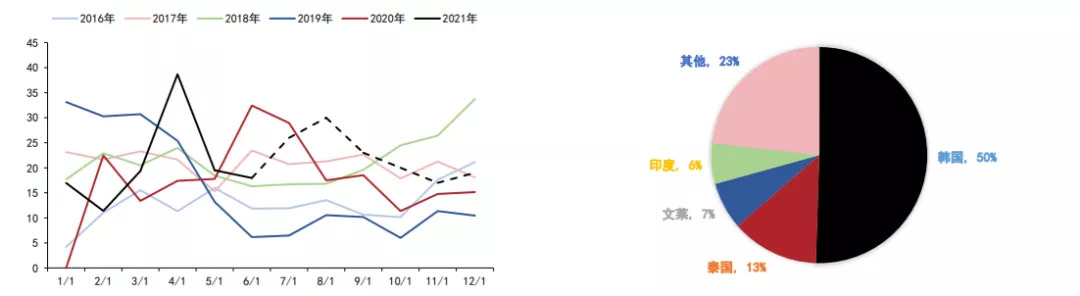

纯苯国产是不够的,还是需要大量进口,今年进口量的数量不高,一方面是受到美国及欧洲的化工装置停产的影响,另一方面是疫情引发了很多国家生产有问题,尤其是韩国的疫情过于严重,在纯苯的进口中,韩国占50%,像LG化学,SK化学等化工企业出口比较多的。

05

逼空

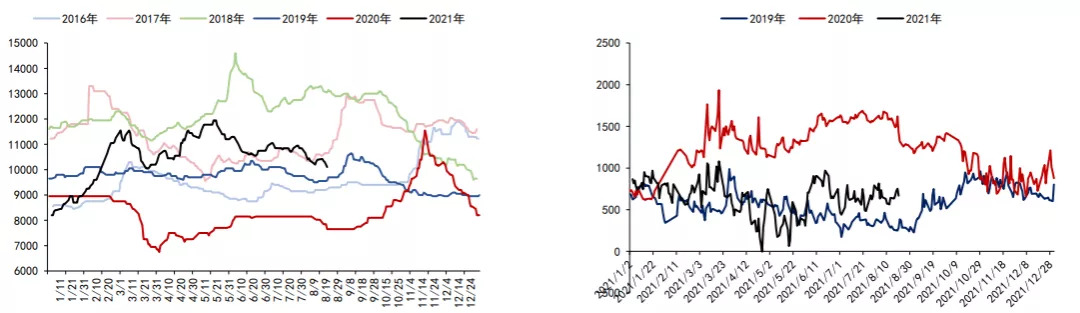

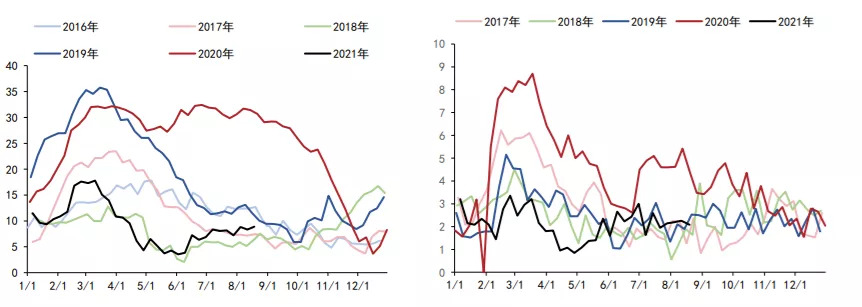

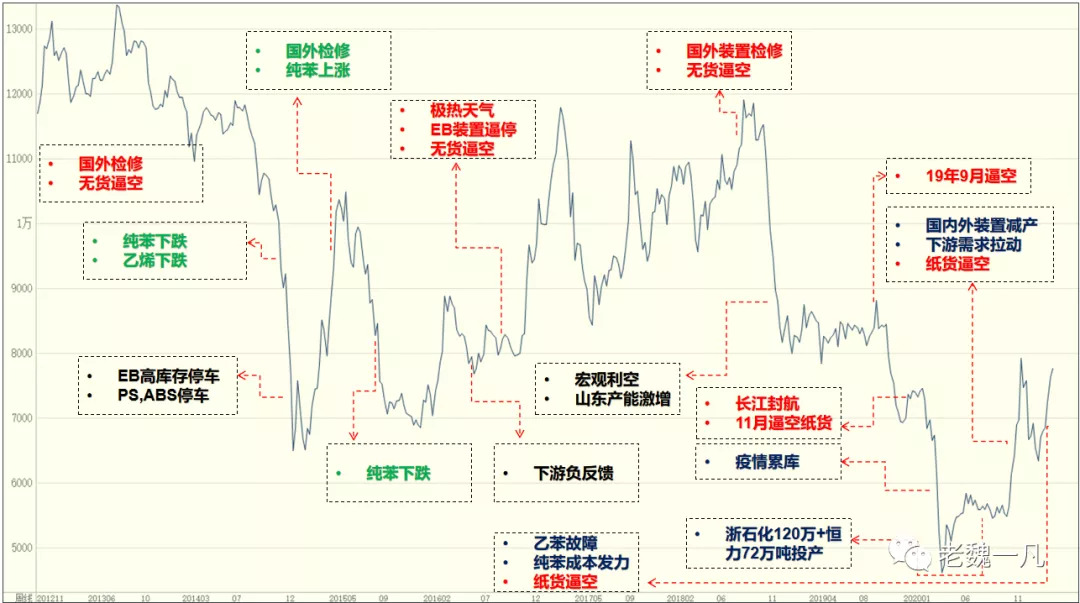

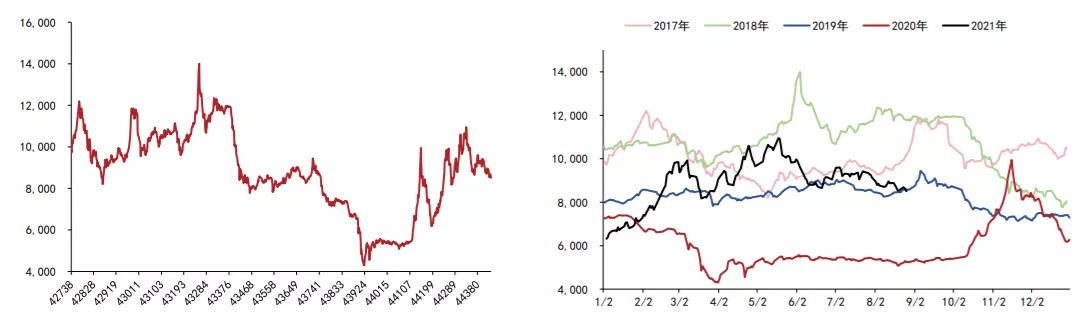

苯乙烯本性是不稳定,所以储存条件也是相对严格,至少温度对于苯乙烯的影响是比较重要的,经常有夏天引发苯乙烯上涨,我们看一下华东港口苯乙烯库存与华南港口的库存数据,今年库存还是处于低位,不过目前处于累库的趋势中,通常在10万吨的水平,会有纸货逼空的情况。

苯乙烯很怕热,如果储存温度超过35度,EB自己会发生化学反应,35℃最长可以储存3天,18℃最长储存3个月,一般是出厂的时候会加入阻聚剂:10~15ppm的阻聚剂可以使苯乙烯储存3个月。

苯乙烯的现货贸易,除了一些长约货之外,大部分是通过纸货进行,尤其是在华东与华南,纸货相当流行。空头力量,在纸货市场上为什么屡次受到逼空?

我们研究了从2012年-2020年苯乙烯的主要的逼空行情,大部分逼空的主要原因在于装置检修引发库存减少,所以空头无法交货引发逼空。

装置检修分为:国外的装置检修,及国内的装置检修,2019年是因为长江封航,港口不能及时卸货,引发纸货逼空行为,港口短暂封航引发的逼空等。

液体化工库存级别来看,甲醇在100万吨水平,乙二醇在60万吨水平,但是苯乙烯只有15-20万吨平均水平,一旦库存下滑到10万吨以下,现货工厂及贸易商会因为低库存引发抢货行为,自然空头无法交货。

上图是苯乙烯现货价格及历年的价格趋势图,目前苯乙烯的价格已经恢复到历史相对偏高的位置,这在大扩产的背景下,显然是不可思议的,所以,今年的行情还是受到太多碳排放影响,有谁能够想到煤炭直接影响到石油法生产纯苯的产量呢?

06

产量、产能与库存

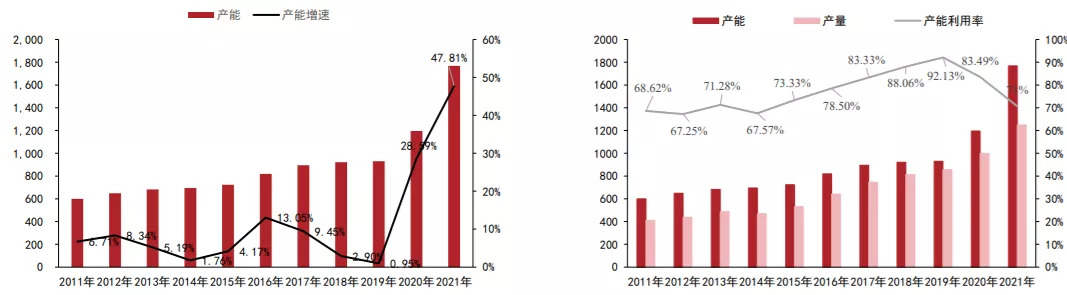

苯乙烯产能是持续扩张,现在产能利用率也是在逐步提高,但是今年很多装置还是受到环保的制约,如上图苯乙烯产能扩张速度很快。

我们看一下苯乙烯月度产量及开工率,月度产量今年上升极高,注意是极高,但是苯乙烯今年还要出口补偿美国及欧洲,韩国的检修损失,另外纯苯又制约了开工率,今年的苯乙烯好比是中医里的“寒热证"。

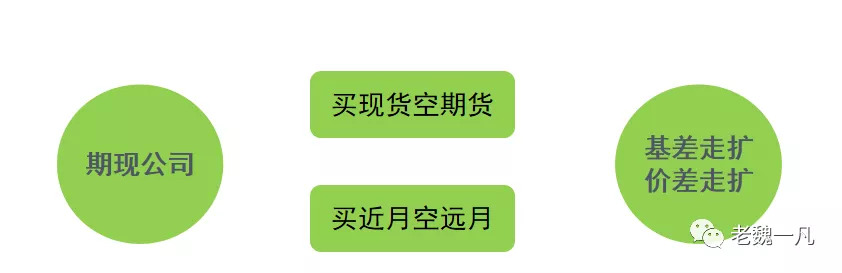

对于苯乙烯的价格关键变量是库存,重要的战役是围绕纸货逼空的可能性展开,当然,在期货市场上出现硬逼空的概率是几乎没有的,但是纸货会影响期货的价格。

苯乙烯市场上的主要力量在于期现公司及苯乙烯现货贸易商,如果单纯从投机的角度,他们的利润可能来源来自于:

1、基差收益

2、月差收益

相比于库存,利润是次要的地位,库存是多头的终极武器。而且,对于纸货空头的轧空,十多年来,风,就没有停止过。纸货空头自然有它的益处,这里就不再展开。

2020年10月份的苯乙烯纸货逼空行情中,现货公司主要的赚取相对的基差收益,虽然期货的价格上涨,但是在初期,他们是持有空头头寸。

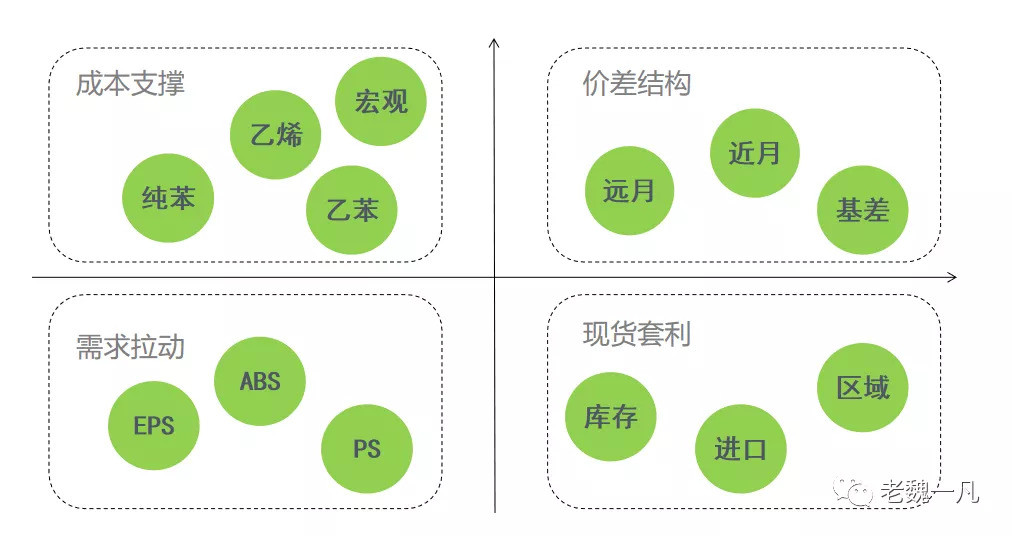

我们总结了苯乙烯的研究框架,主要还是围绕成本与需求展开,同时现货商与期货商套利决定了盘面的价差结构,这四个方面是互相牵制与影响的。

但是,最终,我们看问题还是要跳出这些框架的束缚,如何抓住主要的矛盾才是关键的,期货交易到最后,就是在交易我们的逻辑与认知。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们