来源:郁言债市

10月15日,央行公布9月金融数据,新增社融规模为35338亿元,同比少增2297亿元,高于市场预期的32686亿元;新增人民币贷款(金融机构口径)12900亿元,同比少增3000亿元,略低于市场预期的13900亿元;M1、M2同比分别增长7.2%、8.4%,对应预期值为6.0%、8.5%,二者剪刀差较8月进一步收窄。如何解读近期需求成色以及银行负债变化,可以关注以下几点。

一是新增社融同比连续负增,财政靠前发力与信贷需求下滑是两大主因。拆分社融细项,9月新增实体贷款、政府债券规模分别为16080、11886亿元,同比少增3662、3471亿元,成为社融同比下滑的主要拖累。考虑到近两年财政发力时点明显错位,预计2025年10-12月政府债净发行规模约为6300、9600、4100亿元,显著低于2024年同期的9250、18367、11339亿元,因而四季度政府债券分项对新增社融的拖累效应或进一步放大。不过,从结果上看,9月新增社融规模依旧强于市场预期,背后的主要支撑因素是表外票据与企业债融资,二者新增规模分别为3235、105亿元,同比多增1923、2031亿元,其中新增表外票据刷新近十年同期新高水平。

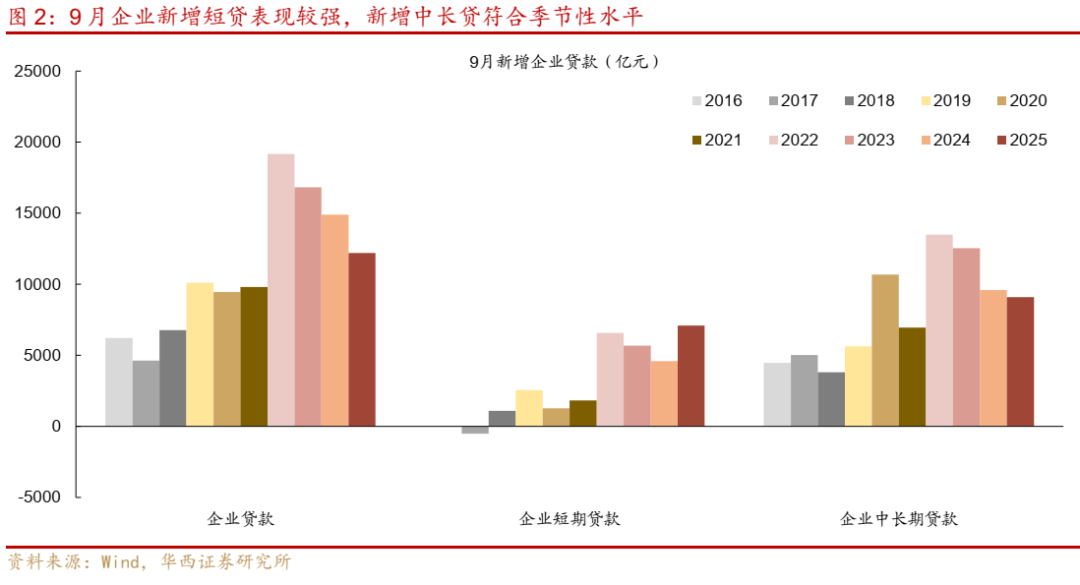

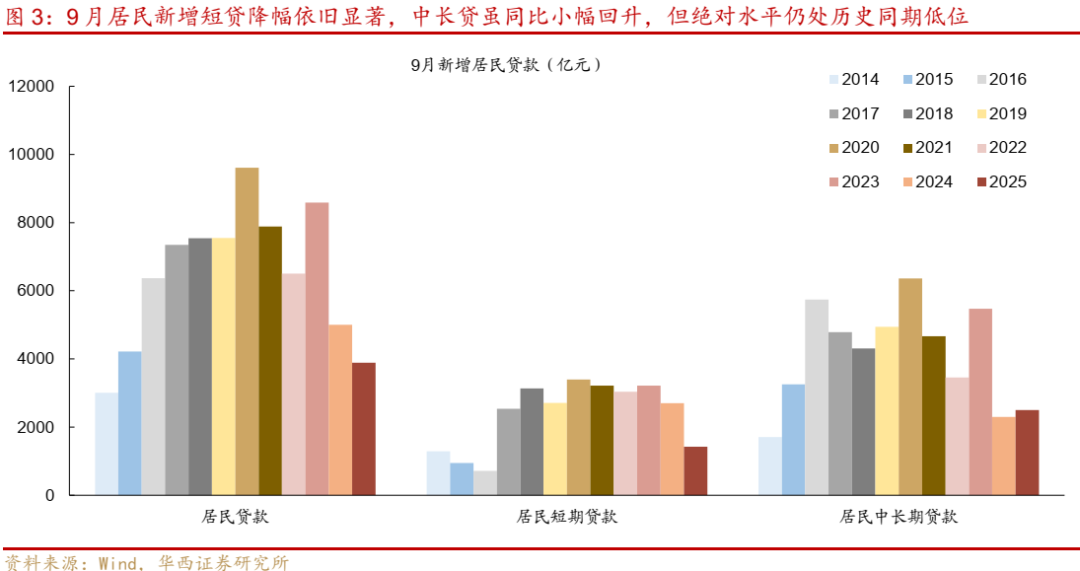

二是新增贷款表现符合季末月特征,银行发力背景下,数据往往不会较预期值存在较大负偏离。观察信贷分项结构,企业端,短贷是9月主要拉动,新增规模达到7100亿元,创近十年同期新高水平;企业中长贷规模为9100亿元,同比小幅下滑,略微低于2020年以来同期均值10393亿元,基本符合季节性水平。企业短贷支撑下,银行相应放缓了季末冲量步伐,9月新增表内票据规模为-4026亿元,同比少增4712亿元。居民端,短贷拖累效应依旧显著,9月新增规模仅为1421亿元,在去年同期低基数的背景下,同比再降1279亿元;居民新增中长债规模为2500亿元,同比小幅提升200亿元,但依然处于2015年以来同期的低谷水平。

三是企业延续通过不同的融资方式压降成本。观察贷款、债券、非标、股权、票据这五因素变量,今年以来企业综合融资需求累计同比增幅为3592亿元,较2024全年的-37879亿元明显改善,反映企业的需求见底回升。9月企业新增综合融资需求为16384亿元,同比多增1572亿元,幅度不算显著,但基本填平了8月同比下滑的缺口。不过,在需求修复的过程中,企业也会积极比对不同工具的成本,灵活切换融资渠道,例如过往企业对于中长贷的诉求较强,而今年以来,企业对短贷、票据、企业债(科创债)等工具的使用正在提升。

四是居民需求有待加力提振。2024年8月初,财政部会同中国人民银行、金融监管总局联合印发《个人消费贷款财政贴息政策实施方案》,方案于9月起正式落地,居民个人部分消费类贷款可申请1%的年贴息比例,即该部分消费贷成本可降至2.0%左右,这可能也是央行实施结构性“宽货币”的手段之一。但从与个人消费更为紧密的居民短贷数据来看,贴息新政对于扩内需的效果还不算显著,这也意味着提振消费可能还需更强力的支持性货币政策作为支撑,如进一步放松新增房贷利率下限或降低存量房贷利率等。

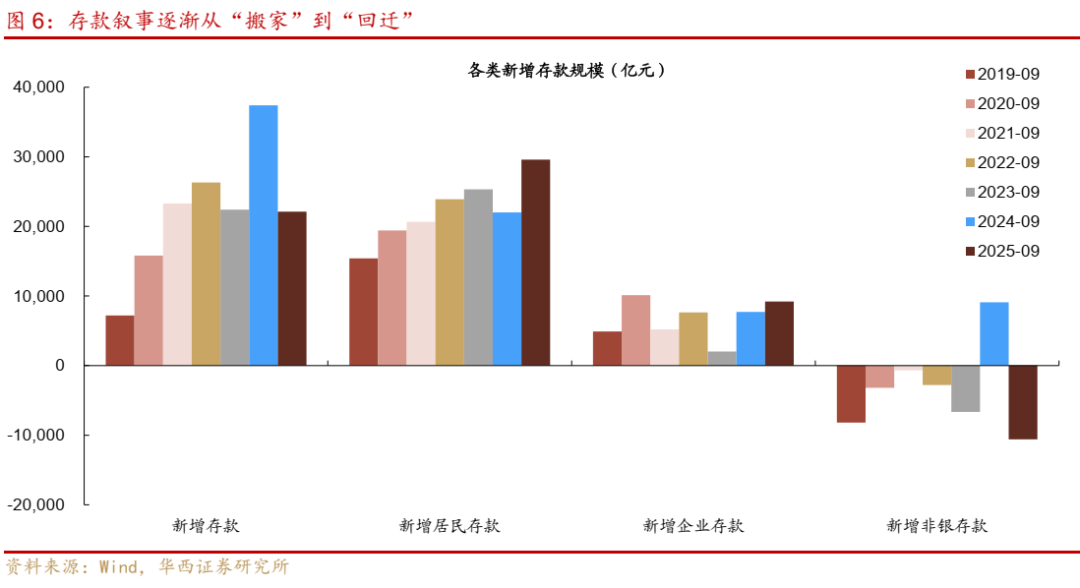

五是存款叙事逐渐从“搬家”到“回流”。从存款分项数据来看,9月新增存款规模为22100亿元,基本符合季节性特征,不过内部结构分化,新增居民存款29600亿元,显著高于2021-2023年同期均值23291亿元(2024年数据包含禁止手工补息影响,参考性较弱);新增非银存款-10600亿元,弱于2021-2023年同期均值-3375亿元。随着9月股市上涨斜率趋于平坦,部分资金或回流银行存款。

六是从季度视角来看,三季度新增贷款的同比降幅正在加速扩张。与2024年相比,2025年信贷端一大变数在于,新增发行的特殊再融资专项债可用于偿还地方存量高息隐性债务,其中也包含了银行贷款,对于新增贷款需求或存在一定的冲抵作用。不过从置换债的发行节奏来看,其密集供给期主要是上半年,例如截止2025年5月末,2万亿元额度的特殊再融资专项债已累计发行约1.65万亿元,因而化债对于三季度的信贷影响可能相对有限。但从结果来看,2025年一、二、三季度新增贷款(金融机构口径)同比变化分别为3.4%、-17.6%、-33.5%,三季度信贷加速走弱,或指向信贷需求问题仍是当前基本面维度的一大压力。

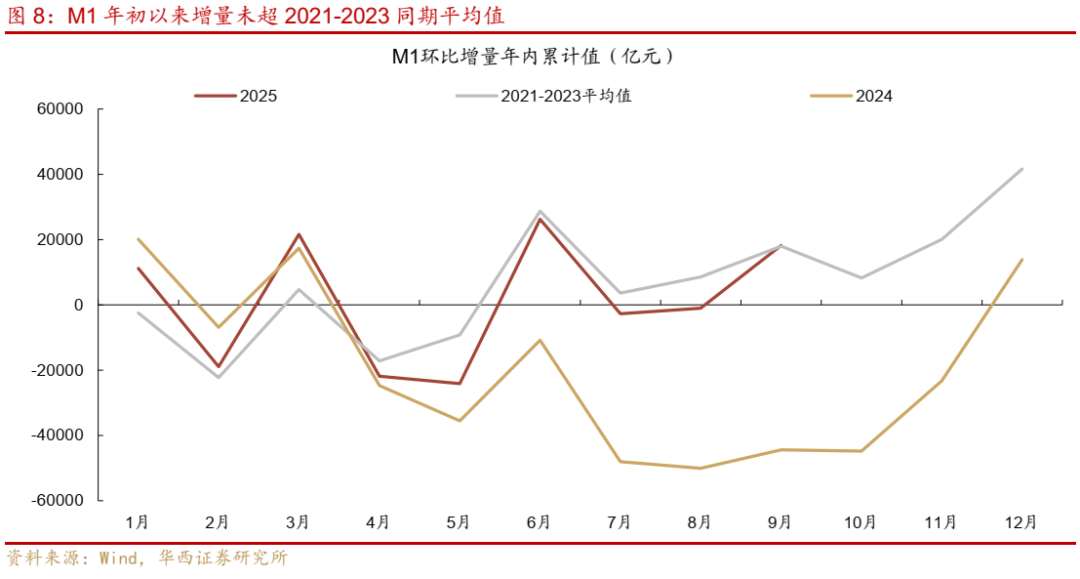

七是M1同比维持较高增速,或是受居民活期存款以及低基数支撑。今年年初,央行将个人活期存款纳入M1统计。9月M1环比增加1.92万亿,较去年同期的0.57万亿多出约1.35万亿。观察9月存款变化,新增企业存款增0.92万亿,较去年同期低1.97万亿;而新增居民存款+2.96万亿,较去年同期高出0.76万亿。由于金融机构资产负债表、信贷收支表尚未发布,还难以明确具体的定期、活期存款增量。不过9月M1的增幅,可能很难由企业存款解释,与居民存款的增幅更加匹配。这背后可能是季末理财回表,部分居民资金以活期存款的形式存放在银行,从而推高M1增速。

从年初以来的增量视角观察,2025年1-9月M1增1.82万亿,与2021-2023同期平均值1.79万亿较为接近(纳入个人活期存款)。而2024年同期这一数字为-4.44万亿,主要是因为当年的禁止手工补息推动大量存款从银行转移至理财,造成的M1低基数影响或持续至今年9月,10月M1同比增速或因基数抬升出现放缓。

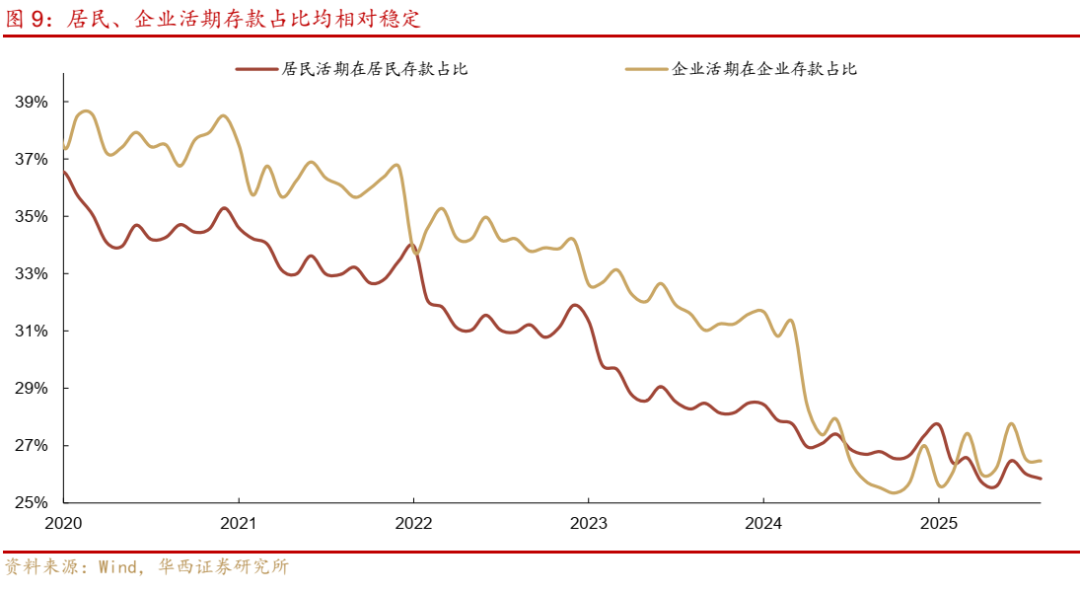

八是存款是否活化的问题,6-8月不明显,9月待数据验证。6-8月银行居民、企业定期存款增幅分别为6843、2678亿元,均低于近五年同期均值16587、11106亿元,这也对银行负债的稳定性造成困扰。然而流失的定期存款并没有显著转化为活期存款,6-8月居民、企业新增活期存款规模为7875、3362亿元,仅略高于近五年同期均值(5047、1181亿元)。2025年1-8月,无论是居民还是企业存款,活期占比多集中在26-28%区间,暂未出现系统性上移趋势。对此现象,一个相对合理的解释或是,存款低利率背景下,对收益诉求更强的定存资金转而流向了银行理财等存款替代产品。

综合来看,当前居民与企业的需求状态,亟需进一步的“宽货币”政策落地,然而央行是否重启买债,亦或是在四季度执行全面降准降息政策,可能还需关注其他宏观经济变量的反馈。通胀维度,9月数据指向物价修复过程尚处早期阶段,年内CPI与PPI的反弹节奏或相对温和;接下来即将出炉的三季度GDP数据可能同样是重要的参考变量,4.7%或是当前的主流预期,若显著高于这一预期,“宽货币”的节奏可能延后。不过,在当前背景下,货币转向的概率同样较低,央行或维持呵护性的常规投放操作。

对于债市而言,10月基本面或暂难回归定价主线,短期来看,关税2.0风波驱动的风险偏好定价、市场对于债基赎回费最终落地结果的猜想、以及市场对于央行重启买债的期待,或成为利率定价的三重主要驱动力,这也意味着债市主线依旧处于趋势难寻的混沌状态。在方向明朗以前,谨慎情绪或持续占据上风。

风险提示:

国内财政、货币政策超预期。债市机构行为超预期。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

证券研究报告:《9月居民存款回流,M1高增》

报告发布日期:2025年10月16日

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们