报告摘要

当下:中美贸易摩擦反复,外部不确定性加剧

近期,中美贸易摩擦反复,美国通过对华船舶征收高昂到港费、半导体设备出口禁令等措施强化经济与技术封锁,中国则以稀土出口管制、高通反垄断调查等反制,全球科技股受此冲击显著。与此同时,A股即将进入三季报密集披露期,在外部不确定性加剧的背景下,三季度盈利预期提升显著的行业成为市场中确定性更高的配置方向,其核心逻辑在于:这些行业既受益于国内政策支持与产业升级趋势,又能通过三季报业绩验证,有效对冲贸易摩擦带来的短期波动。

焦点:盈利预期视角下,哪些行业三季报确定性更高?

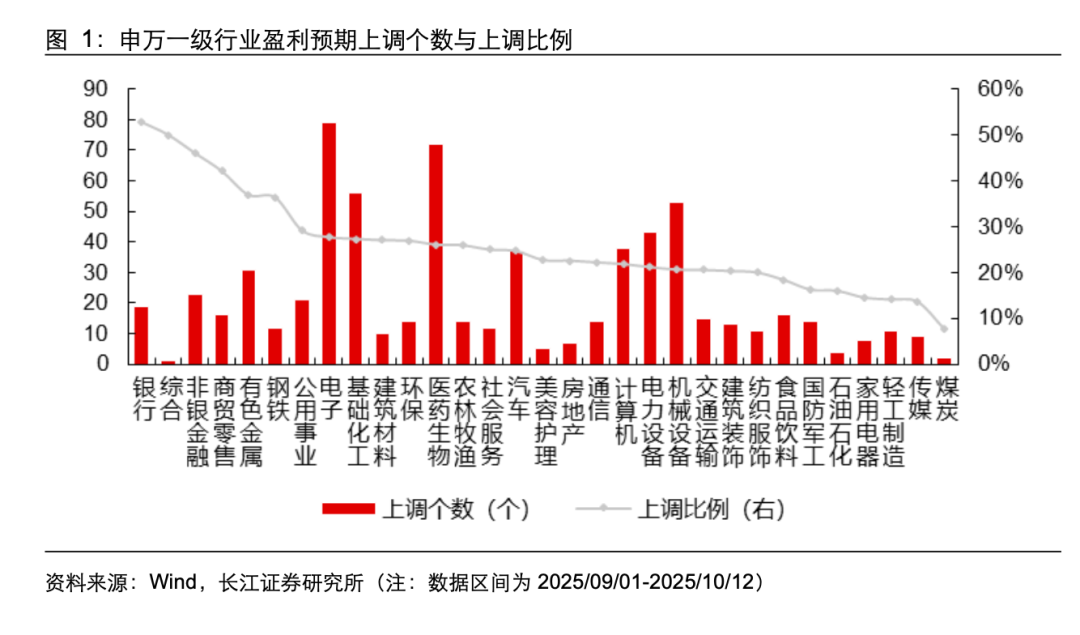

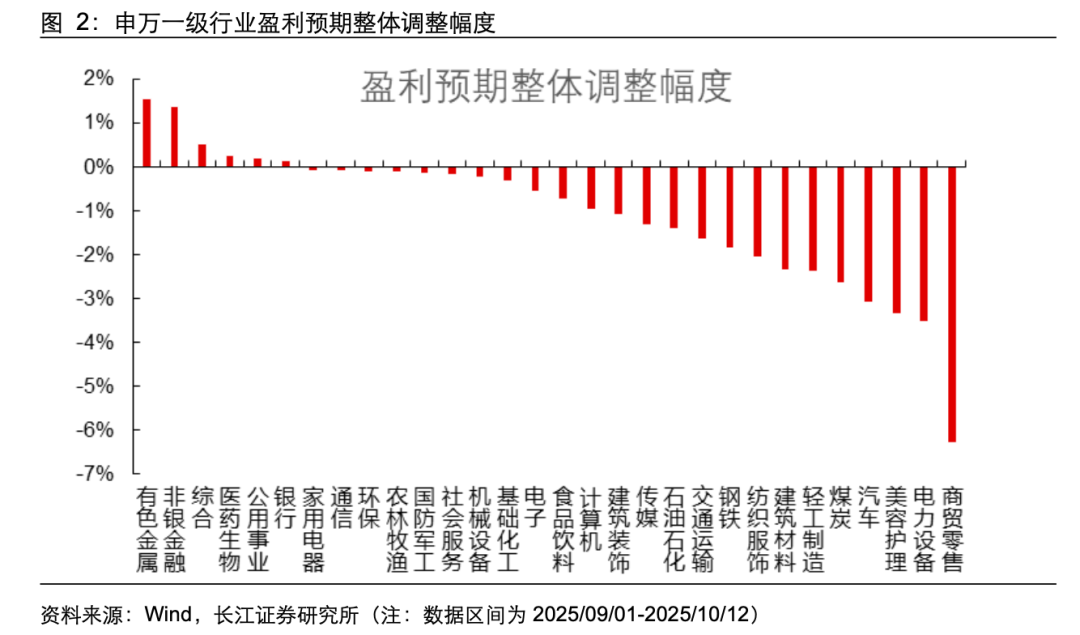

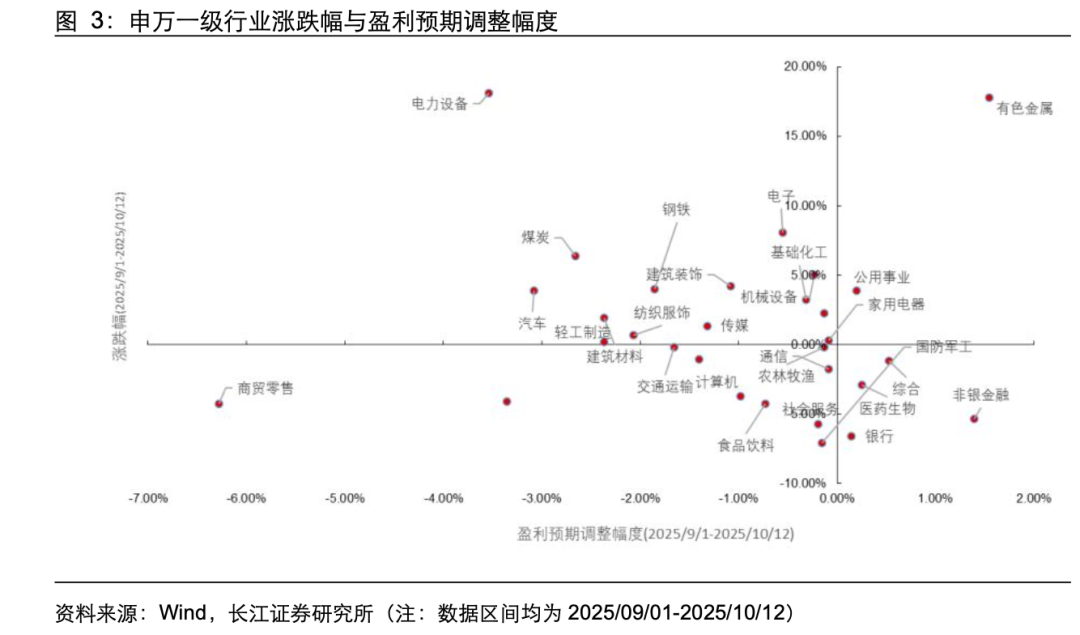

申万一级行业层面,有色金属、非银金融、综合、医药生物、公用事业与银行盈利预期整体上调幅度较高。2025 年 9 月 1 日至 2025 年 10 月 12日,银行、综合、非银金融与商贸零售等行业盈利预期上调比例较高,分别为 52.8%、50.0%、46.0%与 42.1%。电子、医药生物、基础化工与机械设备等行业盈利预期上调个数较高,分别为 79、72、56 与 53 个。盈利预期整体调整幅度上,有色金属、非银金融、综合、医药生物、公用事业与银行盈利预期整体上调幅度较高,分别为 1.5%、1.4%、0.5%、0.2%、0.2%与 0.1%。

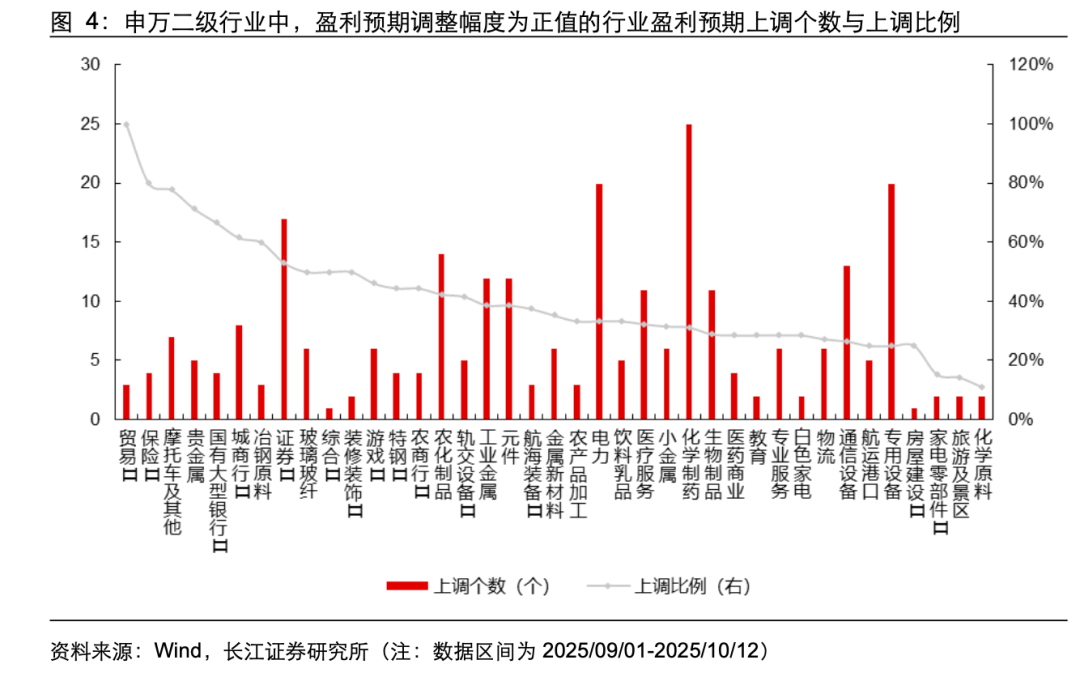

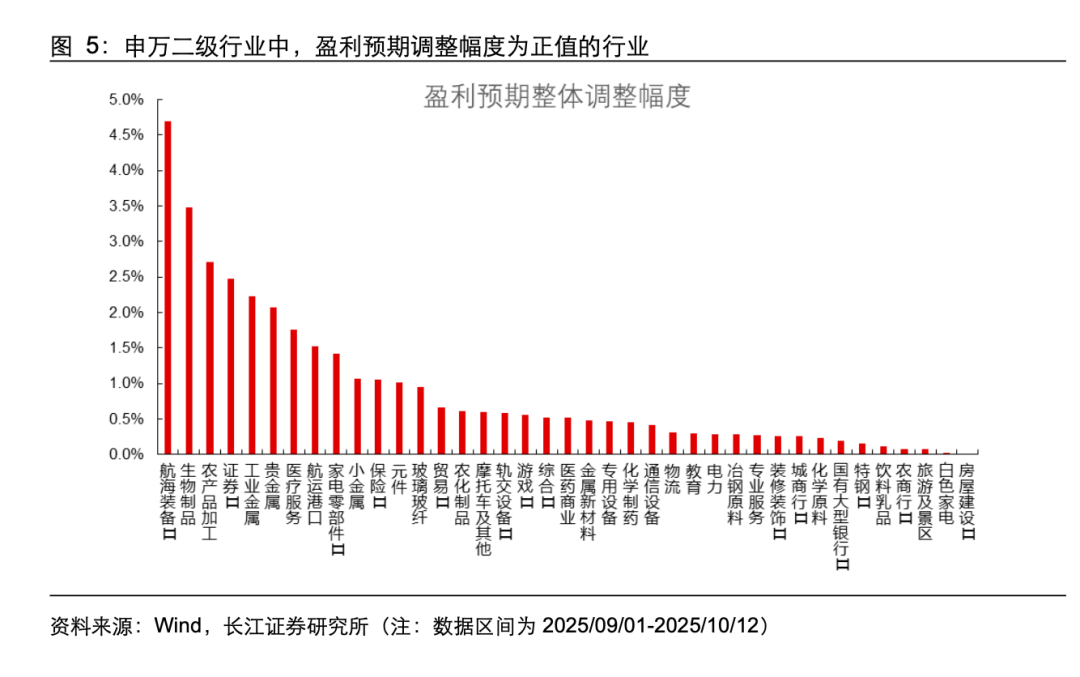

申万二级行业层面,盈利预期调整幅度为正值的行业中,航海装备Ⅱ、生物制品、农产品加工、

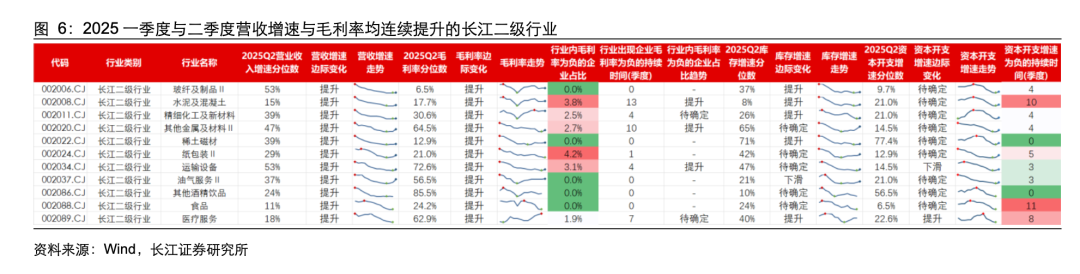

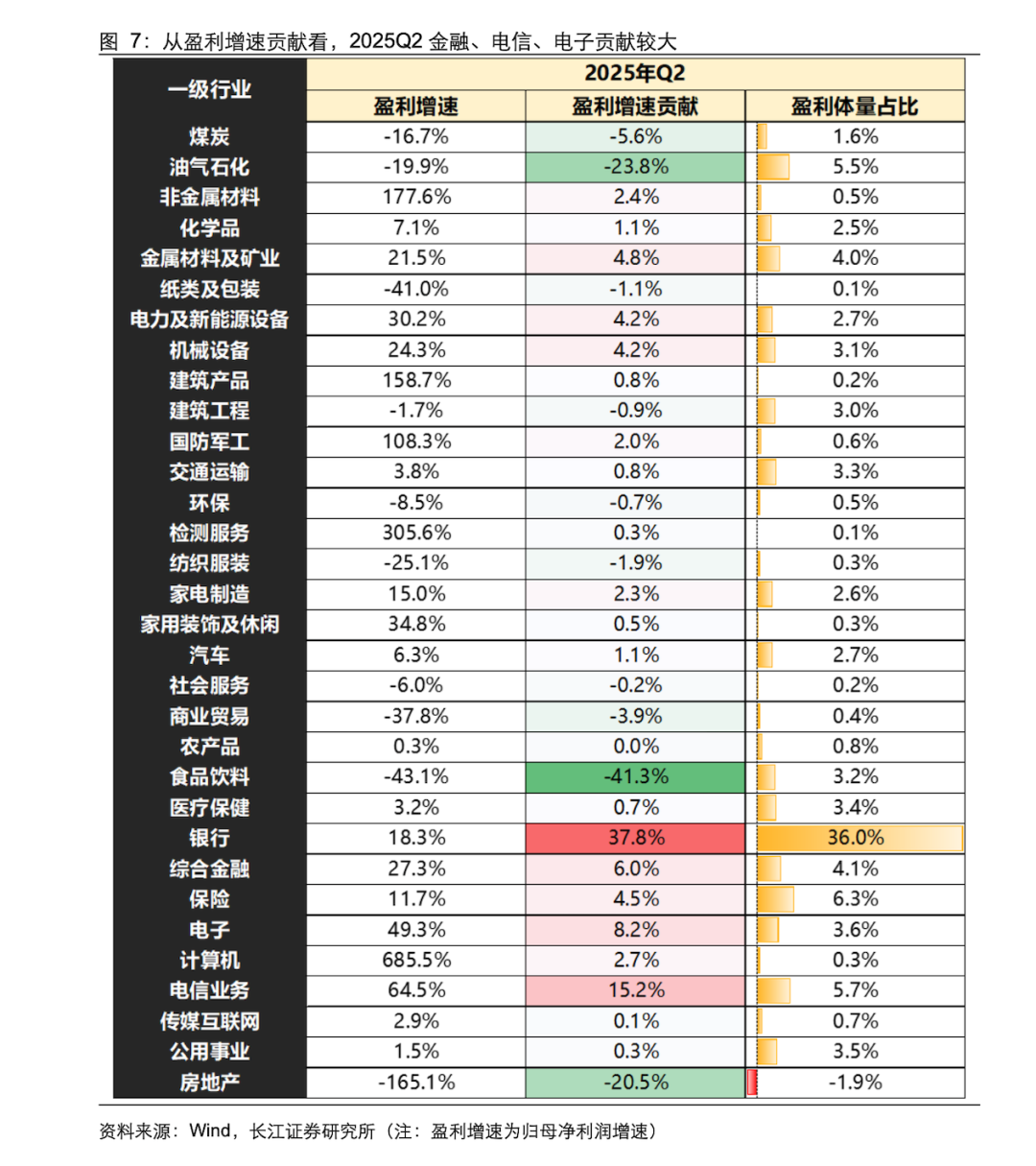

证券Ⅱ、工业金属与贵金属盈利预期上调幅度较高。2025 年 9 月 1 日至 2025 年 10 月 12 日,贸易Ⅱ、保险Ⅱ、摩托车及其他、贵金属与国有大型银行Ⅱ等行业盈利预期上调比例较高,分别100%、80.0%、 77.8%、 71.4%与 66.7%。化学制药、专用设备、电力与证券Ⅱ等行业盈利预期上调个数较高,分别为 25、20、20 与 17 个。盈利预期整体调整幅度上,航海装备Ⅱ、生物制品、农产品加工、证券Ⅱ、工业金属与贵金属盈利预期上调幅度较高,分别为 4.7%、3.5%、2.7%、2.5%、2.2%与 2.1%。从基本面角度,过去两个季度营收与毛利率均连续改善的长江二级行业分别为稀土磁材、玻纤及制品Ⅱ、水泥及混凝土、精细化工及新材料、其他金属及材料Ⅱ与纸包装Ⅱ等。从财报数据角度2025Q2, TMT 板块盈利增速显著较高,计算机、电信业务、电子 2025 年 Q2 单季度盈利增速分别为 685.5%、64.5%与 49.3%。

展望:慢牛在望,中国资产有望迎来重估

展望后市,我们认为中国资产正处于重估的趋势中,若市场短期上涨较快或导致波动加大,短期回调不改长期向好趋势,后续市场预计仍将走出“慢牛”趋势。

配置方向上,1)在科技成长方向上,继续看好 AI 算力、港股创新药和军工,增加对相对低位的 AI 应用、港股互联网、低空和深海方向的关注; 2)在价值方向上,关注供需格局改善方向,重点关注受益于“反内卷”行情的金属、交运、化工、锂电、光伏、生猪养殖等方向; 3)在“慢牛”行情中,关注价值方向的非银板块。

风险提示

1、地缘政治风险超过预期;

2、政策落地不及预期。

3、宏观经济不及预期。

报告核心图表

(正文和数据请联系长江策略戴清团队)

以上内容节选自长江证券已发布的证券研究报告,详见《盈利预期视角下,哪些行业三季报确定性更高?》,完整内容欢迎联系长江策略戴清团队!

风险提示

1、地缘政治风险超过预期。地缘政治紧张局势的升级可能会增加市场不确定性,影响风险资产的表现,权益市场可能会因此受到冲击,特别是如果紧张局势影响到全球贸易和经济合作。

2、政策落地不及预期。政策变动,特别是针对特定行业的政策调整,如环保政策、行业监管加强或贸易政策变化,可能会对相关行业的公司造成不利影响,从而影响权益市场中这些行业的股价表现。

3、宏观经济不及预期。宏观经济增长放缓,可能导致消费需求萎缩,企业产品和服务的销售额下降,同时可能引发企业投资意愿降低,减少新项目投资和生产规模扩张,影响市场中这些行业的未来盈利预期。

研究报告信息

证券研究报告:《盈利预期视角下,哪些行业三季报确定性更高?》

对外发布时间:2025年10月15日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们