一、策略跟踪

近期,沥青保持了“货源偏紧+供应低位+成本支撑”的格局,期现价格同步上涨,在能化板块中相对涨幅居前。我们此前担心的需求转弱已经兑现,但供给低位的矛盾更加突出,对沥青裂解构成支撑;同时,国内疫情防控导致汽柴油销售低迷,汽柴油利润低迷之下,炼厂难有大幅复产沥青的意愿。

下半年仍然推荐以定投方式逢低做多沥青裂解,核心逻辑不变,仍是估值中低位+中期预期向好,上行驱动为基建兑现下的沥青需求启动,以及原油三季度末需求转弱后可能出现的回调。

二、沥青估值中性,沥青裂解中低位

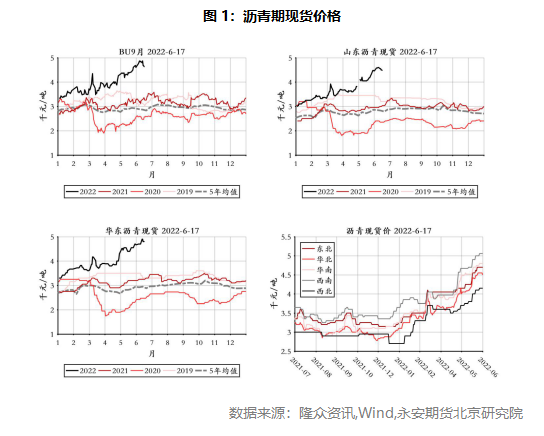

当前沥青估值中性,沥青裂解中低位:(1)价格方面。沥青期货价格在“供给低位+成本支撑”的逻辑下,经历了连续3个月的震荡上行,但上周出现大幅回调,周度跌幅接近8%,现货价格同步回落,低价货源走弱较多,山东、华北现货回调较多,南方现货价格相对坚挺。此前中石化华东报价超过5000,但成交相对有限,且该价格大幅高于韩国进口华东到岸价(4800左右),因此本轮回调包含了对此前现货溢价的修正。

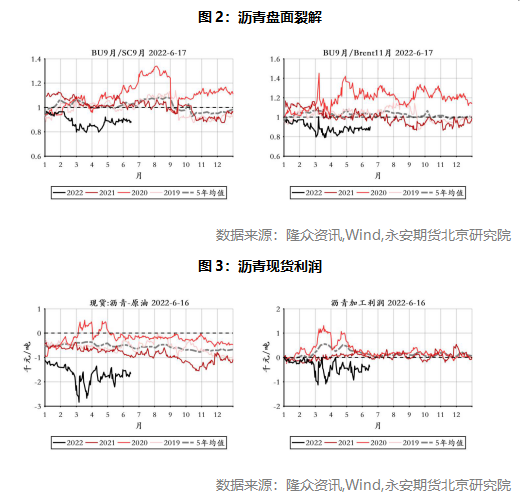

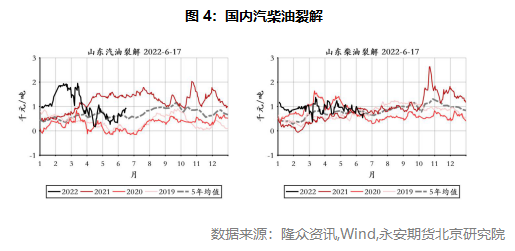

(2)利润方面。原油绝对价格高位,化工利润普遍低迷,即便沥青近3个月的涨幅可观,但盘面裂解仅维持窄幅震荡。沥青综合加工利润中低位,主要受汽柴油裂解低迷的拖累,4月至今的疫情防控抑制了汽柴油消费,偏向可选消费的汽油受影响程度更大。随着近期防控逐步解除,汽油销售出现好转,但汽柴油裂解的恢复速度缓慢,炼厂综合利润仍然不高。

(3)期现联动性较强。盘面升水适中,截至6月17日,山东BU9月基差为-150元/吨,华东BU9月基差为170元/吨。

(4)品种间价差中性。过去3个月中,BU和LU在能化板块中表现偏强,而FU和PG的表现偏弱,目前BU的品种间价差整体处于中性水平。

三、“供应低位+现货偏紧”的上行驱动仍在,成本支撑减弱

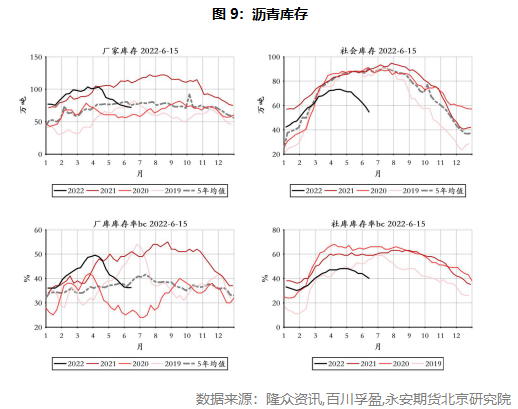

“供应低位+现货偏紧”的上行驱动仍在,对沥青裂解构成支撑。此前的疫情防控压制了需求,也掩盖了供给低位的矛盾,而随着5月以来的物流和出货的好转,需求小幅好转但供给仍处低位,出现了短期的供需错配,厂库、社库连续数周去化,当前库存处于低位水平。低价货源存量明显不足,两桶油连续提高出厂价,地炼跟随,造就了本轮的期现价格同步上涨。

在经历了过去一年的沥青利润低迷后,沥青装置开工率及周度产量回落至极低位水平,目前仅与2020年疫情初期的水平相当。即便近期的汽油裂解小幅好转,但炼厂综合利润仍然不高,叠加主营炼厂面临汽柴油库存高企的限制,短期大幅提高开工的意愿不佳。

需求端,南方正在经历梅雨季节限制施工,北方近期也因为雨水及资金问题导致需求偏淡,需求全面启动需等待下半年。目前终端对于高价货源的接受度较低,但未达到负反馈的程度,相比供给端的矛盾,需求因素暂不构成沥青的主要矛盾。

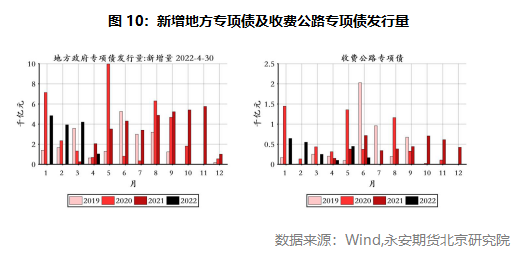

下半年的上行驱动为基建发力下的沥青需求回升:一方面,2021年下半年专项债发行加速,有望于二、三季度形成实物量,另一方面,市场普遍预期国内将在基建端有所发力,道路沥青需求有望得到提振。关注后续的资金到位情况以及沥青需求兑现的情况。

四、风险提示

1、原油价格Q3或存在大幅冲高的可能性:原油及海外成品油仍维持供需偏紧的现实,对俄禁运决定中期供应偏紧,叠加欧美成品油紧缺以及中国需求回归,使得Q3油价具备上行驱动,如果短期原油价格大幅冲高,叠加当下沥青需求尚未正式启动,沥青裂解面临下行风险。

2、炼厂综合利润回暖后大幅增产沥青:疫情防控解除后,国内汽油销售逐步好转,汽油裂解稳步回升,一旦后续汽柴油裂解大幅回升,给予炼厂可观的加工利润,炼厂或将提高开工率,沥青产量有望明显回升,届时沥青裂解将显著承压。

3、基建发力带动沥青需求不及预期:如果防疫成本增加导致基建投入不及预期或投入到道路领域的资金不足,则沥青需求回升的预期将部分被证伪。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们