6月初美国芝商所旗下的瘦肉猪期价冲高回落,中国DCE猪价延续反弹。2022年上半年国内生猪养殖逐步恢复,中国进口冻猪肉明显下降。为了稳定国内生猪生产,中国政府加大对生猪产业政策扶持力度,在目前国内生猪养殖阶段性产能去化进程初见成效的情况下,稳定猪肉供应是今年下半年国内生猪市场的重要任务目标。随着夏季来临国内肉类消费转旺,在需求回暖的利多因素带动下,预计下半年国内猪价企稳反弹,猪价运行区间在18-25元/公斤。

01

生猪产业概况

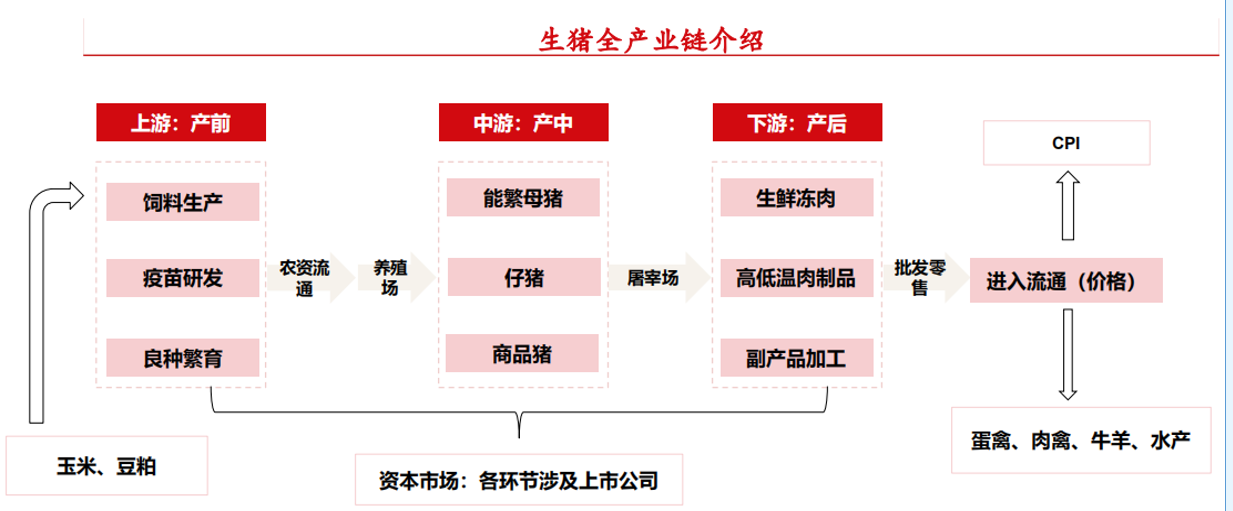

生猪上下游产业链:

生猪产业链结构自上而下包括猪饲料业及种猪培育--生猪养殖业--屠宰及肉制品加工业和肉罐头制造业--猪肉和猪肉制品批发、零售业。

生猪产业链核心跟踪指标:

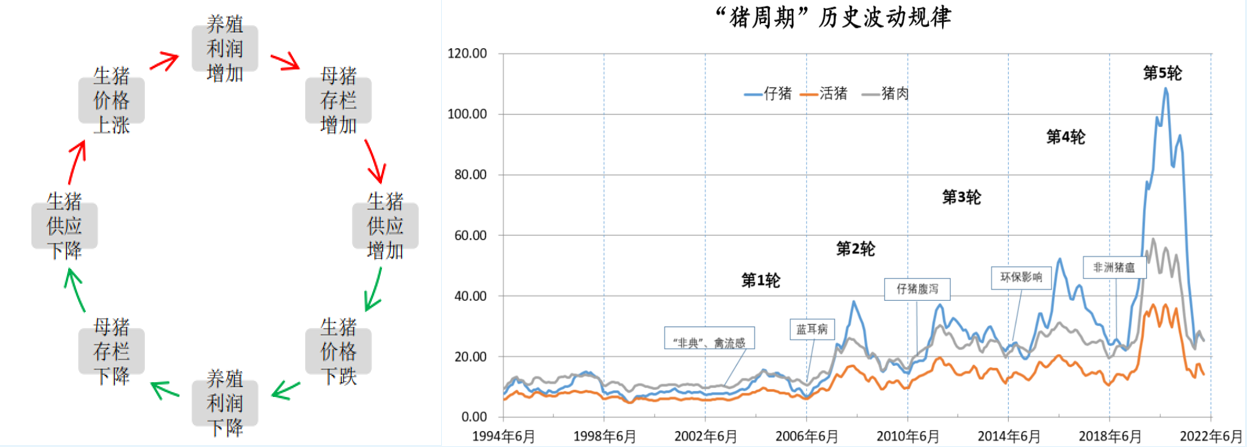

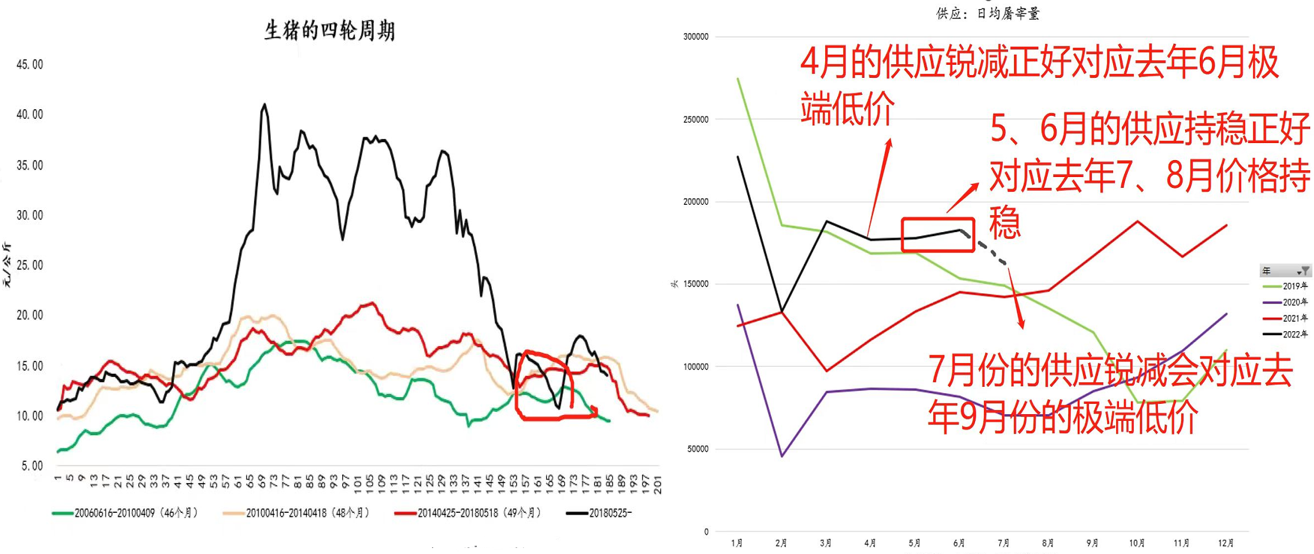

猪周期成因:

因为生猪价格与生猪供应存在蛛网模型关系,即生猪当期供应量取决于前一期的生猪价格-生猪利润,生猪当期的需求量决定于当期的生猪价格。因此价格很难呈趋势性上涨或下跌。对生猪价格分析,一般从周期性和季节性两个角度出发。

02

现货层

现货交割:

符合符合GB/T 32759-2016规定,以及大连商品交易所生猪交割质量标准的瘦肉型生猪。

重视现货价格:

(1)交割基准地价格

(2)仓单注册量最多的所在地价格

区域价格差异、季节性价格走势以及肉猪比价差异:

03

供需层

农业农村部数据显示,2022年4月,全国能繁母猪存栏4177万头,环比-0.2%,同比-4.3%。据涌益咨询统计,截至2022年5月,样本能繁母猪存栏1075546头,月度环比变化1.23%,同比变化-13.15%。

涌益口径5月生猪总存栏环比下降0.6%,其中商品猪存栏下滑约1%,大猪环比降幅最明显,环比减幅为2.17%。商品猪存栏去化逻辑相对比较确定,预计本轮商品猪存栏去化可能将延续至今年3季度末。

长期需求-人口结构、消费升级:

出栏情况:

5月生猪出栏环比降1.46%。5月出栏量偏低一方面因此前供应有所减少,另一方面也因当期猪价涨幅较大,养殖企业压栏惜售,屠宰企业面临亏损,开工数量下滑所致。本周月初生猪出栏环比大幅减弱,市场继续有压栏表现,大体重猪源占比逐步增加,因市场消费淡季临近。

当期需求-高频指标:

政府收储:

6月6日至10日,当周全国平均猪粮比价回升至5.59:1,连续九周处于过度下跌二级预警区间

养殖成本:

1、目前母猪价格整体走势仍然较强,近期价格小幅上涨,价格增速缩窄。随着补栏成本持续攀升以及端午假期后生猪价格开始逐步回落,养殖企业补栏动作也开始更加谨慎。

2、目前仔猪价格43元/公斤,经历长时间上涨,仔猪价格开始有逐步筑顶迹象,考虑到夏季到来后潜在的疫病等不利影响,养殖户观望情绪有所增加,随着补栏旺季逐步结束,仔猪价格涨势或将开始有所放缓。

养殖利润:

今年来整体饲料成本维持历史高位,目前自繁自养补栏成本普遍在15.8-16.3元/公斤。而随着仔猪价格持续上涨,当前外购仔猪补栏成本基本在17-18元/公斤左右。

04

盘面分析与展望

基差—反应预期的供需:

价差—跨期、跨品种:

展望:

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们