【导语】8月份的山东螺纹钢市场在“政策强预期”与“需求弱现实”的激烈博弈中艰难前行。价格整体呈现“先抑后扬再承压”的宽幅震荡格局。

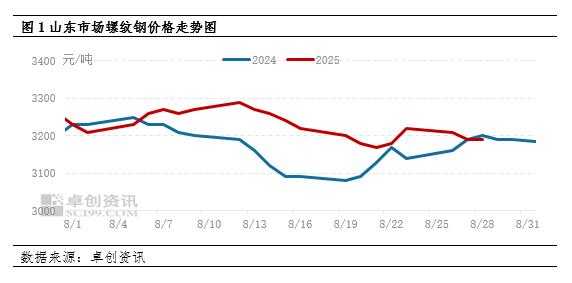

8月山东建筑钢材市场呈现出“先跌后涨再低位震荡”的走势。上旬,市场延续了7月末的悲观情绪,在高库存、弱需求的压制下,价格继续探底,济南市场主流螺纹钢价格一度下探至3200元/吨附近。中下旬,随着宏观政策预期的持续释放,市场信心得到修复,期货盘面率先反弹,带动市场情绪好转,现货价格同步走高。价格一度反弹至3300元/吨附近。然而,由于终端需求跟进不足,反弹动力难以持续,月末价格承压回落,最终收于3200元/吨左右,全月表现为震荡筑底。

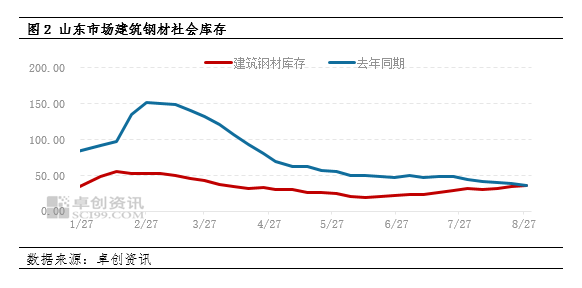

厂库社库双增,供应压力扩大

截至8月28日,卓创资讯统计山东10市建筑钢材社会库存为36.68万吨,较上月同期增加14.09%,年内首次高于去年同期。主要原因在于,一是产量维持高位:虽然市场一直有产量压减的预期,但8月份山东本地钢厂并未出现大规模、主动的减产行为。高炉开工率维持在高位,全省建材月度产量持续保持在90万吨左右的较高水平。二是库存去化缓慢:由于终端需求疲软,钢厂库存和社会库存的去化过程非常缓慢,在传统淡季末尾,降库速度远不及预期,高库存持续对市场价格形成压制。

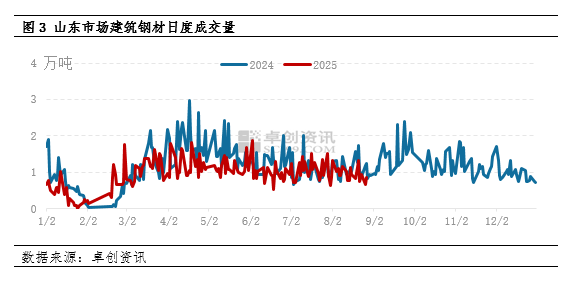

高温制约终端需求,弱现实贯穿全月

据卓创资讯监测的山东29家贸易商企业的出货量显示,截至8月28日,8月份山东建筑钢材市场的成交总量为18.92万吨,较上月减少19.93%。山东8月建筑钢材市场成交量显著下降,主要原因在于一是8月山东仍受高温多雨天气影响,部分工程项目施工进度缓慢,终端采购始终采用“按需、少量”的策略,难以形成集中放量的采购需求。二是 在“买涨不买跌”的心态下,市场缺乏投机性需求,整个市场的流动性依赖单一的刚性需求,整体成交偏弱。

9月山东市场价格或先弱后强走势

9月份价格或先弱后强走势,价格重心小幅上移。供应方面,省内产量变化不大,进入传统的需求旺季,库存预期窄幅下降;需求方面,传统需求旺季之下,预期需求消耗小增;成本方面,焦炭跌8轮提涨落地困难,铁矿石下游需求预期偏弱,成本支撑有所减弱;市场心态来看,美联储降息预期对市场情绪有利多影响。综合分析来看,产量缩减,库存下降,需求小增,原料成本支撑减弱,预期价格或先弱后强走势,价格重心小幅上移。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们