【导语】2024年下半年优钢市场开局承压,7-8月呈现“先涨后跌、高开低走”态势,虽均价小幅回升,但淡季需求放缓与成本攀升持续挤压利润空间。原料端走势分化:钢坯供需两弱震荡下行,铁矿石价格重心上移但驱动不足,焦炭则因供应偏紧连续三轮提涨。成本高压与需求疲软背景下,行业利润同比收缩超28%。展望9月,市场博弈焦点仍在于“弱需求”与“强成本”的平衡,需重点关注终端需求复苏节奏及宏观政策对产业链的传导效应。

进入下半年以来,7月优钢市场先涨后跌,8月偏弱震荡,市场高开低走,但均价回升。淡季下成交有所放缓,供需格局趋于宽松。本月原料端价格持续上涨,成本端增加明显,利润水平下滑。

原料近期整体总体偏强震荡 支撑力度一般

钢坯:8月份国内钢坯市场震荡下行。截至目前,国内钢坯市场收盘均价为3074元/吨,较上月底价格降78元/吨,降幅为2.47%。具体来看:受淡季效应以及环保停产影响下,下游钢企采买坯料较为有限,多低价适量采买为主,需求端表现偏弱;长流程钢企高炉检修增多,铁水减少,钢企钢坯投放量下降,供应收缩。本月钢坯市场处于供需两弱格局,市场活跃度依旧不佳,成交有限。未来三个月,预计钢坯价格整体先降后涨。对于9月份来看,一方面,终端需求恢复或不及预期,调坯企业目前利润倒挂,生产积极性不高,复产时间尚不确定,钢坯需求量或进一步下滑;另一方面,受利润调配,钢坯外卖投放量减少空间有限,市场供需矛盾较前期有所扩大,叠加市场商家观望心态浓厚,预计9月份钢坯价格小幅趋弱调整。

铁矿石:8月铁矿石价格整体震荡,价格重心有所上移。供应端基本符合季节性,发运窄幅震荡,到港量接近去年同期水平,需求端铁水产量在钢厂盈利尚可下维持高位震荡,钢厂对铁矿维持刚需补库,铁矿石基本面利空驱动有限。本月工业品反内卷情绪有所降温,市场交易逻辑重回基本面。月中旬在淡旺季切换的节点,钢材在高供给下去库压力凸显,市场对于需求不足的担忧增加,同时北方钢企月底高炉限产政策预期升温,铁水产量下降阶段性压制铁矿需求,价格上行驱动不足。

焦炭:8月份焦炭市场价格维持偏强上涨,月内连续涨3轮累计涨幅150-165元/吨。截至目前,山西地区准一级干熄焦月均价1538元/吨,环比上月均价增19.46%。本月焦煤价格企稳,焦炭成本端支撑减弱,但受亏损、局部环保限产及运输阶段性受限等影响,焦炭市场供应维持偏紧,下游钢厂利润良好,维持积极补库状态,本月焦炭供需基本面偏紧,支撑价格偏强上涨。具体来看,供应端,本月随着焦化厂盈利修复,开工积极性明显提升,山西、内蒙古多数焦化厂提产,但随着9月重要活动临近,河北、山东、河南地区焦化厂陆续收到限产通知,8月16日以后陆续有焦化厂执行限产,减产幅度10%-40%不等,影响焦炭整体开工负荷提升,焦炭供应增量空间有限;下游需求方面,本月钢厂盈利情况良好,高炉开工积极性较高,铁水产量维持高位,焦炭刚需有支撑,受强降雨天气影响,北方铁路发运阶段性受限,叠加月底唐山地区运输管控,河北地区钢厂焦炭库存维持偏低水平,钢厂有增库需求;成本端,本月坑口焦煤供应有恢复,市场采购情绪降温,焦煤价格整体企稳运行,对焦炭价格底部支撑为主。卓创资讯认为,目前焦煤价格支撑减弱,焦化厂利润明显修复,随着焦化开工提升,供应偏紧局面将明显好转,预计9月上旬焦炭价格偏弱调整概率较大,但考虑钢厂利润及宏观利好预期,预计中下旬焦炭价格或继续偏强上涨。

相关性分析:下月来看,原料焦炭或逐步见顶,9月可能面临高位回落局面,价格重心或略有下滑;铁矿石需求预期一般,价格或稳中趋弱运行,结构钢成本端或高位略有回落;现货市场价格同样缺乏基本面支撑,利润空间或维持200元/吨上下。

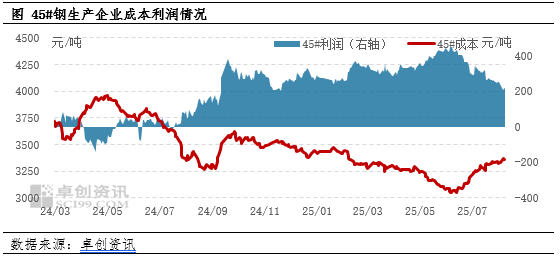

成本下跌、利润上涨

本月结构钢产品成本持续上涨,利润空间收缩。卓创资讯数据监测,本月结构钢45#产品成本均值为3326.3元/吨,较上月成本上涨172.6元/吨,涨幅5.5%,较去年同期下滑4.4%。本月结构钢产品45#利润均值为257.7元/吨,较上月利润跌102.0元/吨,跌幅28.3%,较去年同期涨幅495.2%。

数据来看,本月铁矿石价格高位震荡;焦炭月内连续上调3轮共计7轮350-385元/吨,原料焦煤等价格上涨,带动结构钢成本快速增加,本月结构钢市场均价小涨,成本增加幅度较大,利润空间持续收缩。

下月来看,原料焦炭或逐步见顶,9月可能面临高位回落局面,价格重心或略有下滑;铁矿石需求预期一般,价格或稳中趋弱运行,结构钢成本端或高位略有回落;现货市场价格同样缺乏基本面支撑,利润空间或维持200元/吨上下。

综合来看,尽管成本端支撑预期有所减弱,但需求复苏力度仍是影响下半年钢市走势的核心变量。在宏观政策托底与产业自发调节的共同作用下,钢价或逐步企稳,行业利润有望进入缓慢修复通道,但过程仍将伴随阶段性波动。建议市场各方保持谨慎乐观,重点关注需求兑现强度与供给调节的动态平衡。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们