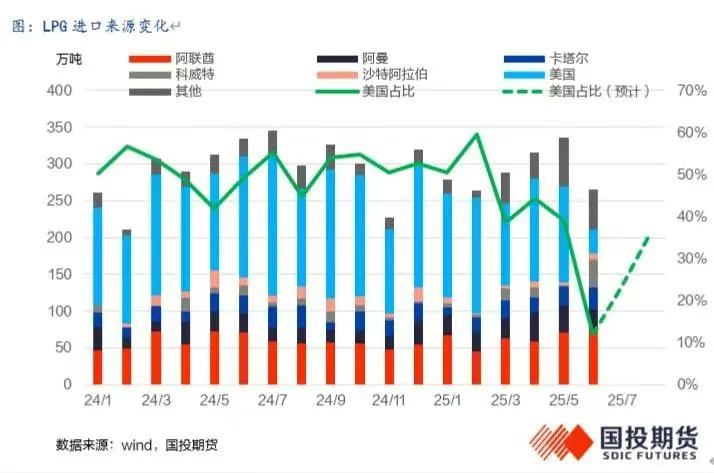

在上一轮贸易战中,美国丙烷由于遭受了20%的加征关税而于2018-2020退出中国市场,我们看到由于中东PG出口增速有限,19年时非美非中东的“其他”来源增长最快,基本填补了此前美国货源近20%的占比。此后随着中美PG贸易的增强,美国货占比持续走高,24年中国进口美国LPG达到50.9%,为历史最高水平。在这一过程中,国内议价能力相对较弱,导致华东-日本价差大幅走高,远东地区出现转口贸易,同时国内化工开工率大幅下降,自主压缩需求。

进入2025年,一季度以来中美再度出现贸易冲突,2月国内采取反制性关税对美国煤炭、液化天然气等产品进行加征关税。尽管该定向反制性关税未包括LPG,但市场有所担忧,3月美国LPG占比较此前近50%的水平快速下降至38.7%。进入4月后对美所有商品采取全面反制关税,美国LPG或丧失成本优势,5月12日中美双方发布联合声明,对美关税调整为10%,并于8月12日宣布关税继续暂停90天,对美进口加征关税仍为10%。

由于此前预期5月时对美145%关税生效,进口商出现抢进口行为,因此我们看到LPG进口总量在3月以后持续增长,美国货占比降幅还相对有限。进入6月,此前抢进口导致采购量迅速回落,同时美国占比也快速下跌至12%,为近年来最低水平。7月进口船期来看,我们预计国内总进口量再度回升,同比增幅由6月的-21%回升至7月的-12%,同时美国的占比在7月船期中也略有上升,至23%,并且8月现有船期中预计将进一步回升至36%。考虑到7月以来国内进口气核心驱动力的PDH已经回到70%以上,与关税冲击前相近,我们认为需求端反弹对进口结构的影响基本落地,因此在当前10%额外关税和贸易冲突加剧风险压制下,进口美国LPG短期有望保持在35%-40%的占比,三季度内贸易流扭曲程度开始缓解。

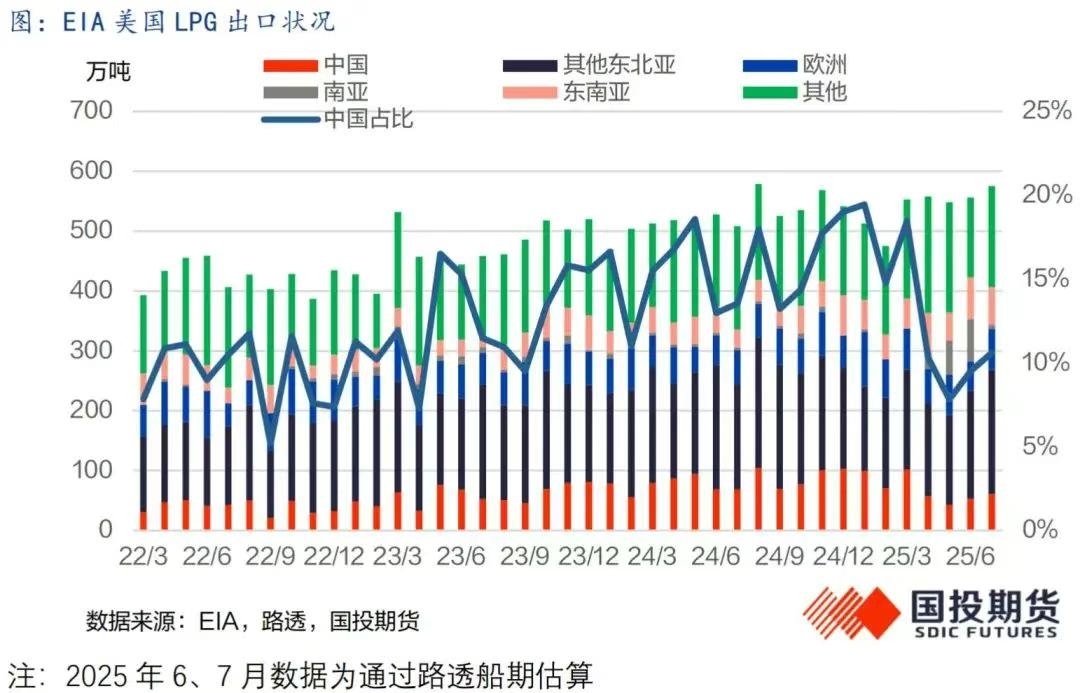

那么在中国规避风险减少进口的同时,美国方面出口又是如何变化呢?我们看到在22年后,以中国为核心的东北亚市场占到美国LPG出口的主要部分,2024年据EIA数据,整个东北亚占比达到了50.7%,较23年的47.9%继续上升。其中中国占比为15.6%,为第一大出口对象。因此整体来看中美LPG贸易彼此依赖度都已保持在了较高水平。进入2025年之后,年初尽管出现贸易摩擦,但对华出口占比维持高位,并且与中国海关数据类似,在5月出口下滑至底部后,二季度内开始缓慢回升。

在对华出口锐减后,其余出口对象中,东北亚地区和欧洲的地区出口整体平稳,从华东-日本丙烷价差的快速修复和对日韩出口增量并不明显来看,本轮贸易流重塑中日本转口贸易相对较少。由于美国总出口总量在二季度来维持平稳,东北亚市场吸纳货源的减少,带来其出口转向南亚和东南亚市场。我们看到EIA数据显示对南亚出口在一季度几乎为0,但是从4月开始快速增加,近期随着向东亚的回流而略有回落。预计二季度内对南亚和东南亚出口占比,自一季度的9.4%大幅上升至20.4%,基本承接对华出口缩量。

总体来看,由于本轮贸易冲突并不是集中于PG领域,而是通过对美国商品普征落实,因此企业采取了相对观望的态度,本次贸易流的扭曲较上次的结构性调整,更大程度上属于一种临时性应对。而从PG行业大周期来看,国内化工投产进度放慢,美国天然气和欧佩克均在年内进入强势增产周期,过剩周期的大趋势使得买方议价能力也有所增强,因此我们看到本轮贸易流重塑,以北美-南亚这一航运压力更大的航线增加贸易为主,同时远东-北美之间,最终以北美价格下行来承担了主要的物流成本。

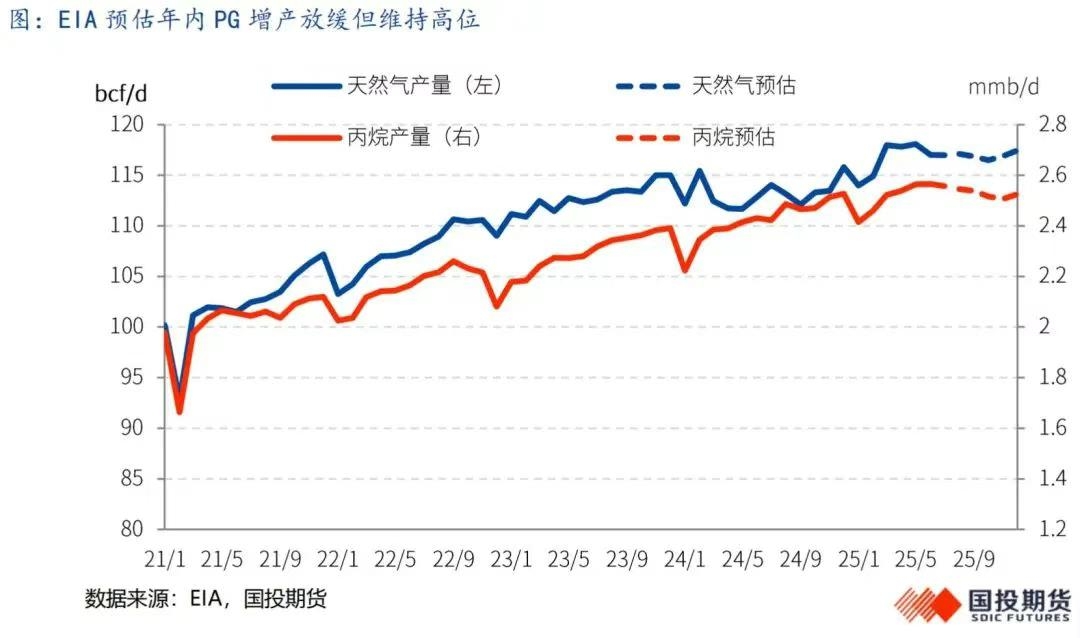

那么在关税继续维持至11月的当下,我们看到中国厂商在进口成本让利,刺激化工需求反弹后,再度增加美国丙烷进口的迹象已经出现,同时进入秋季燃气需求底部反弹,更为夏季内快速兑现利空预期的PG市场带来支撑。最新的EIA短期预测中,将天然气产量及伴生丙烷产量略有上调,但年内进一步增产空间因气价走弱而相对有限,过剩压力犹存但利空压力或边际下修。8月中东CP时隔一年来首度大幅下调,体现了中东国家在过剩压力下夺取市场的态度,我们看到此前偏高的PG/原油比价已在二季度持续修复至历史中性位置,而低价刺激终端需求复苏和扭曲贸易流出现修复,使得原油近日快速下跌后,PG反而相对平稳,比价坚挺。总体来看,此前PG快速下行加速释放弱势预期,目前基本面的边际改善和较原油的相对走强都证明了这一预期兑现良好。盘面面临偏高的仓单水平而保持高基差态势,下行驱动已褪但反弹空间有限。后续关注美国货物流进一步修复的进程以及过程中运费出现回落的信号,以确认市场筑底完成。年内市场主线仍需关注北美和中东持续增供的态势,当前利空阶段性加速释放,物流修复过程中盘面或近强远弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们