事件

货币当局更新9月金融数据。

1) 社融新增3.5万亿,增速8.7%(前值8.8%)

2) 新增人民币贷款1.29万亿,增速6.6%(前值6.8%)

3) M2同比增长8.4%(前值8.8%),M1增速7.2%(前值6%)

核心观点

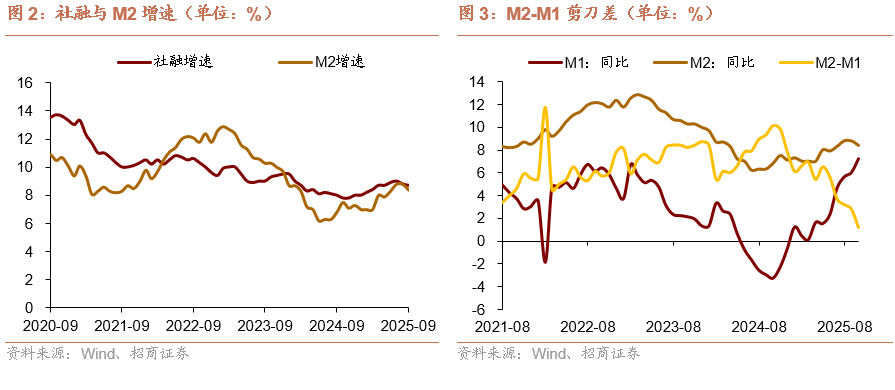

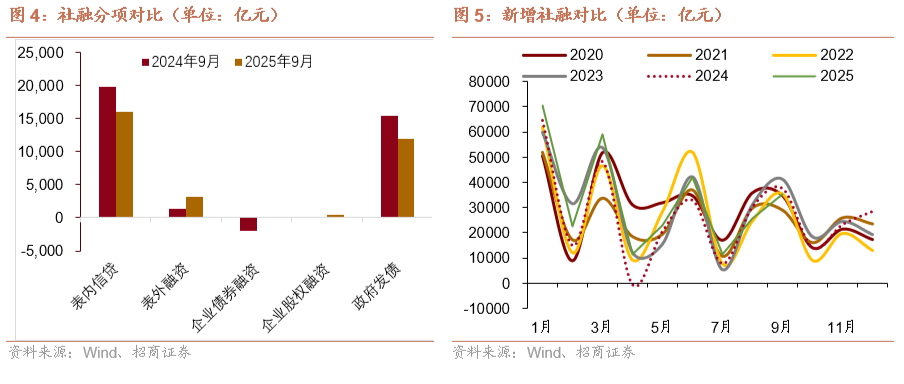

社融同比少增,主要受信贷与政府债同比影响,相比之下,“非标”与企业直接融资起到正向贡献。九月,社融新增3.53万亿,同比少增约2297亿,略超wind平均预期;增速8.7%,较前值回落0.1个百分点,基本符合市场预期。结构上,社融项下的信贷新增约1.6万亿,同比少增约3700亿;政府债新增1.19万亿,同比少增约3500亿;“非标”新增约3600亿,同比多增约1870亿;企业直接融资新增约600亿,同比多增约2400亿。其中,企业债新增105亿、股票融资新增500亿。从存量视角来看,居民部门债务增速持续下滑,企业部门持平,政府部门仍在提升,说明政府部门仍在抵消居民部分的“收缩效应”。具体方式上,企业信贷增速下滑与“非标”融资、直接债务融资增速回升形成对比,反映债券对信贷的“替代效应”。

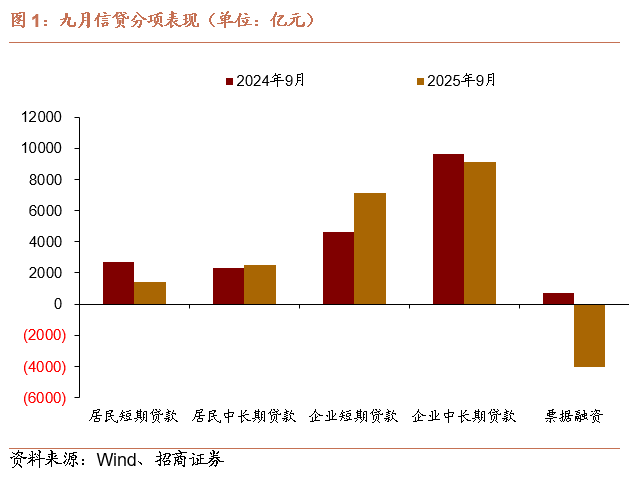

信贷方面,当月新增人民币贷款1.3万亿,基本符合wind平均预期;同比少增3000亿,与七、八月同比降幅基本持平。结构上,居民部门与企业部分信贷投放同步走弱,二者分别同比少增1110亿、2700亿。具体来看,企业实际信贷1.62万亿,同比多增2000亿。其中,短期贷款仍是驱动企业信贷改善的主要因素(同比多增2500亿),中长期贷款仍然不及上年同期。票据融资减少约4000亿,同比多减约4700亿,体现出利率偏低叠加信贷“大月”,银行资源对信贷的倾向。

存款方面,当月新增人民币存款2.2万亿,同比少增1.53万亿。结构上,居民存款新增2.96万亿,同比多增7600亿,非银行业金融机构存款减少1.06万亿,同比多减1.97万亿。这一变化说明,七月市场对居民存款搬家的期待有所落空,对此,我们在报告《存款搬家:理想与现实》中进行了专题论述。相比之下,财政存款减少8400亿,同比多减约6000亿,反映财政支出持续发力。广义货币供应量上,M2增速下滑明显,较上月下降0.4个百分点;M1增速继续上行,M1-M2剪刀差持续走阔,说明资金活化现象仍在持续。

结论与启示:

九月社融增速延续前期趋势,持续下滑。由于当月政府债融资规模仍较历史同期偏高,社融增速下滑速度较上月有所放缓。往后看,十月政府债净融资规模较上年同期大幅减少,信贷投放进入淡季,社融或将进入快速下行通道,货币融资需求快速收缩;与此同时,央行保持流动性宽松态势,国庆后资金面持续宽松表明,货币供给无虞。综合来看,供求格局正在向有利于利率下行的方向倾斜。观察股票市场,受近期海外市场波动与贸易摩擦的影响, 避险情绪开始升温,权益资产风格或将切换,三季度抑制债市的风险偏好将进入平稳阶段。当日《求是》杂志强调“高度重视宏观数据与微观感受的‘温差’问题,多出有利于稳增长、稳预期的政策”,这与三季度货币政策例会将“保持经济稳定增长”调整为“促进”相呼应,预计新一轮的宽松政策正在路上。综上所述,监管新规与机构行为是当前为数不多的抑制因素,随着配置盘的进场,四季度债市表现值得期待。

风险提示

海外经济下滑幅度超预期,宏观政策超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们