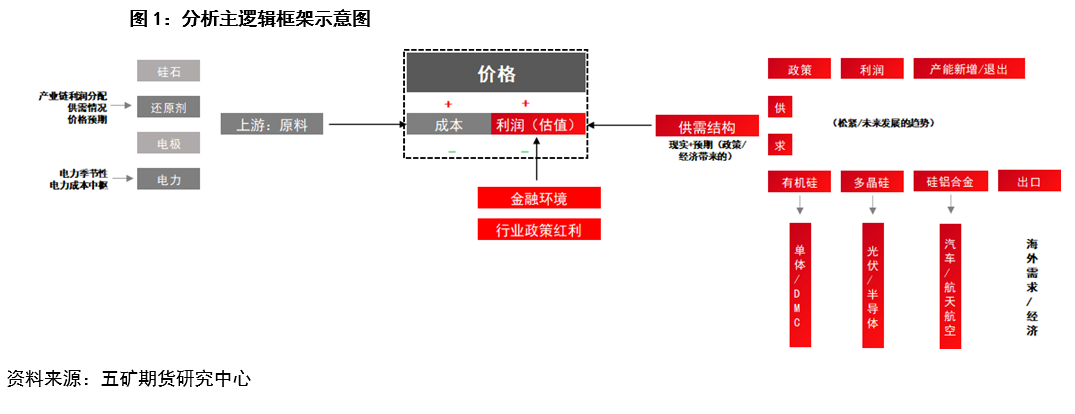

01 分析主逻辑框架

价格由成本及利润估值两部分组成。其中,生产成本是价格的基准线,利润估值则是在成本基础上,市场综合品种自身供需结构、国内外经济环境以及行业政策红利等多方面因素,所给予到成本之外的价格溢价。除此之外,由于金属硅本身高能耗行业的属性,叠加全国“双碳”及能源转型的大背景,相关能控政策亦是对金属硅价格产生重大影响的因素之一。

02 利润估值存在继续收窄预期

2022年上半年供需:供需弱平衡,供给略微宽松

2022年1-6月份,金属硅供需整体处于弱平衡状态。供给量相较于需求量略微宽松,供给富余量占上半年供给量的约4.96%。

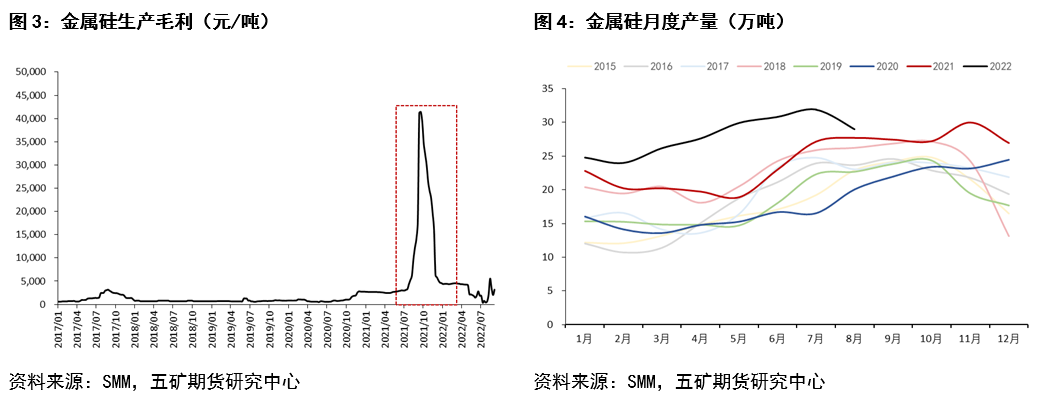

具体来看,供给端由于21年以来,金属硅毛利基本维持在历史统计值3/4分位以上高位区间,高利润催动金属硅新增产能加快投放,2022年1-6月份金属硅累计产量163万吨,同比+30.75%。

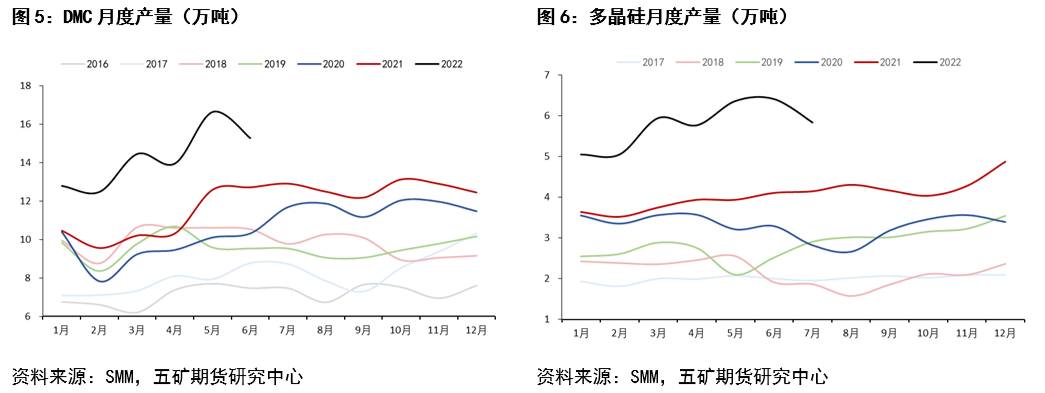

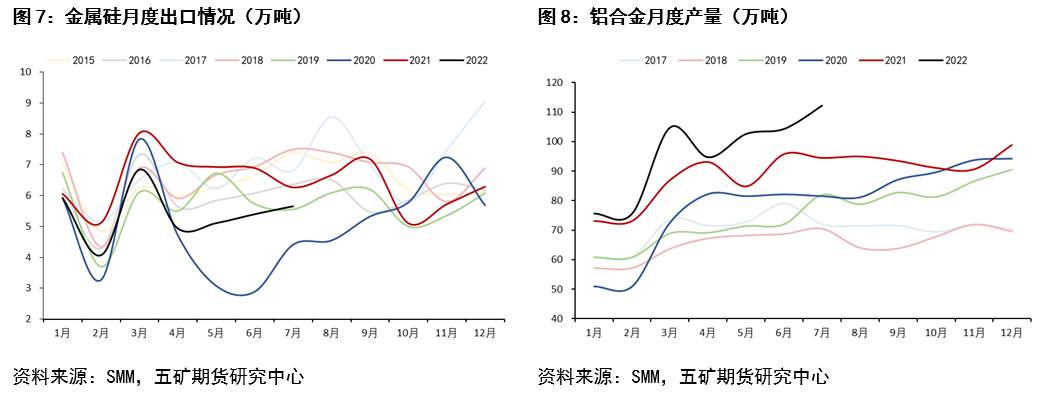

而需求端,疫情后的国内需求回补及海外供应链失衡带来的海外出口增加,带动上半年有机硅需求显著增长,从而拉动有机硅供给增加,2022年1-6月份DMC累计产量85.57万吨,折合单体约188万吨,同比+29.84%;多晶硅方面,随着晶硅光伏产业的快速发展,多晶硅产业出现显著超额利润,多晶硅新增产能也随之出现显著增长,2022年1-6月份多晶硅月度累计产量34.61万吨,环比+51.13%;铝合金方面,随着汽车行业投资增加及新能源车快速发展,2022年1-6月份铝合金累计产量451.4万吨,同比+11.40%;出口方面,随着海外通胀高企,日、韩为主的主要出口国经济走弱,2022年1-6月份金属硅累计净出口32.33万吨,同比-19.33%。

2022年下半年供需预测:供给宽松程度较上半年有所增加

综合考虑有机硅、多晶硅、铝合金及出口下半年对于金属硅的消耗预测,我们预计2022年7-12月份金属硅供给整体依旧较需求显得宽松,宽松程度将较上半年有所增加(图9)。具体来看:

(1)有机硅

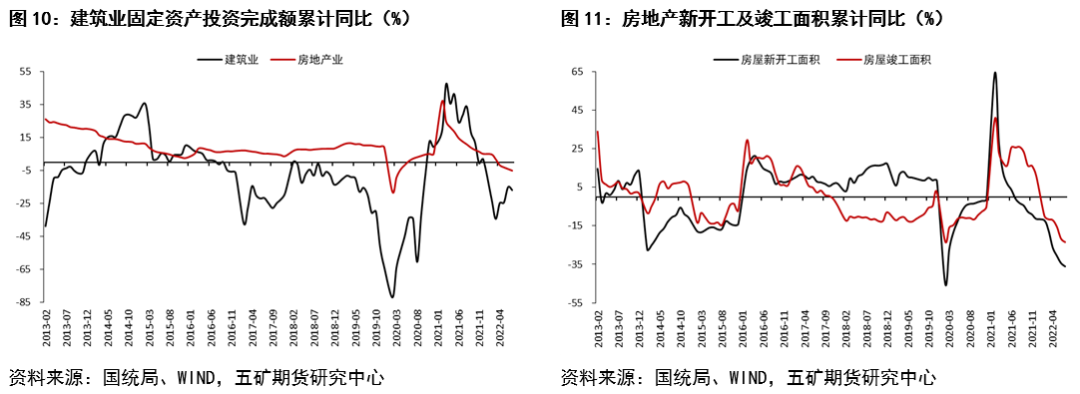

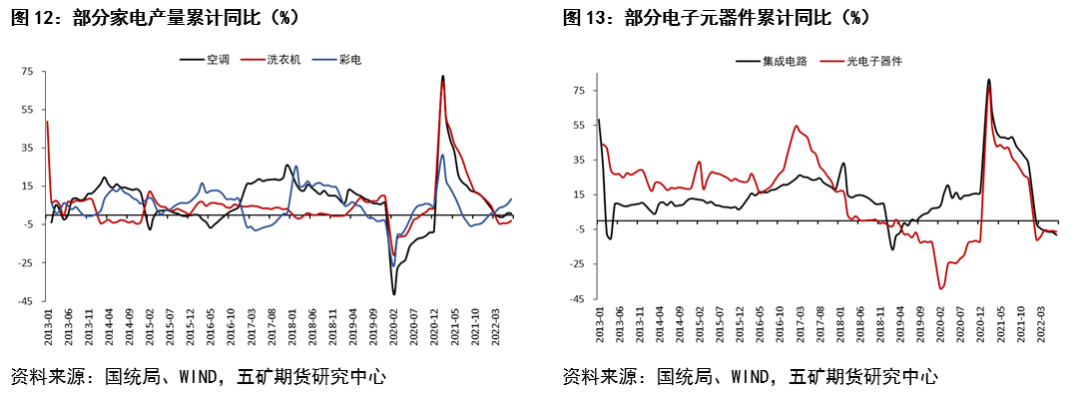

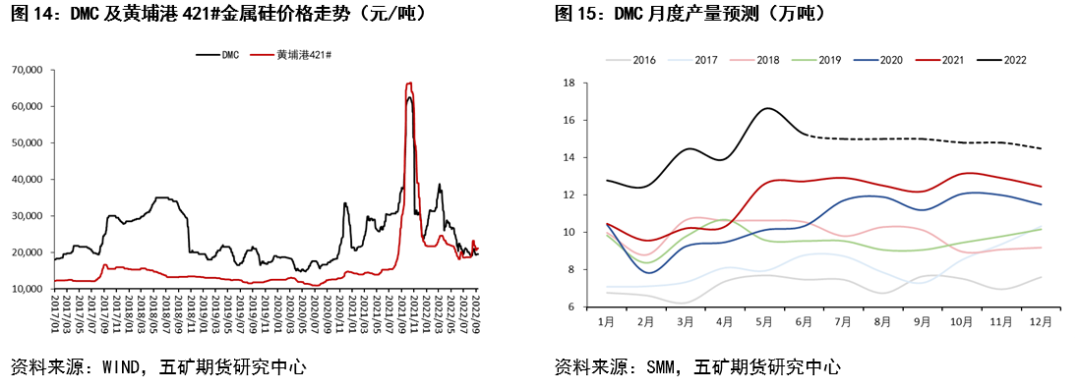

有机硅下游需求端,建筑业、电子&家电行业,存在持续弱势预期(图10-13)。需求走弱,带动有机硅价格回落(图14),利润收窄,预计将带动产量在下半年出现下滑。此外,按照SMM统计产能投放计划数据,当前有机硅产能已经接近年底预期水平,新增产能带来的产量增量有限。我们预计下半年DMC累计产量在90万吨左,折合有机硅单体约200万吨,环比上半年+5.1%。

(2)多晶硅

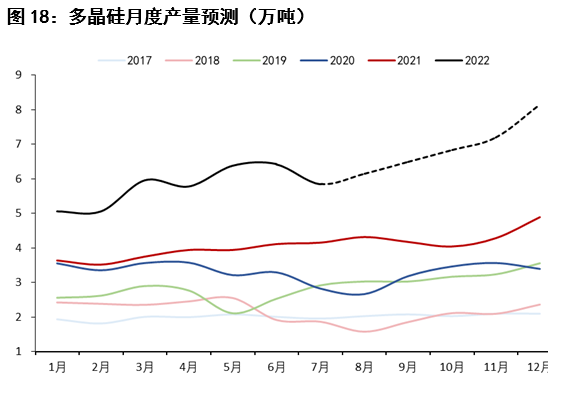

多晶硅下游光伏需求强劲,叠加行业利润丰厚,预计将带动多晶硅产量继续显著增长。此外,根据SMM产能投放计划统计,预计下半年仍有超过10万吨新产能投放,新增产能投放方面同样将带来的产量增量。我们预计多晶硅下半年累计产量将在41万吨左右,环比上半年+17.42%;

(3)铝合金

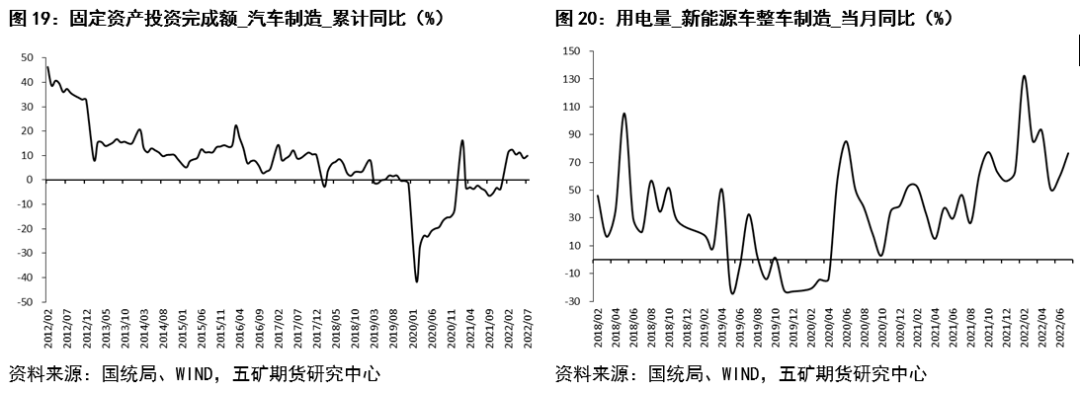

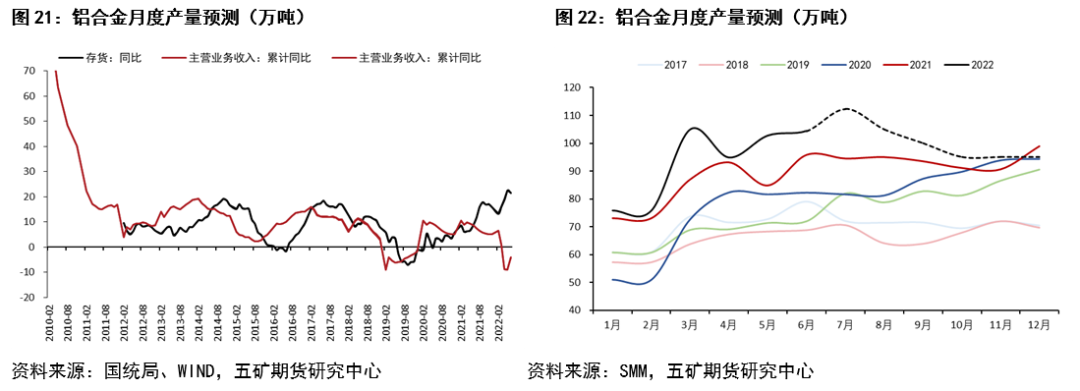

硅铝合金方面,虽然目前下游需求端汽车制造在政策刺激下表现强劲。但一则是对政策的持续性以及当前政策刺激的需求对于未来需求的透支作用考虑,二则是对于汽车制造业,我们认为可能已经进入主动累库周期,后期汽车制造业或将进入周期性下行阶段。因此,我们认为汽车行业所能给予到铝合金的需求增量预计将有所下滑。

需求走弱,叠加铝合金21年下半年产量基数提升,我们预计铝合金下半年增速有所回落,预计全年产量同比将从上半年的11.4%回落至8.67%左右。

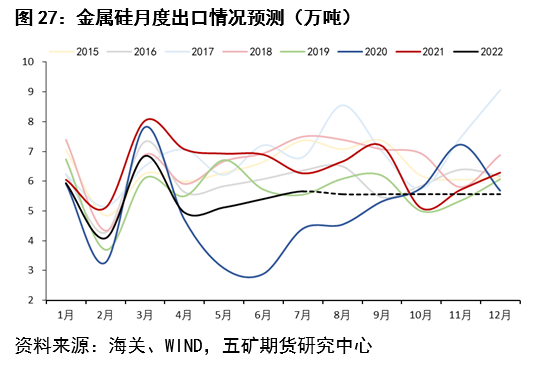

(4)出口

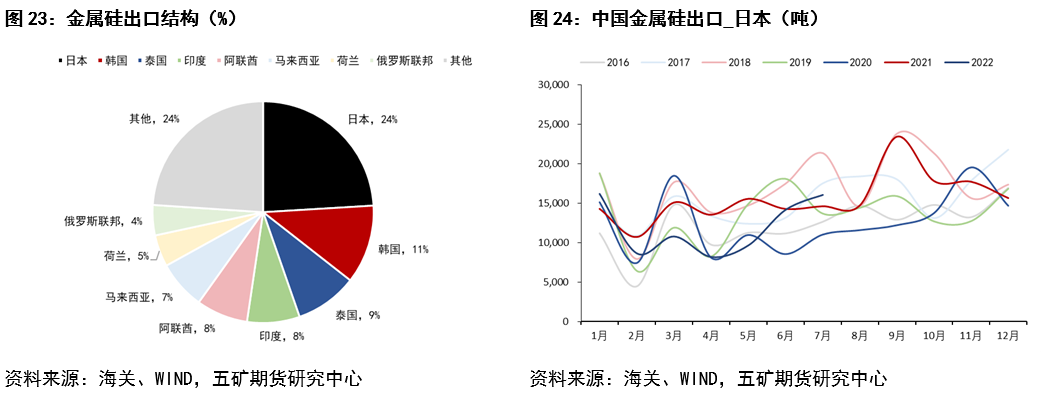

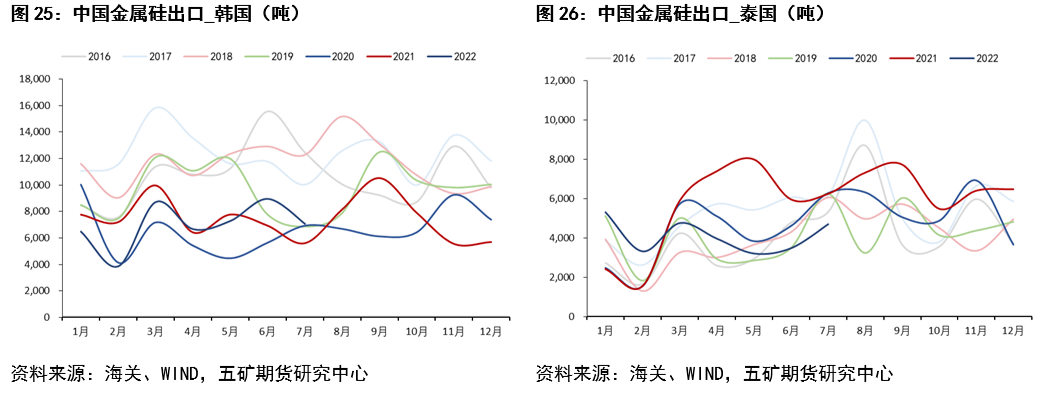

出口方面,全球高通胀环境以及美联储持续激进加息环境下,全球经济衰退预期加重。此外,疫情影响持续、经济复苏迟缓、消费低迷等因素制约我国金属硅主要出口国经济。

我们预计下半年金属硅出口仍旧维持在低位,下半年整体出口量或与上半年相持平,在34万吨左右(若美联储加快缩表,实际出口可能更差)。

(5)下半年供给预测

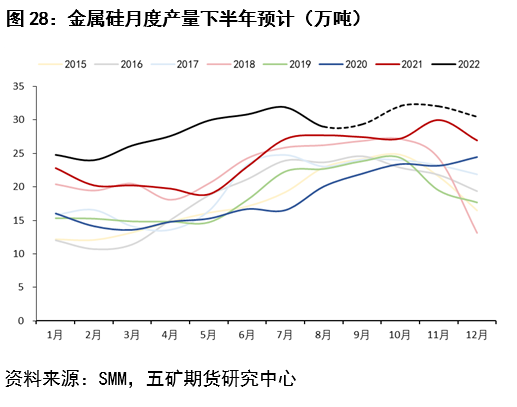

根据有色金属网统计数据,2022年新增产能预计90万吨,即预计2022年底金属硅产能将达到580万吨。当前折算产能530万吨,预计下半年依旧有接近50万吨新产能进入市场。考虑新增产能情况及10月份之后云南及四川进入枯水期等因素,我们预计下半年金属硅产量在188万吨左右,环比上半年增加15.15%;

宏观环境:货币收紧周期,市场宽松环境逐步趋紧

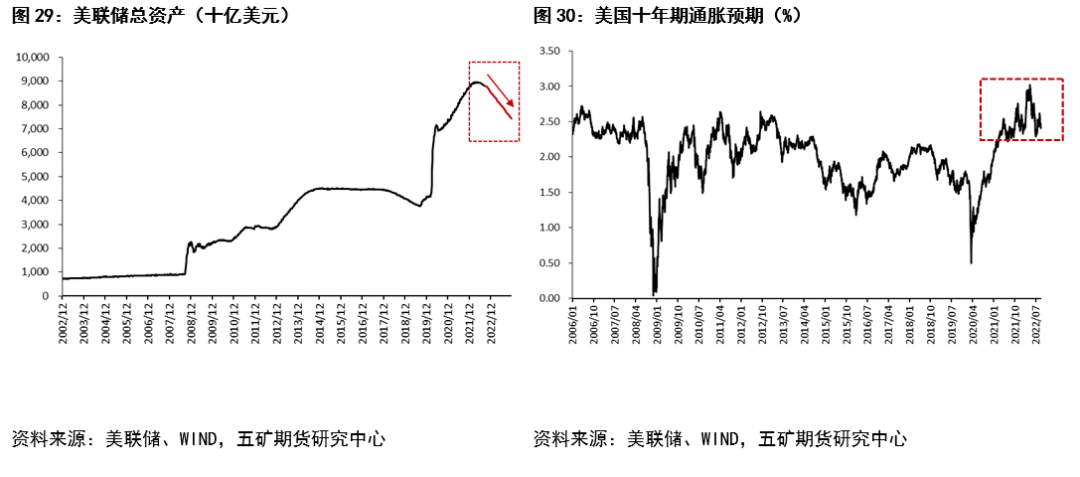

2022年5月4日,美联储宣布将从6月1日开始缩表,美联储正式进入缩表周期,预计至2023年底缩表接近1.5万亿美元。美联储此次或晚于通胀爆发前动手压制通胀,通胀或难以轻易控制,因此我们预计美联储或将被迫采取更为激进的手段压制通胀,带动通胀预期见顶下行。

全球宏观环境的水位的明显下降,意味着未来市场对应能够给予到商品、资产价格方面的估值存在显著收窄预期。

利润估值总结

金属硅自身供需结构方面,我们预计2022年下半年供给宽松程度将较上半年有所增加;金融环境方面,随着货币进入收紧周期,市场宽松环境逐步趋紧,我们预计市场能够给予到商品/资产价格的估值存在收窄预期。

综合来看:1)大环境宽松政策环境收紧;2)基本面供给宽松程度增加。我们市场预计能够给予到金属硅的估值,即利润存在下移预期。金属硅利润历史统计值中位数在800元/吨,当前3000元/吨左右,即利润估值方面存在2000元/吨左右的压缩空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们