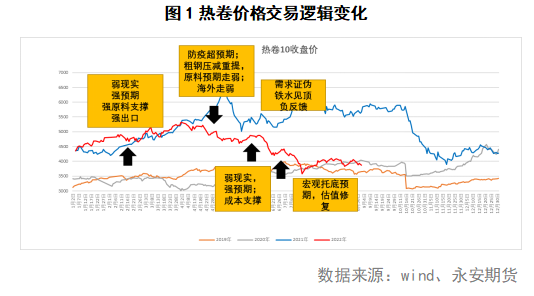

近期,下游需求较好,钢材库存去化较快,价格出现了一波短期向上修复行情。高炉日均铁水上升至235万吨的近期高点,钢厂补库支撑了原材料的需求,使得钢材近期存在较强的成本支撑。

未来,若无进一步粗钢压减的政策执行,需求将难以承接较大的供应端压力,钢材预计会重新累库,市场仍将交易向下的大逻辑,价格重心或进一步下移。

一、 钢材价格仍有成本支撑

对于钢材,我们维持价格重心长期向下的判断不变。从成本支撑的角度来看,日均铁水产量的快速上行导致钢厂加快焦炭补库,焦炭可用天数低位反弹,环比增加0.5天至11.7天。钢厂利润收缩叠加库存累积,钢厂对焦炭提降100元,后续有继续提降的预期,但由于焦企利润缺乏,提降空间有限。铁矿到港量由于前期提前到港和台风天气影响,出现明显下降,叠加近期钢厂补库,港口库存重回下行趋势。若日均铁水产量稳定在235万吨附近,则铁矿近月格局较好。因此,近期原料价格坚挺,成本支撑较强,钢材下跌空间有限。焦煤2301合约现货短时还是有支撑,但到 2100元以上依然困难。后面随着铁水需求下滑,焦化开工下行,焦煤供应量持续释放,预计价格会跌至1800元甚至更低。铁矿2301弹性有限,上限800元,下面看600元。成本坍塌需要看到钢材供应端不再限产,需求消化不了导致重新累库,倒逼高炉再检修。

二、供应端后期上升幅度有限

供应端来看,日均铁水产量在年度中性压减目标下回到225-235万吨之间。从225万吨开始,长流程复产节奏随钢厂利润缩窄逐渐放缓。达到235.5万吨的铁水之后,后期长流程产量上升幅度有限。前期粗钢压减未达到5%时便已开始复产,若剩下的月份保持目前的日均铁水量,供应端将重新回归到压力状态,因此后续旺季环比新增的需求能否承接高供应是后期的主要矛盾。

前期减产结构性问题突出,建材比板材减产速度快,螺纹产量相较铁水下的速度更快,这与电炉的边际调节有关,而热卷生产企业以国企为主,所以产量变化较慢。由于螺纹比热卷利润高100元/吨左右,铁水向螺纹调剂,螺纹产量上行速度高于热卷,因此这种结构性问题已逐步被修复。钢材接下来产量上升有限,钢厂利润再度受挤压,长流程即期利润收窄,接近盈亏平衡点,后期上升幅度有限。随着高温与缺点缓解,四川工业解除限电,由于疫情等各种原因导致资源减少,再加上利润不足(谷电无利润),导致电炉端产量上升有限。

三、需求季节性好转,整体较疲软

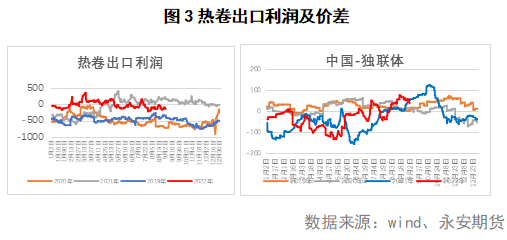

近三年来,替代优势是国内钢材走强的一个主要原因。今年3、4月份国内虽受疫情较大影响,但在5月中旬疫情好转之后,国内物流链与生产秩序重新恢复,前期积累的合同加速履行,导致短期出口订单需求集中释放,因此出口达到一个小高潮。但从中长期来看,海外需求走弱,钢材出口量将呈现周期性回落。目前我国的卷板出口不论是从出口利润还是与竞争国的价差来看都不具备优势,出口需求对钢材下游需求来说难扛大旗。

基建具有确定性,对四季度需求有一定支撑作用。从财政结余角度来看,政府财政能力下降使得2022年基建投资更多依赖专项债等渠道,扭转前期对基建增速前高后地判断的主要因素是专项债的拉动,作为稳增长直接抓手,短期需关注基建需求扩张的重要窗口期。扩大财政收入的四条路包括:1、调整预算和地方政府债务限额;2、发行特别国债;3、增发专项债;4、发行特殊再融资债券。专项债作为主要的基建逆周期发力的资金来源,我们预期今年对基建投资拉动在11.18%左右。但由于基建投资本身有一些结构性的倾向,新能源新基建占大头,因此对钢材的拉动力度有限。

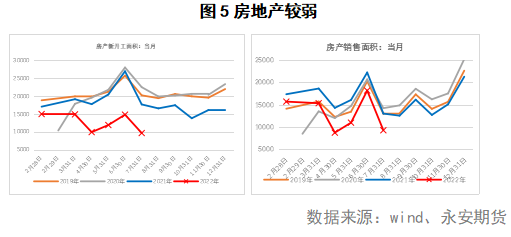

房地产增速继续下滑,且是在房贷利率不断下调,基数效应支撑和很多先行指标向上指的情况下,显示地产需求异常羸弱。在21年低基数的前提下,22年7月单月数据弱于预期。新开工/拿地较弱,销售自6月好转后再次回到-29%,竣工在“保交付”政策下无起色。意味着今年之内,地产出现改善和起色的概率比较低。从居民购房能力等中长周期指标看,疫情反复已经对居民购房能力产生损害,且疫情拖得越久,损害越严重,中期并不看好,需要大力度支撑。5月份之后,更多城市出台更多放松地产政策,但是地产销售改善有限。地产弱的核心因素仍是三线等低层级城市地产需求弱、居民负债能力弱和地产融资未有明显起色上。未来先行指标纷纷转下,地产需求恢复仍是漫漫长路。

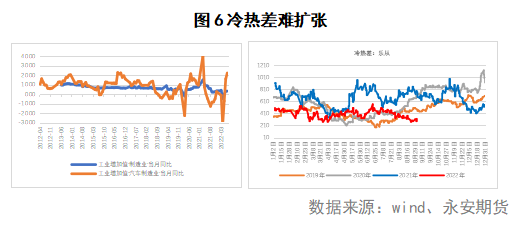

制造业分化现象明显。汽车维持复苏预期,乘用车的产销表现较好,整体维持相对比较高的增速。目前库存已经相对偏高的问题,后期出口及新能源车上升幅度仍有一定限制,因此往上空间受到制约。其他制造业品种比较低迷,终端需求整体偏弱,下行风险未得到逆转,L底的概率比较大。目前下游冷系终端接单没有改善,贸易商心态悲观,在低利润下以维持低库存或者负库存为主(先卖掉订单等跌下来再采购原料),冷热差难有较大扩张。

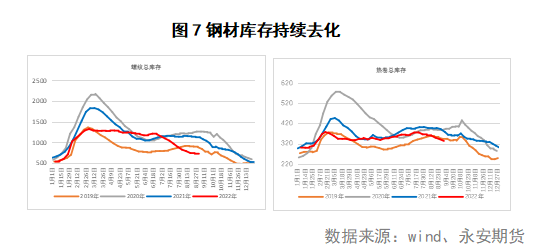

四、近期库存去化较好,预期差驱动估值修复

近期螺纹长流程复产正常、短流程复产速度加快,产量在近月逐渐回到300-310万吨/周及以上。旺季需求季节性上环比会有所好转,基建端需求在三四季度可能有所增加,即前期悲观的表需都按照250-270万吨/周附近测算,若能达到300万吨/周附近的表需,库存表现就较为中性,若有310-320万吨/周的超预期表需,则超预期的去库将出现预期差带来的修复。

从热卷来看,低利润无法带来强劲复产需求,前期检修北方鞍钢等,南方重钢、武钢都已复产,边际产量只有大东海个别量和华南少量铁水调剂,预计9月产量在310万吨/周附近。在产量310万吨/周的情况下,若需求表现平淡,与前期305万吨/周的水平持平,则库存小累,若有季节性旺季,需求环比升至320万吨/周,库存去化较快,表现较好。

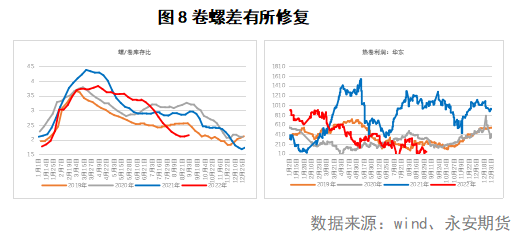

前期螺纹钢和热卷去库速度及PMI分化的原因,卷螺差呈现螺强卷弱的状态。供应端虽然螺纹钢预期有增量,但绝对值仍较低。而需求两者没有太大的亮点,卷螺差偏弱为主。近期修复驱动主要在于两者在供应上的分化,在高炉端产量上升有瓶颈,边际在电炉,由于需求端两者都在季节性好转,热卷库存去化状态逐渐好于螺纹钢,但本轮驱动持续时间有限。因此估值得到修复,卷螺差逐渐回正,但高度有限。

在接下来一段时间,多头风险在于疫情、成本坍塌、供应端压力,以及8月地产数据,若继续弱势,可能会对螺纹后期表需预测进一步下调预期。空头风险在于目前补库下的成本支撑,低利润下钢厂何时重新减产,以及低库存下对需求恢复边际比较敏感,若事实需求与政策托底带来较好的去库,则会对之前低预期打下的估值进行修复。

九月的事件较多,补库前移,支撑了原材料的需求,由于前期估值打至成本支撑附近,叠加近期下游需求较好,库存去化较快,因此短期来看钢材价格能够有一波向上修复的行情。但随着钢材补库结束,原材料重新开始交易供应过剩的逻辑,成本重心下移,叠加粗钢压减暂未提及,需求难以承接较大的供应端压力,若重新累库,钢材仍将交易向下的大逻辑,且空间较大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们