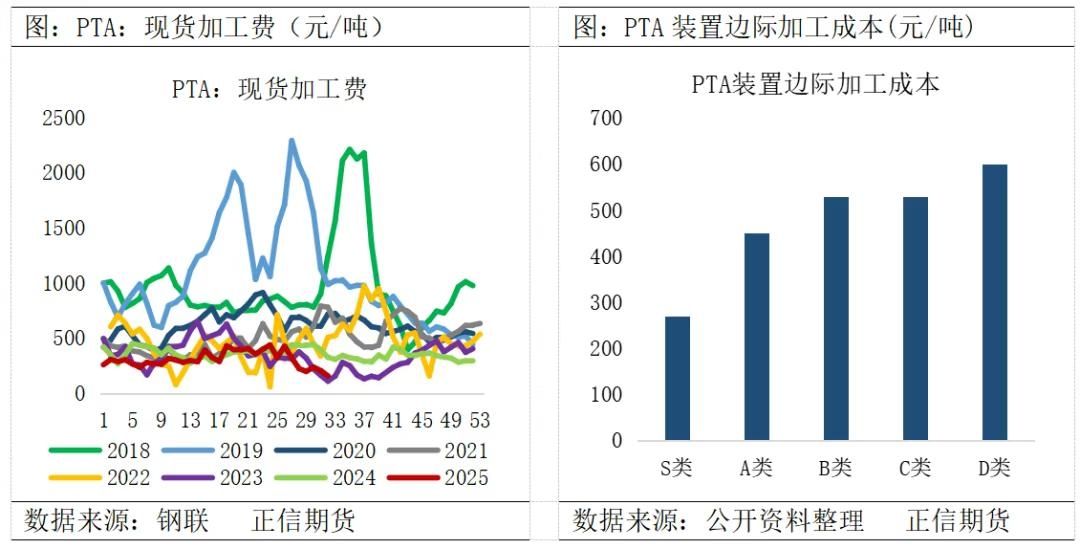

一、加工费持续低位,行业盈利承压

今年以来,PTA加工费持续处于低位运行区间。2025年PTA装置计划投产870万吨,其中,虹港石化250万吨装置6月已投产,海伦石化320万吨的PTA新装置7月底投产,独山能源新装置预计10月份投产。截止当下,PTA总产能9172.5万吨,海伦石化320万吨装置投产稳定运行后,国内PTA月均产量将增加25万吨左右,将带来PX需求增量,对PTA加工费形成利空影响。截至2025年8月中旬,PTA现货加工费已回落至200元/吨水平,部分装置面临亏损。

PTA工艺技术的持续进步,装置在规模化和技术升级方面展现出显著优势,尤其在降低原料单耗和提升量产能力方面表现突出。在原材料消耗方面,PX、醋酸、溶剂及催化剂等原材料的消耗水平,以及单位能耗持续下降,推动产品保本加工费用不断下探。不同技术代际的装置在原料消耗上存在差异。以PX和醋酸为例,PX单耗由早期的0.665吨/吨产品降至目前的0.648吨/吨,降幅明显;醋酸单耗则从0.04吨/吨下降至0.029吨/吨,体现出技术迭代带来的能效优化与成本控制能力提升。低加工费环境下,企业经营压力加大,部分高成本、老旧装置被迫选择检修或阶段性停车,以减少亏损,这提供了阶段性供应收缩的支撑,也为近月的去库创造了条件。

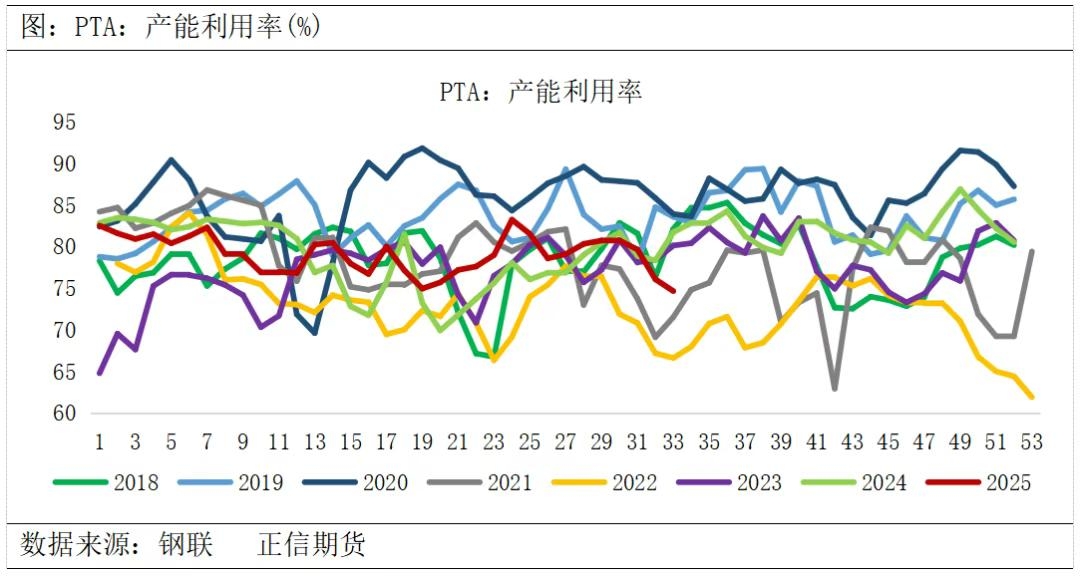

二、检修集中释放,短期供应收缩

进入第三季度,PTA装置检修明显增多。据统计,8月国内多套大型PTA装置陆续进入年度检修周期,涉及产能超过1000万吨/年。检修集中释放,使得PTA周度开工率一度降至75%以下,显著低于去年同期水平,这在一定程度上将抵消新产能释放带来的供应压力。检修带来的供应减少,叠加下游聚酯开工维持相对高位,推动PTA社会库存自7月起出现连续三周下降,形成“近月去库”格局。这一去库趋势在8月中下旬有望延续,特别是在“买现货、抛远月”的市场情绪下,近月合约表现相对坚挺。

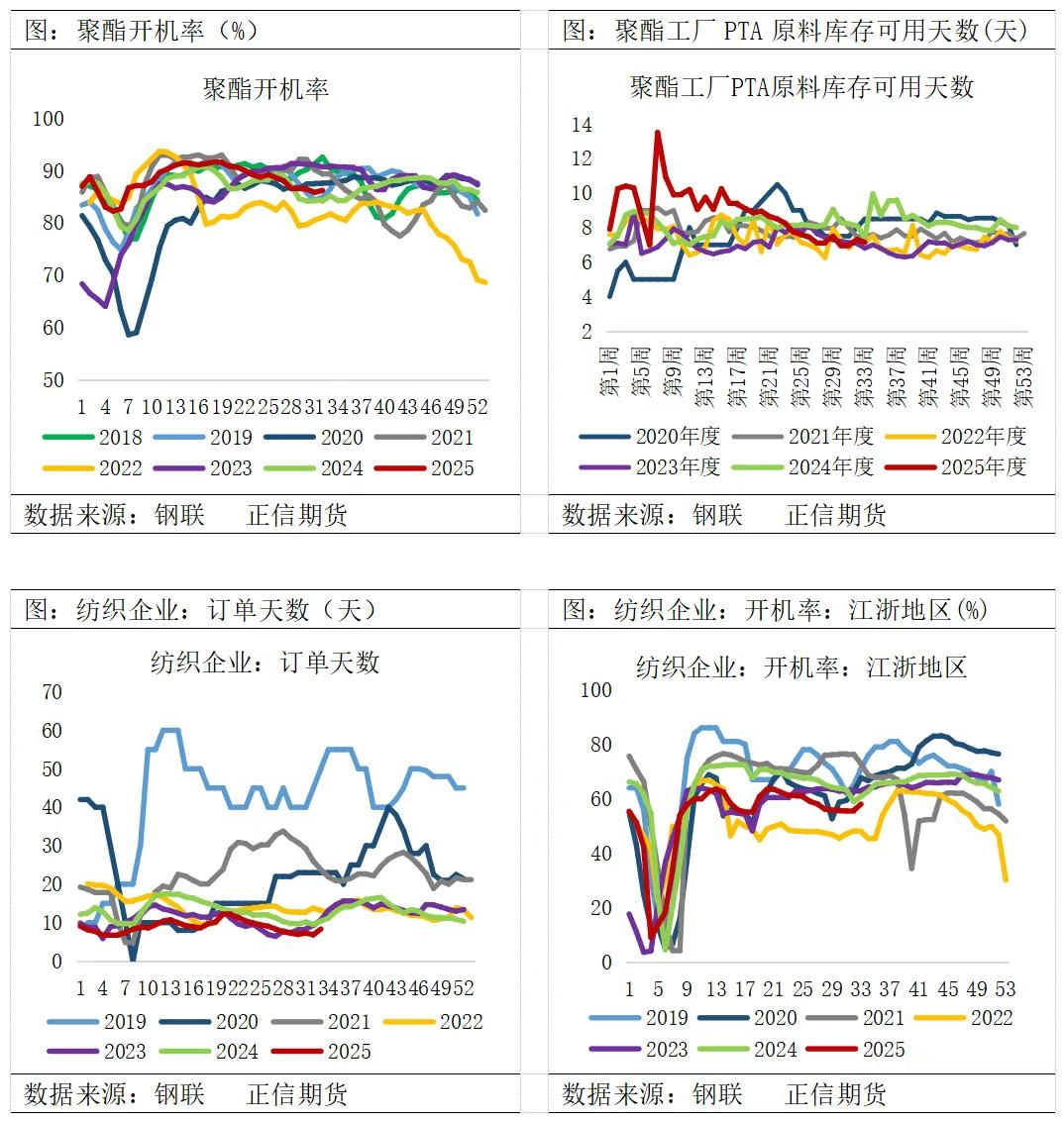

三、需求旺季刚性支撑,下游备货预期升温

尽管上半年终端消费整体偏弱,但随着“金九银十”传统纺织服装旺季的临近,下游需求呈现回暖迹象。截至8月14日,据统计织造行业开工负荷58.04%,较上期数据上涨2.29%。织机开工率自7月下旬起稳步回升,印染环节订单亦有所改善。进入8月中旬,工厂考虑市场换季,秋冬库存逐步备货,下游夏季进入清库阶段,秋冬打样订单逐渐回暖,市场氛围逐渐升温,但当前大量订单下达暂未出现,整体氛围仍然谨慎观望,整体生产节奏平缓回暖,维持温和复苏态势。

聚酯企业为应对订单集中释放,已开始适度提升原料备货节奏。品牌商为应对“双十一”、“黑五”等国际消费节点,提前向国内供应链下达秋冬订单,进一步增强了PTA的刚性需求预期。虽然终端消费复苏仍受制于宏观经济环境和海外需求不确定性,但季节性因素对PTA需求的支撑作用不容忽视,预计8月下旬至9月,PTA需求将维持稳中有升态势,为PTA供需去库提供动力。

四、新装置投产在即,远期累库压力凸显

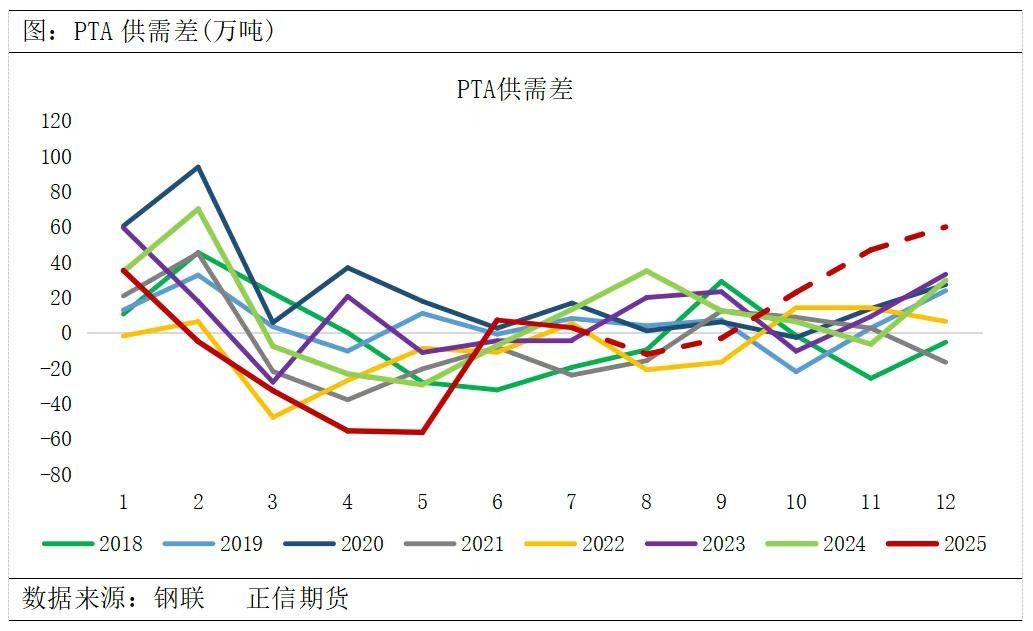

尽管短期供需关系有所改善,但市场对远期供应过剩的担忧并未消除。根据规划,2025年10月,国内将有一套大型PTA新装置计划投产,新增年产能约300万吨。新装置投产后,PTA月度供应量将增加25万吨,若叠加现有装置恢复生产,市场供应将迅速由紧平衡转向宽松。而需求端在“金九银十”结束后,将进入季节性淡季,增速放缓。供需错配下,PTA社会库存自10月下旬起将大概率开启新一轮累库周期,预计下半年累库幅度或可达100-120万吨,四季度累库幅度或将在120-130万吨,远超往年同期水平。

五、结论与展望

综合来看,当前PTA市场正处于“短期去库”与“远期累库”的转折点。8-9月,在检修集中、需求旺季支撑下,市场有望延续去库态势,加工费或小幅修复,近月价格有一定支撑。但随着10月新装置投产,检修装置重启,供应压力将急剧上升,PTA供需将迅速由去库转为累库,加工费面临再度压缩风险。

策略建议:关注近远月价差变化,可考虑供应预期转变带来的套利机会,即在9月前后布局1-5反套。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们