核心观点:

夏季本身相对缺乏变量,苹果相对缺乏交易主轴。但在8月27日主力AP510合约对应的场内期权到期后,苹果期货可能出现较为实质性的变化。

这一实质性变化或波动变量可能来自于9~10月苹果(晚熟富士)下树后,围绕例如果锈、上色情况等质量侧供给指标的交易。而这些指标的实质可能将成为与往年一样,围绕交割难度、交割量、以及交割规则等要素的博弈。

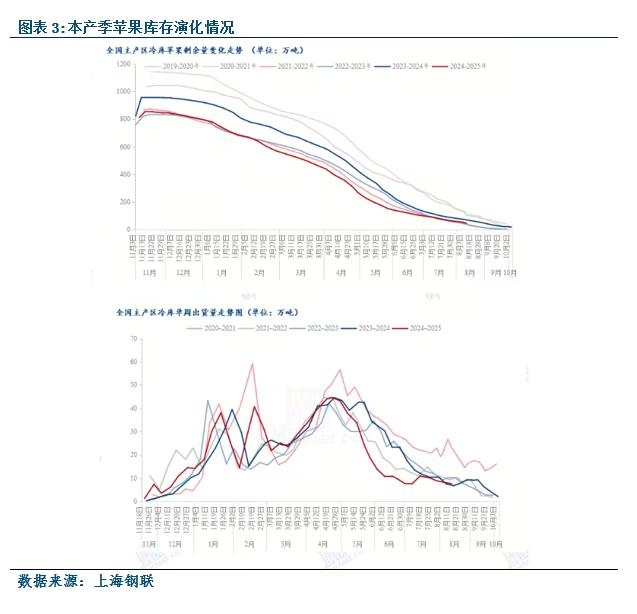

夏季本身便属于苹果缺乏交易主轴的时期,尤其是在花期、套袋期没有明确、明显减产的情况下。夏季值得关注的要素大致有三大类:冷库富士现货行情,早中熟现货行情,以及晚熟富士果个膨大期会否因缺水造成果个偏小情况。

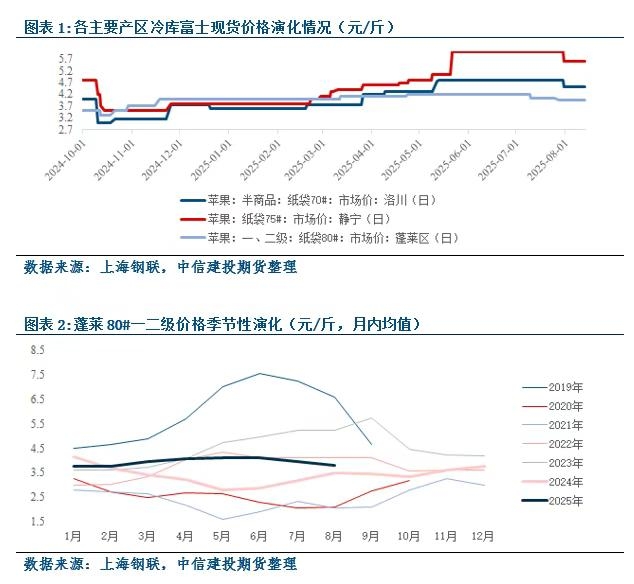

冷库富士行情相对平淡(见图表1、2、3),也相对符合常年的季节性情况,我们有以下解读:

1. 苹果各产区前期出库进度理想主要归因于西北主产区及各类副产区(尤其是各副产区,详见5月27日的《【建投苹果专题】套袋工序陆续开始,供给侧情况或进一步清晰》)。也就意味着东部主产区的去库进度并不那么突出。

2. “1.”的特点本身相对符合往年的传统习惯,但突出程度有一定不同。约一个季度时间过去后,夏季出库速度放缓,也意味着前期出库进度较快带来的优势被不断消耗。这一情况本身也与往年类似,但今年的高温可能更多拖累了夏季苹果的销售。

3. 自然,短期内冷库富士本身(尤其是剩余库存集中的山东栖霞地区冷库)相对缺乏上涨动力。出库进度的放缓也一定程度上造成了山东主产区货源价格小幅松动。

由于各个早中熟品种本身体量都不大,且往往不如晚熟富士般耐储存,早中熟苹果现货周期总是偏短、集中于夏季,少量销售至中秋(如22/23产业存储嘎啦押注中秋行情)。前述因素造成各个早中熟品种往往是高开低走,初期未上量时价格偏高,上量后价格下行。参考钢联报道,我们暂时没观测到本产季早中熟品种突破这一传统产业季节性特点。

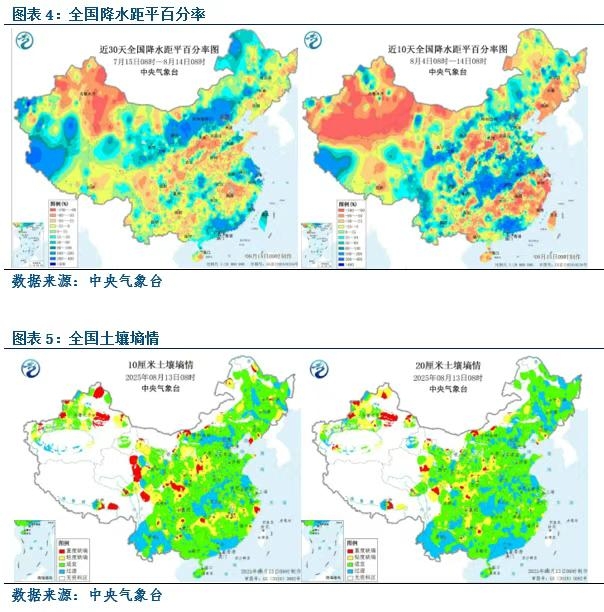

对于夏季晚熟富士膨大期,参考目前的降水与墒情情况,我们目前抱持的观点是“苹果膨大期可能没有太大问题,果个方面出现明显矛盾的可能性目前不高。”当然,最终的结果需要等待下树后方可验证。

9~10月苹果下树期的变量则明显偏多,且由于其往往能直接影响交割难度,往往有着更直接的影响。常见提高交割难度(优果率)的质量要素如-果锈,上色红度等问题终究需要9~10月摘袋下树时方可确定。这些因素终究也都取决于届时的天气情况,如连绵阴雨不利于上色且容易造成果锈。眼下我们只能说优果率取决于9~10月下树时的天气情况,仍存颇多变量,当前时间点是无法进行确定性分析的。

总结:我们认为由于AP510C8900的持仓量自3月以来没有太大的变化,苹果当前可能依旧是属于7800~8200宽幅震荡的情况。要出现真正的大幅向上突破,则可能需要等待8月27日,AP510场内期权到期后的下树期围绕交割的新变量。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们