一、美国库存周期及其当前定位

1.1 什么是库存周期

库存周期是指工业企业库存水平的平均持续 40 个月左右的周期性变化。

从传统上,库存周期可以进一步拆分至四个阶段。主要有:

1)主动补库阶段:在本阶段,企业感受到外部需求的回暖,库存周转加快,企业开始主动的提高库存水平,以应对周转压力,直到库存达到合意的水平。在此阶段,库存周期开启上行阶段。

2)被动补库阶段:随着外部需求的见顶回落,企业的生产行为具有惯性,供强需弱,库存逐步累加。库存周期仍处于上行阶段,但已逐步接近顶部。

3)主动去库阶段:企业渐渐意识到外部需求的回落,库存周转速度减缓,企业开始限制生产,主动降低库存水平。库存周期的下行阶段启动。

4)被动去库阶段:外部需求触底回升,但企业仍保持着较低的生产水平,库存加速去化。这是库存周期下降阶段的尾声,直至开始下一轮主动补库阶段。

这样的四阶段划分符合逻辑,同时也显示出库存周期是短周期的滞后指标。

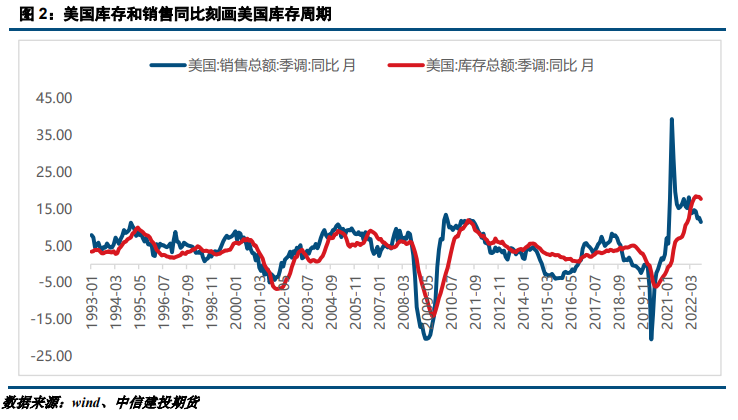

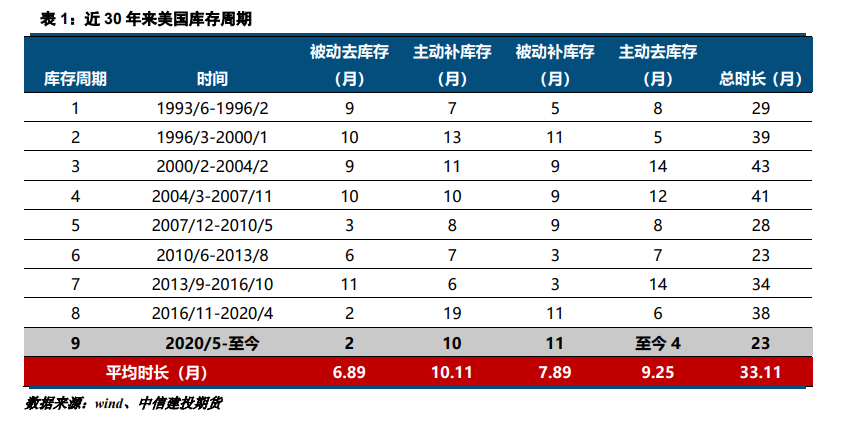

美国存在较为完整的库存规律,1993年6月以来美国经济经历了8轮库存周期,主要是由终端需求的波动引起,每轮库存周期大概持续3年左右的时间。目前,美国经济正处于第九轮库存周期,这轮周期从2020年5月开始,目前仍在主动去库存阶段。

1.2 如何划分

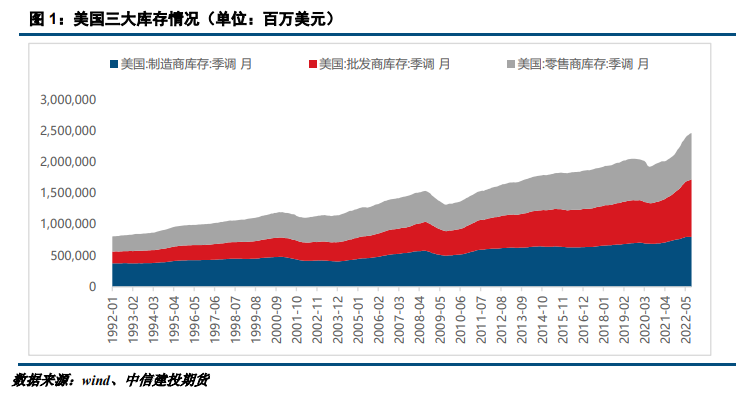

美国私人库存分为三部分:制造商库存、批发商库存和零售商库存,分别对应生产环节中的上游生产、中游流通、下游销售。近年来,三项占比分别为 33%、37%和30%。

本文以销售与库存指标去刻画美国的库存周期。从实际数据上,可以根据销售总额和库存的同比增速,划分出库存周期的四阶段。销售增速企稳回升,但库存增速仍下降,为被动去库阶段;销售增速下降,但库存增速上升为被动补库阶段;两者同时上升为主动补库阶段;两者同时下降为主动去库阶段。

根据以上可以得出,2022年Q3最显著的变化是,美国由被动补库存进入到了主动去库存。美国历史上8次库存周期中,主动去库存阶段平均会持续 9.25个月的时间。目前美国自2022年7月以来保持主动去库存阶段,已有4个月时间,预计未来美国大概率会持续该阶段至2023年Q1结束,也就意味届时美国自1993年以来的第9次库存周期将结束。

二、美国周期下大宗商品以及金融资产的走势

2.1 美国库存周期下大宗商品的走势

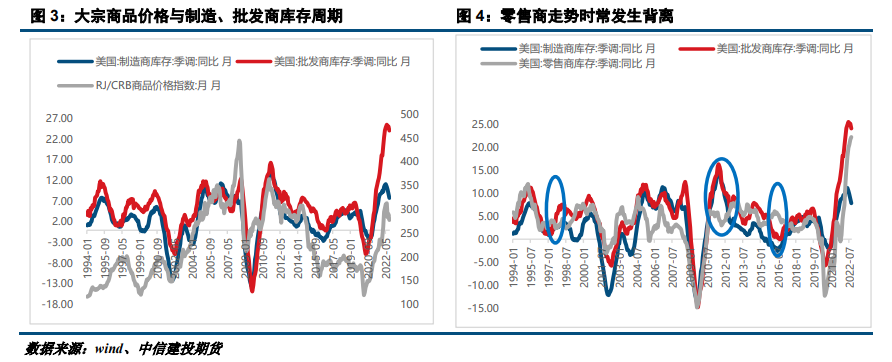

研究美国库存对大宗商品价格的影响,主要看制造商库存和批发商库存。回溯历史,不难发现,美国制造商和批发商走势较一致,且与大宗商品价格走势高度相关。而美国零售商库存走势时常发生背离,主要因为,随着国际贸易的发展以及美国本土低端产业外迁,美国在零售商库存上可依托进口海外产成品,导致其和上游生产环节补库周期不同步。

正如前文所述,美国过往的每一轮补库周期都会产生大量对原材料的进口需求,进而支撑大宗商品价格上行。下文对库存周期的主动去库存、被动去库存、主动补库存、被动补库存四个区间内的铜、农产品、黄金以及原油价格走势。

对比四个区间内铜价、农产品、黄金以及原油价格的变动率,可以看出,当前美国处于主动去库存阶段下,其四项大宗商品指标累计收益率分别为 1.11%、-0.51%、-4.08%以及-10.07%,而通过与历史价格走势的对比可以发现,目前不少品种的涨跌幅都落后于历史均值水平,如果按照普适性的回归假设,那么预计铜价和农产品会持续下跌,原油价格会大幅回落,而黄金价格保持上升态势。如果未来的经济基本面,如果全球经济同步进入衰退周期或者萎缩周期,那么需求定价的品种例如工业金属以及原油会领跌,而农产品价格会出现跟跌,而避险需求下,贵金属则相对抗跌。所以库存周期对于资产走势的前瞻性指引也与当下的经济基本面状况较为吻合。

2.2 美国库存周期下金融资产的走势

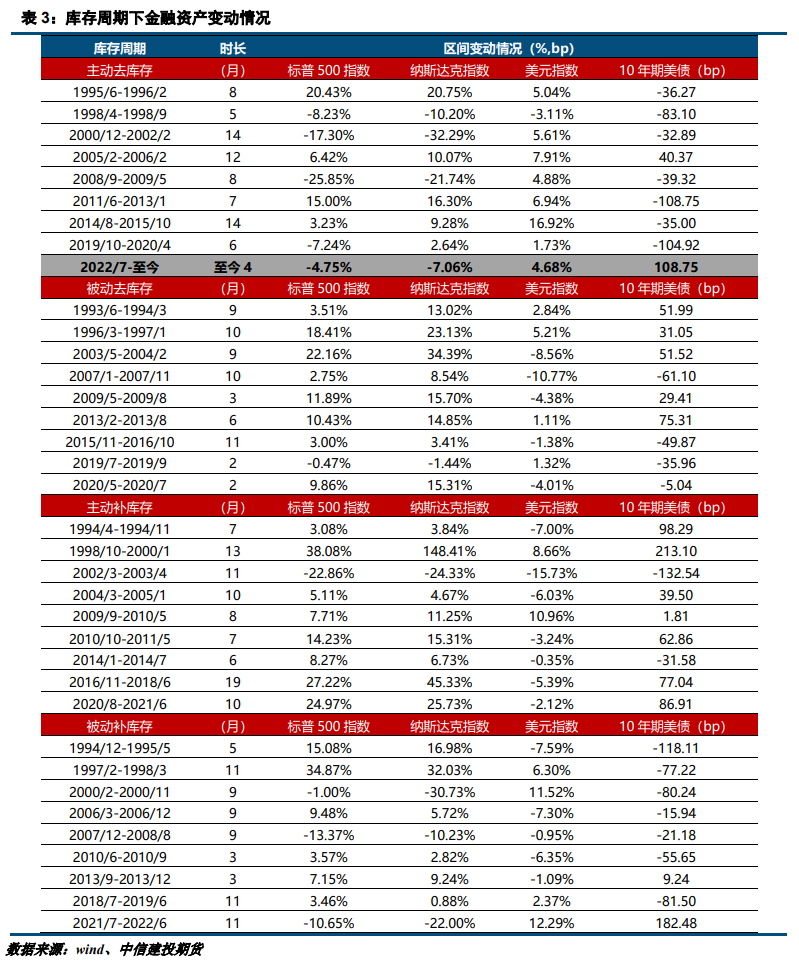

美股方面,当前所处主动去库存阶段,标普 500 和纳斯达克指数的区间累计率分别为-4.75%、-7.06%。

美元指数方面,区间收益率为 4.68%、美债收益率上升 108.75bp,相较于历史情形,金融资产中美债利率的变化较为不合理,但是从基本面来看,今年美债利率大幅上升的主要原因是美国名义通胀的显著上行,因此,在今年的高基数情形下,预计明显通胀会显著回落,这也将带动美债利率回落,同时考虑到往年同周期下美债的变化,预计未来10年期美债利率将有显著回落空间。

三、国内库存周期阶段的分析及预测

3. 1 如何划分

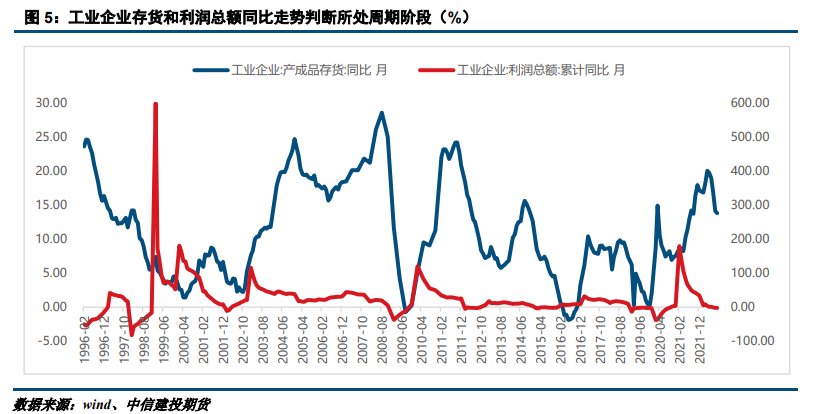

针对国内库存周期的划分,本文以产成品存货增速作为划分我国库存周期的指标,若产成品存货增速上行,则该时期处于补库存阶段,反之为去库存阶段。

结合工业企业利润总额增速,可对库存周期进一步划分。一个完整的库存周期包括四个阶段:(1)主动补库存阶段:对应经济繁荣时期,企业预测外部需求旺盛,主动增加库存以应对销量的增加,即存货、利润双升;(2)被动补库存阶段:对应经济衰退时期,外部需求不振,企业未能及时反应,由于销量的下降而被动增加库存,即存货上升、利润下降;(3)主动去库存阶段:对应经济萧条时期,企业预测外部需求不振,主动减少库存,即存货、利润双降;(4)被动去库存阶段:对应经济复苏时期,外部需求旺盛而生产滞后,由于销量大增而库存被动减少,即存货下降、利润上升。

可以看出从 1996 年以来,我国共经历了 9 次库存周期。一轮周期时间平均时长为28.33个月,约为 2-3 年,其中补库存阶段的平均时长为12.67 个月,去库存阶段的平均时长为15.67个月。

根据以上表格可以看出,目前国内新一轮的库存周期已进入主动去库存 6 个月,而历史的主动去库存时间大约 6.67 个月,也就是说,未来国内库存周期进入哪个阶段需要判断工业企业库存量下降与否,以及利率总额同比增速的未来趋势。

3.2 未来国内处于哪个周期阶段?

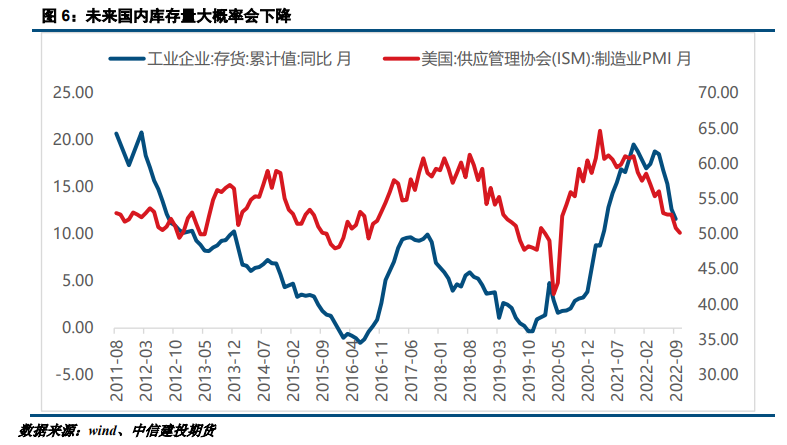

3.2.1 未来国内库存量大概率会下降

国内目前去库存阶段已进入 6 个月时间,从趋势上看未来国内工业企业库存大概率会下降,本文采取美国制造业 PMI 指标判断未来国内库存量的升降。由于我国是一个生产国,其存货的量需要看消费端的需求。从全球需求的核心驱动来看,与经济景气周期高度相关,一般情况下,如果景气周期抬升,则会带动需求预期好转,并带动企业产成品库存抬升,因此可以以主要需求国的PMI 指标作为国内工业企业库存的先行指标。从美国制造业 PMI 与国内库存同比增速的走势上来看,大约具有半年左右的领先期,因此,未来一段时间内,国内的工业企业库存同比增速依然维持下滑的趋势。

3.2.2 未来国内将进入被动去库存阶段

对于判断目前中国库存周期所处阶段,根据以上分析很明显看出目前库存处于下降趋势,短期内不会上升;那么利润总额同比增速很难确定,在 2005/3-2006/12以及2013年-2018年期间走势平缓,而在 2022 年9月至今也进入了平缓区间,要得出未来销售总额同比增速的走势情况,还需要借助社会融资规模存量当月同比预测未来进入的阶段。

社会融资规模是衡量我国金融支持实体经济状况以及资金松紧程度的重要指标,也是我国货币政策与金融调控的重要指标。

可以看出,未来社会融资规模将有所抬升,意味着企业利润将增加,也就是说消费倾向就会提高,这样短期来看,工业存货降低而利润上升,则国内将进入被动去库存的阶段。长远来看,预计 2022年12 月份进入被动去库存阶段,直至 2023 年 8 月份,在此之后将进入主动补库存阶段;预计 2023 年年底将结束本轮库存周期。

3.3 国内未来库存周期走势的逻辑推演

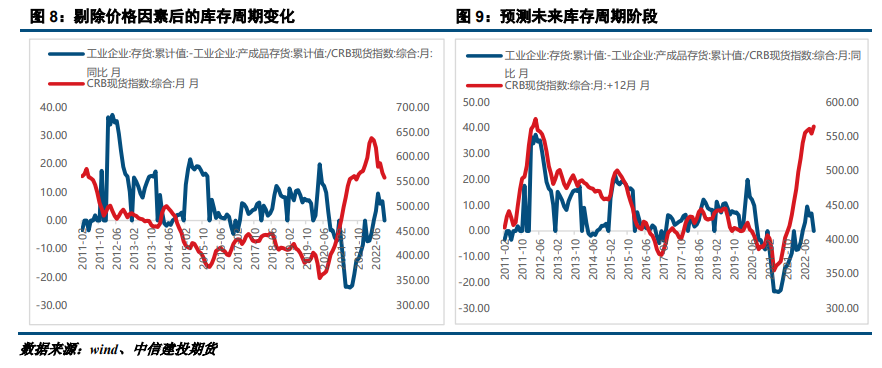

以上分析基于库存和消费端的走势来判断库存周期所处的阶段,那么,若剔除掉价格因素可能会得到不同的结论。本文继续从库存原料端入手,预测未来的周期变化。采用存货累计值与产成品存货累计值的差值,其代表工业企业的原料端库存总货值的变化,再剔除价格扰动项之后,将其与CRB现货指数进行比较。

可以看出,剔除价格因素之后,原料数量将在短期内保持上升状态,意味着进入补库存阶段;但是按照前文的判断,对于未来一段时间内的库存总额(计入价格的总货值)将处在下降阶段,因此为了达到数量上涨但是总价值下降这样的组合结构,就需要单价的显著回落,因此,对于 CRB 指数而言,未来一个季度内将维持其回落的趋势,对于产业链的最上游而言,我们可以看到原料库存数量的增长,即生产型企业继续补充原料库存,但是原料价格重心将显著回落,并且在进入2023 年二季度后,企业备库结束,上游也将从被动补库转向主动去库,从而导致价格的持续性下跌。

总体来看,从中美库存周期共振的角度来看,未来2-3个季度内,国内外会同步进入主动去库周期,叠加衰退模型下的经济预期,未来风险资产依然面临显著回调压力,虽然说短期内国内托底政策频出,但是政策的推行到实体的落地依然需要一定的时滞,所以,未来的策略依然是推荐抛售风险资产,买入避险资产。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们