近期内外棉价走势有所分化,国内郑棉震荡偏强,价格重心稳步抬升,美棉走势倾向于区间震荡,缺少强势利多的支撑。6月底公布的美棉种植面积高于市场预期,美国农业部也在7月的报告中上调了美棉的产量;国内棉花商业库存消化良好,库存偏紧的预期逐渐增强,下游纺企的后点价模式,均给郑棉每次回调带来支撑。本周郑棉出现快速拉升,但由于下游情况仍不理想,短期高度或仍受限,谨防急涨急跌行情的出现。

1.美棉:种植面积高于预期,产量有所上调

美国农业部6月度的种植面积报告,美棉种植面积高于预期,2025年美棉的种植面积为1012万英亩,较2024年的种植面积减少9.5%,同比减少106.3万英亩,高于6月美国农业部月度供需报告的987万英亩,报告公布之前市场的预估为973.5万英亩。美国农业部也顺势在7月的报告中,上调了新年度的产量预期。近期美棉的天气理想,干旱占比处于多年低位,美棉的优良率也是连续回升,截止7月13日,美棉15个棉花主要种植州棉花优良率为54%,较去年同期高9个百分点,较五年均值高8个百分点。今年美棉生长进度小幅偏慢,但落后幅度并不大。当下美棉主产区天气理想,从天气预报来看,未来一个月主产区德州降雨偏少,且目前正处于夏季高温阶段,继续关注天气情况。

美国农业部在7月的供需报告中,上调了美棉的产量,25/26年度美棉产量上调13.1万吨至317.9万吨,较24/25年度增加4.1万吨,长期来看,美棉产量仍处于偏低的位置。美棉新年度需求表现偏弱,中美关系对于美棉未来需求影响较大,中国一直是美棉主要采购方之一,目前中美贸易仍处于谈判阶段,具体的细节仍有待观察。

目前北半球主产国仍处于棉花生长阶段,未来全球供给仍面临变数,继续关注主产国的天气情况。

图表1:美棉主产区的土壤商情

所有数据来源:USDA,国投期货

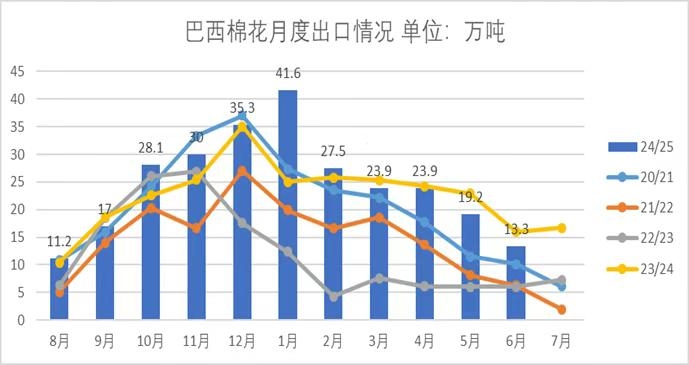

2.巴西新年度或继续丰产,收获进度偏慢

巴西2025年的产量或延续增产的势头,且巴西国家商品公司也在不断小幅上调产量预期,巴西国家商品供应公司(CONAB)7月份发布的2024/25年度最新产量预测数据:本年度巴西棉花总产预期为393.8万吨,较上一月调增2.5万吨。6月巴西棉出口量为13.3万吨,环比减少30.9%,同比减少17.2%,其中出口中国的量仅为418吨。中国对于美棉采购低迷,对于巴西棉采购同样不佳,基本对应了中国每个月较低的棉花进口数据。

截止7月12日当周,巴西(98%)棉花总的收割进度为13.6%,环比增加6.3个百分点,较去年同期慢3.1%。收割同比偏慢,系马托格罗索州落后幅度较大。继续关注后续巴西收获进度情况,目前收获进度偏低并未对产量产生负面影响。

图2:巴西月度出口数据

所有数据来源:conab,国投期货

3.澳洲出口一般,出口处于季节性低点附近

澳洲5月出口棉花4.4万吨,环比1.3万吨增加3.1万吨;2024/25年度(8月-7月)澳大利亚棉花累计出口量约为84.1万吨,同比减少10.1%。从出口的目的地来看,中国仍为年度累计最大出口国,占比为26.4%,累积采购22.2万吨。

图3:澳大利亚月度出口数据

所有数据来源:wind,国投期货

4.国内库存偏紧预期支撑盘面,新年度有望继续丰产

国内棉花商业库存偏紧预期不断加强,上半年金三银四的旺季虽然表现一般,但棉花库存去化效果不错,进入淡季之后,棉花库存消化延续偏好的状态;24/25国内棉花进口大幅减少,也有利于国产棉的消化,截至7月10号,全国棉花销售率为95.1%,同比提高8.7个百分点,较过去四年均值提高8.1个百分点。

截至6月底,棉花商业库存为282.98万吨,较5月底减少62.89万吨,同比减少44.37万吨。由于库存偏低,导致市场对于在新棉上市之前的供给存在偏紧的预期,9月底国内棉花的商业库存或在100万吨左右。新年度国内棉花丰产预期较强,从目前调研数据来看,2025年新疆棉花种植面积增幅在5%左右,考虑到截至目前天气总体偏理想,今年新疆棉花产量继续丰产概率较大,新疆棉花产量或增至700万吨左右。新年度丰产预期较强,而旧作库存偏紧,这也就导致棉花2509合约比2601合约强势的主要原因。

图4:棉花商业库存呢 单位:万吨

所有数据来源:wind,国投期货

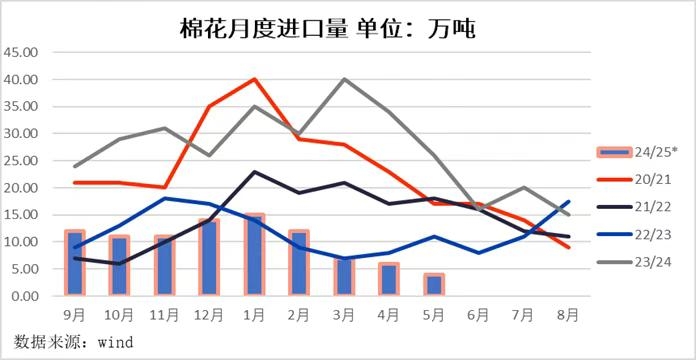

2025年5月进口3.45万吨,创近20年新低,同比降22.57万吨,环比降2.52万吨;2025年1-5月累计进口43.25万吨,同比降73.6%,同比降120.61万吨;2024/25年度9-5月累计进口89.97万吨,同比降67%,同比降183.22万吨。近期市场也在传言发放进口配额的消息,从时间节点来看,历年最晚发放时间基本在7月底之前。从美国、巴西和澳洲出口到中国的棉花来看,中期国内棉花进口量或继续维持个位数。

图5:中国棉花月度进口情况 单位:万吨

所有数据来源:wind,国投期货

目前国内需求仍处于淡季阶段,下游开机缓慢下降,尤其是内地企业面临的压力有所增加,近期棉花原料上涨较多,而棉纱价格跟涨乏力,导致亏损有所放大,新疆情况仍然好于内地,主要因其成本优势突出。下游成品库存压力有所显现,纺企继续降开机以缩减产量,延缓库存压力。

5.总结和展望

国内棉花商业库存消化偏快,市场对于后期的库存偏紧预期逐渐增强;价格重心不断抬升,导致下游纺企的后点价相对被动。目前国内需求处于淡季,订单需求偏弱,下游成品库存压力有所增加;宏观上,中美贸易谈判仍在积极进行中,关注后续落地细节情况,目前我国纺服出口仍面临较大的压力,利润空间被极大的压缩,这也导致我国棉纺产业链价格传导不畅。中期看郑棉仍有强势的基础,但由于需求并不理想,导致短期价格上涨空间仍然受限,谨防价格出现急涨急跌的情况,目前比较稳妥的策略可以考虑卖出09合约深度虚值看跌期权,棉花下方支撑仍然坚实。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们