价格驱动:政策预期主导

市场反内卷的呼声高涨,甚至直接对标2015-2016年的钢铁、煤炭行业供给侧改革;

设定成本红线,严控低价倾销,托底价格。

现实弱基本面:供需未实质改善

供应:企业未减产,复产提产持续;

需求:硅片排产下降,装机放缓叠加消纳瓶颈;

库存:预计小幅累库,高库存格局未破。

后市关注

供给侧:是否有具体供改措施路线,使得产能真正出清;

需求侧:有无配套需求引导,使得需求好转;

产业微观:关注厂家是否严格控制开工、盘面价格超过标杆成本价能否带来新仓单生成。

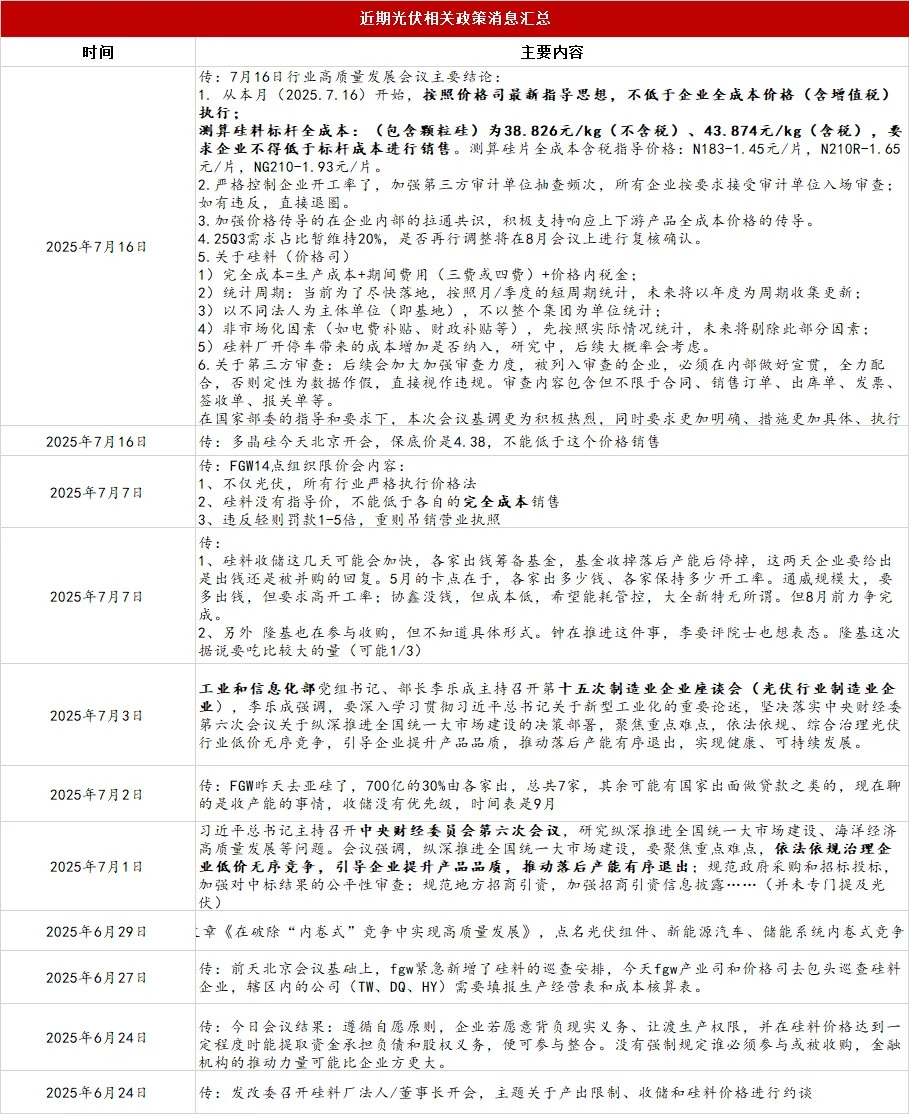

截至7月17日收盘,多晶硅2508合约价格至45700元/吨,较6月下旬的低点价格上涨幅度高达50.3%,价格回到上市初期高位,并创新高。

1、原因分析

这波快速上涨主要是政策预期主导,从6月底以来,有关光伏行业的政策消息不断(详见下方汇总)。

来源:一德期货

目前政策消息更多也是集中在多晶硅环节,市场反内卷的呼声高涨,甚至直接对标2015-2016年的钢铁、煤炭行业供给侧改革。伴随着政策预期,厂家逐步提高报价,下游硅片、电池片也开始涨价,资金基本锚定高报价进行交易,期间光伏版块代表性股票与期货也形成一定联动。最新的消息来看,昨晚(7月16日)传出行业协会最新开会要点,按照价格司最新指导思想,不低于企业全成本价格(含增值税)执行,测算硅料标杆全成本(包含颗粒硅)为38.826元/kg(不含税)、43.874元/kg(含税),要求企业不得低于标杆成本进行销售。今日(7月17日)盘面也基本锚定4.3874万元/吨的价格高开,继续强势上涨。根据SMM数据,今日(7月17日)N型复投料报价也从昨日(7月16日)的4.2-4.9万元/吨上调至4.45-4.9万元/吨,下限进一步调高至上述标杆全成本以上。从成交来看,上周更多以高报价主导,实际成交并未展开,部分企业积极执行前期订单,本周活跃度有提升,根据硅业分会周三发文统计,N型复投料成交价格区间为4-4.9万元/吨,加权成交均价为4.17万元/吨,重心确实明显上移。

政策强预期作用在价格上效果确实非常明显,供需逻辑阶段性失效(或者说可能滞后),近期基本面并未改变。6月份以来多晶部分企业开始出现复产提产,当月出现一定增量,目前来看7月份供应仍会增加,月产预计在10.8万吨附近,而硅片排产预计回落至50GW附近,当月供需偏平衡,甚至能小垒库,高库存格局仍难改变,目前厂家并未有减产表态出现。综合来看,强预期反映的已较充分,价格进一步上涨需要供需实质性改善的加持。目前市场看涨氛围浓厚,但建议谨慎追多。

2、后续关注

从政策兑现来看,关注会否有具体供改措施路线,使得产能真正出清。另外是需求端会否有政策引导配合。回顾历史来看,光伏行业以往并未出现过所谓的供给侧改革,没有可借鉴对比的东西,政策确实对该产业影响较大,以往国内政策主要是影响需求端。另外对于近期的政策呼声,不太看好的一点主要是缺乏需求端的配合以及与需求侧政策有所相悖。近年来光伏装机飞速发展,消纳已经出现一定瓶颈(去年消纳红线已有所放松),经过上半年的进一步抢装后,下半年及后续需求阶段性放缓已比较确定。另外,1月底发布的136号文中心思想是推动新能源上网电量全面进入市场,上网电价由市场形成,光伏发电电价逐步市场化,这也使得电站投资者未来收益更加不确定,如果上游制造端持续涨价,那投资积极性可能进一步降低。硅料下游环节涨价传导仍需关注。

从产业微观来看,关注厂家生产动态(会否严格控制开工)、盘面价格超过标杆成本价能否带来新仓单生成。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们