来源:紫金天风期货研究所

【20241217】钢材周报:坚韧的需求能撑多久

观点小结

核心观点:中性 宏观政策持续加码中,预期不断向好,盘面宽幅震荡。基本面来看,钢厂利润微薄,247家钢铁企业盈利率为48.05%,供给端日均铁水回落至232.47万吨。建材需求端有些许回暖,且不排除后期有增量政策期待,螺纹库存继续去库,板材需求端持续向好,产量回升,整体开始累库。总体来看,基本面层面铁水见顶,需求端回暖虽有预期但高度及落地情况仍有待确认,关注板材需求持续性,库存低位,临近年底,重点关注冬储情况,当前贸易商冬储意愿较差,关注价差结构变动。

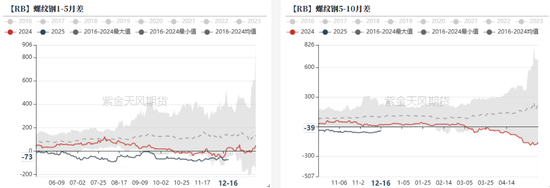

月差:偏空 成材整体受弱现实强预期影响,但基本面反应在月差上面持续呈现反套结构。

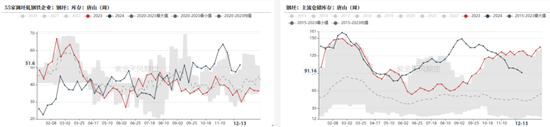

钢厂利润:中性 本周247家钢铁企业盈利率为48.05%,环比持续回落,但仍处于年内较高水平。

高炉检修:中性 根据我们对于高炉检修统计,12月钢厂检修有所增加,地方环保检查,钢厂微利,部分亏损厂家停产,进入冬季,西北钢厂部分冬休,后期关注冬储情况。

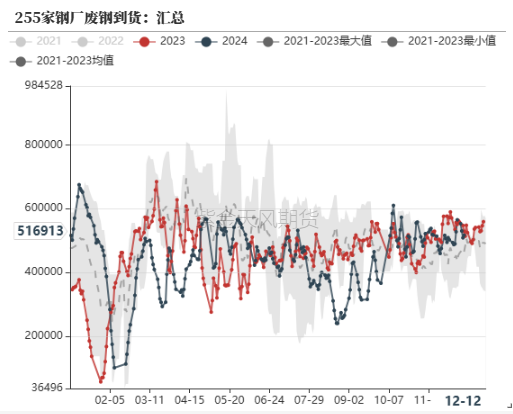

废钢:中性 根据我们的测算,目前华东电炉厂平电生产吨钢-151元/吨,谷电吨钢盈利17元。

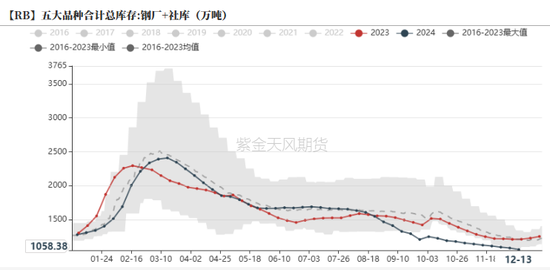

成材库存:偏多 成材库存端绝对水平较低,暂不存在较大库存压力。螺纹整体小幅去库,热卷开始累库。

行情回顾

盘面情况

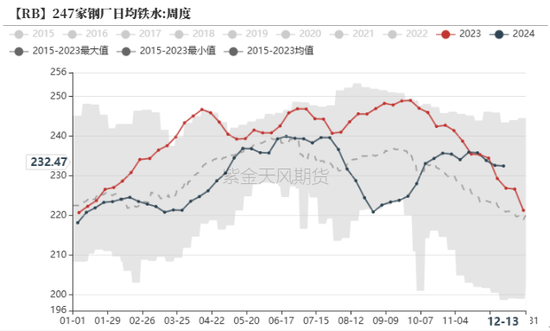

日均铁水232.47万吨

铁水小幅回升

高炉检修边际环比增加

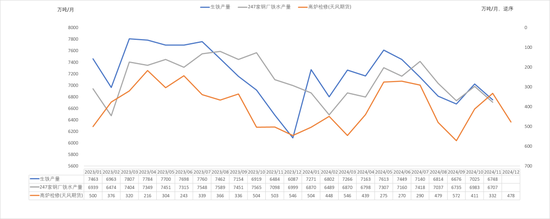

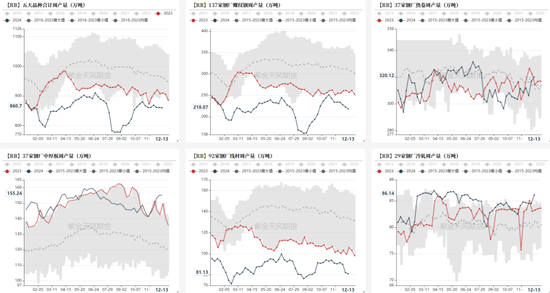

五大材产量产量回落

-

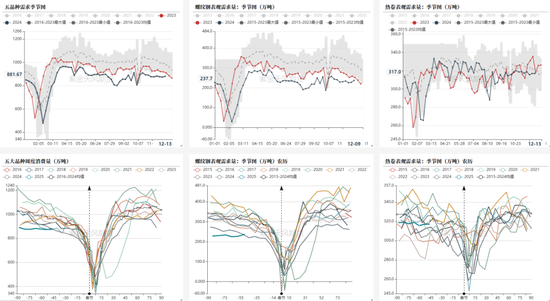

本周,五大品种合计产量为860.7万吨,环比上周回落0.54万吨。

-

其中,螺纹产量共218.07万吨,环比上周下降4.41万吨。

-

热卷产量320.12万吨,环比上周上升3.13万吨。

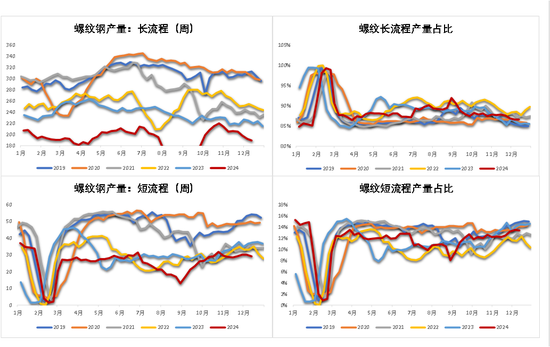

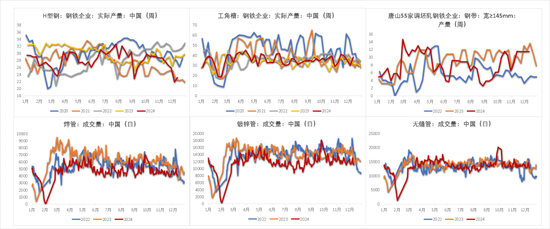

短流程螺纹产量继续回落

型钢工角槽产量回升

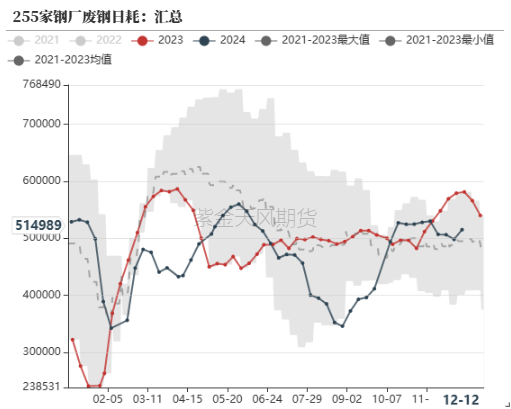

钢厂废钢日耗回升

螺纹表需237.66万吨

卷螺表需均有所回升

-

需求方面,本周五大品种消费总量达881.67万吨,环比回升7.06万吨。

-

螺纹周消费量237.66万吨,环比上升10.1万吨。

-

热卷消费量为316.99万吨,环比下行0.1万吨。

-

五品种整体消费量低于往年春节同期水平,热卷相对较好。

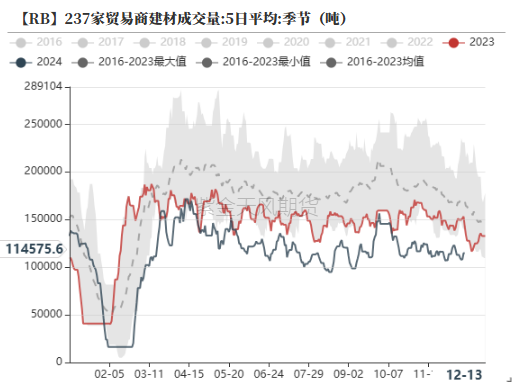

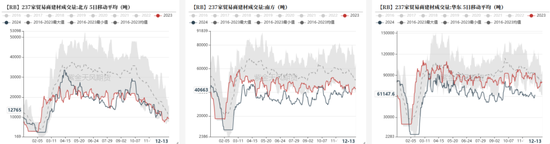

建材成交稳定

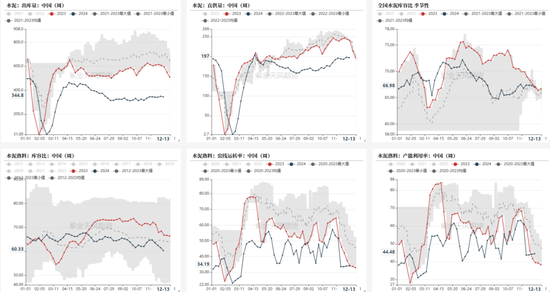

水泥直供量相对稳定

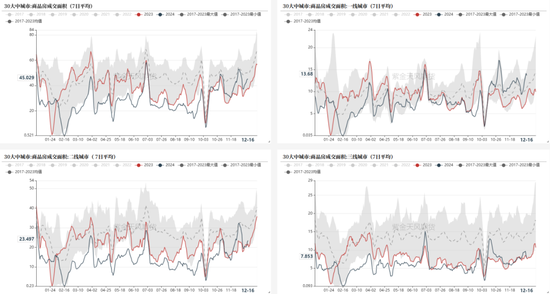

商品房销售季节性回升

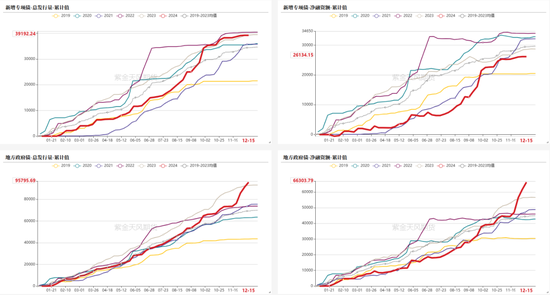

债券发行稳步进行中

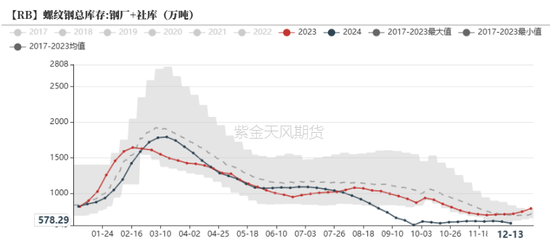

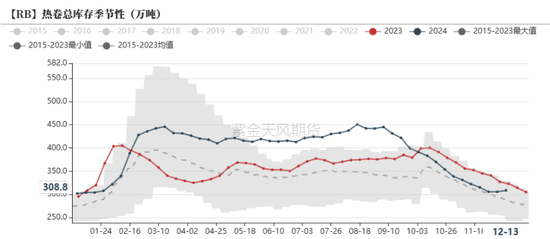

卷螺库存均有所下降

热卷持续去库

钢坯仓库继续去库

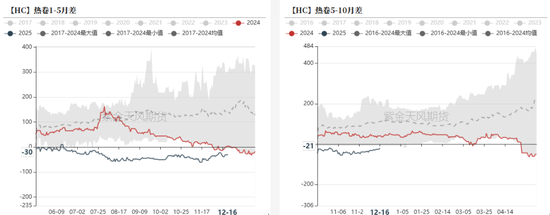

月差持续震荡

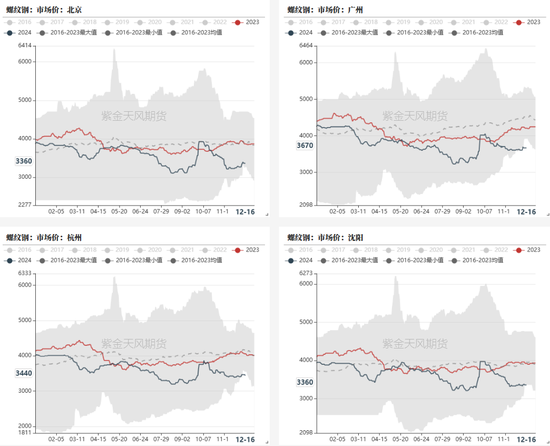

螺纹现货价格震荡回升

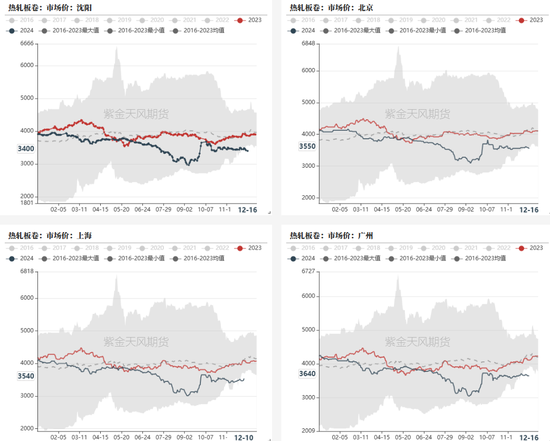

热卷现货价格持稳

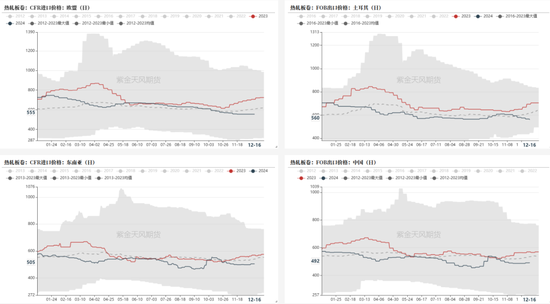

热卷国际价格

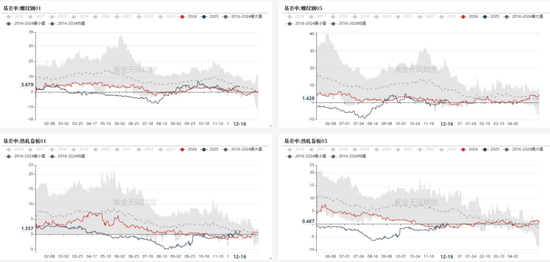

螺纹热卷基差

螺纹热卷月差

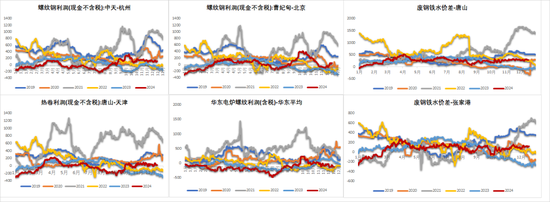

钢厂生产利润

螺纹热卷仓单库存

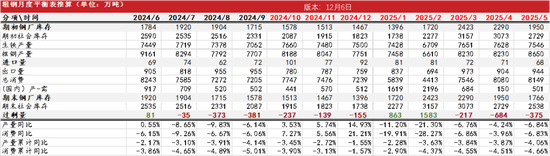

平衡表

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们