来源:紫金天风期货研究所

【20241217】工业硅周报:未见起势

观点小结

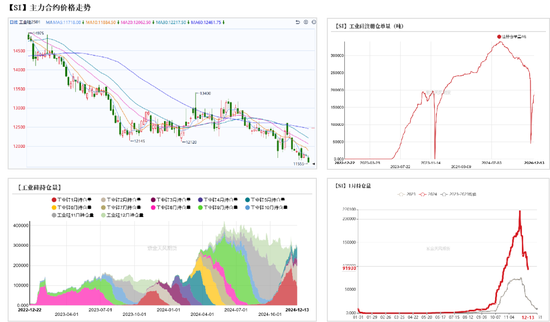

核心观点:震荡 工业硅基本面维持供需双减趋势,当前社会库存高企,且下游需求未给予充分正反馈,硅价短期内弱势运行。尽管多晶硅期货上市或对市场情绪有一定提振作用,但行业重启良性发展,需要相对“自律”的生产至多晶硅库存迎来明显拐点,但这对于工业硅而言,意味着仍需面临一段时间的需求疲弱境况。短期可关注月底至春节前下游备货情况,若备货不积极,硅价或有进一步下跌风险。

月差:中性 暂无新驱动。

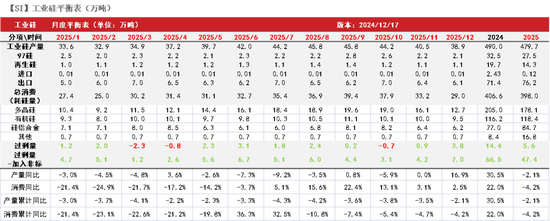

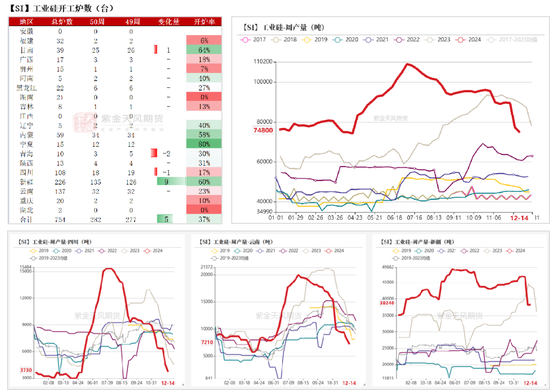

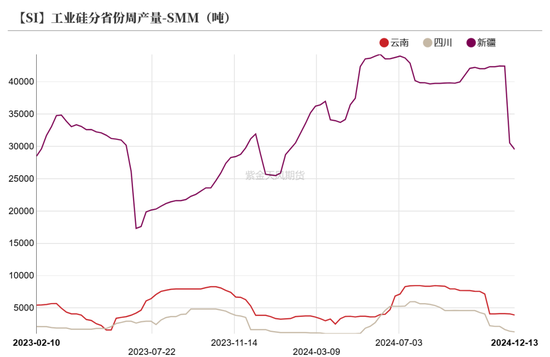

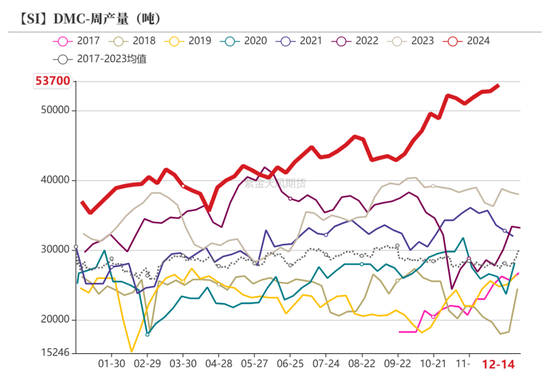

产量:偏多 上周产量环比减少0.25万吨至7.48万吨,环比减3.26%。

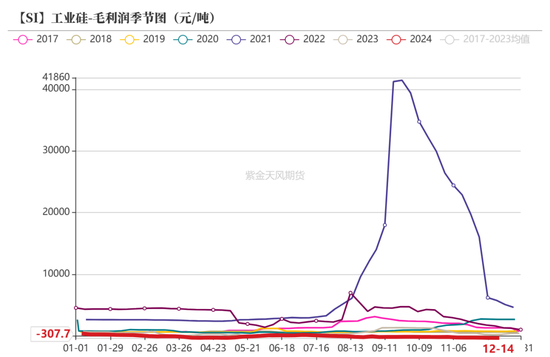

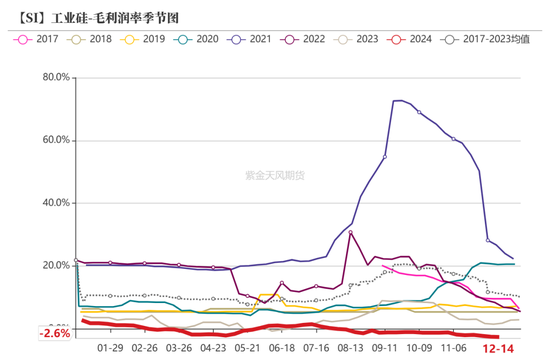

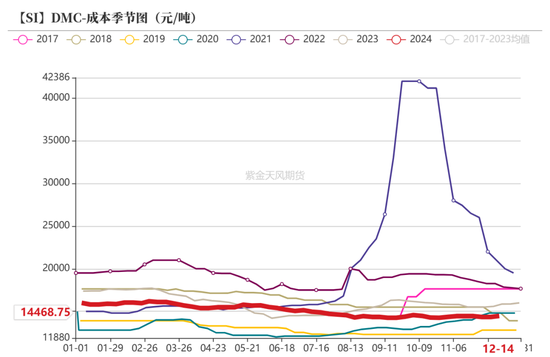

利润:偏空 上周毛利润、毛利润率环比分别减少11.54元/吨、0.1个百分点至-307.74元/吨、-2.58%。

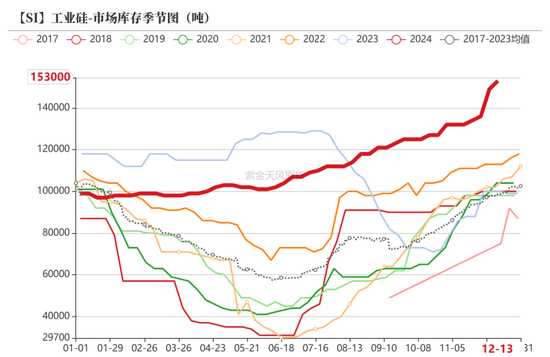

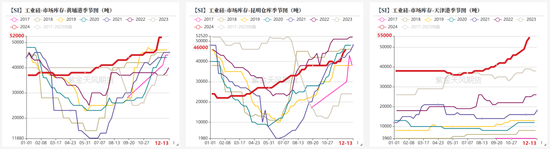

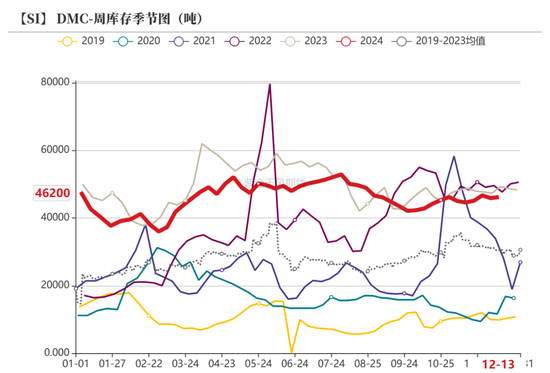

社会库存(百川):偏空 上周工厂库存环比增加0.43万吨至20.31万吨,市场库存环比增加1.4万吨至15.3万吨,社库合计35.6万吨。

注册仓单:偏空 截至12月13日,注册仓单共3.90万手、19.49万吨,环比12月6日增加0.67万手、3.34吨。

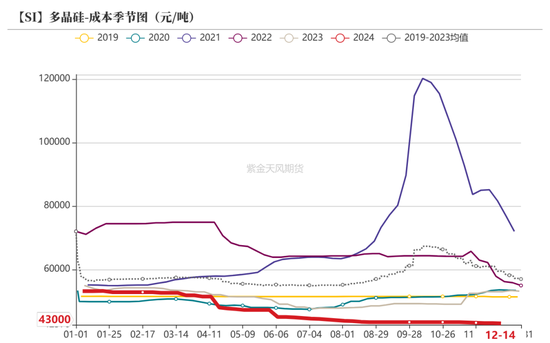

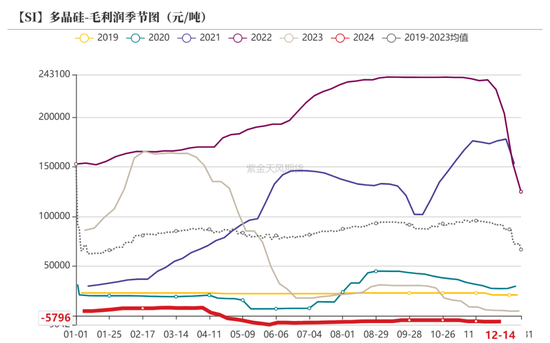

多晶硅利润:偏多 上周毛利润及毛利率环比分别增加0.01万元/吨、0.27个百分点至-5795.83元/吨、-15.58%。

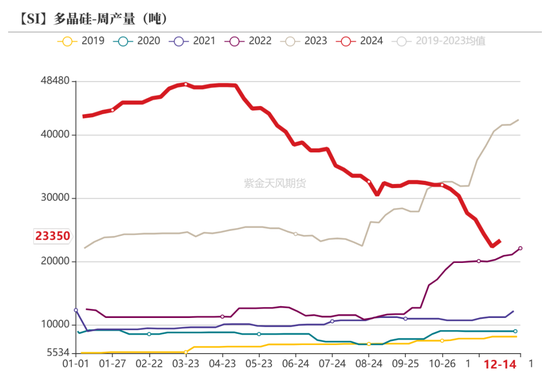

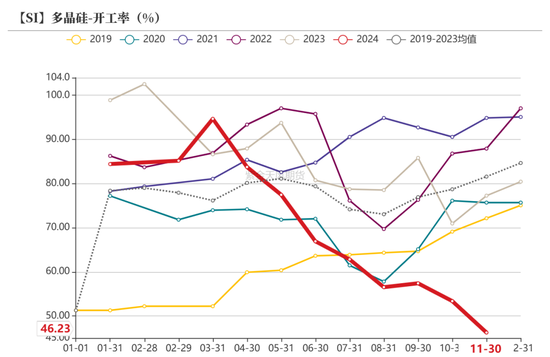

多晶硅产量:偏多 上周多晶硅产量环比增加0.1万吨至2.34万吨。

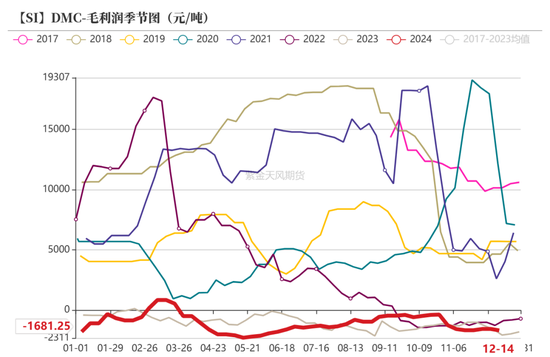

有机硅利润:偏空 上周毛利润、毛利润率环比分别减少125元/吨、0.98个百分点至-1681.25元/吨、-13.15%。

有机硅库存:偏空 上周库存环比增加0.03万吨至4.62万吨,环比增0.65%。

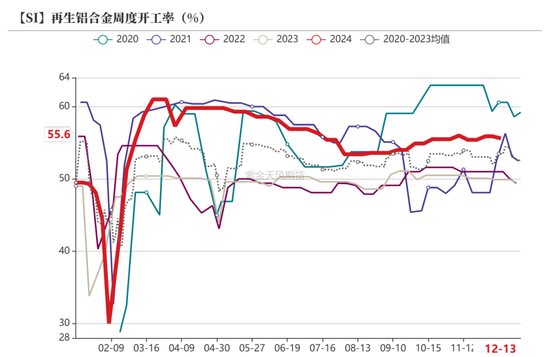

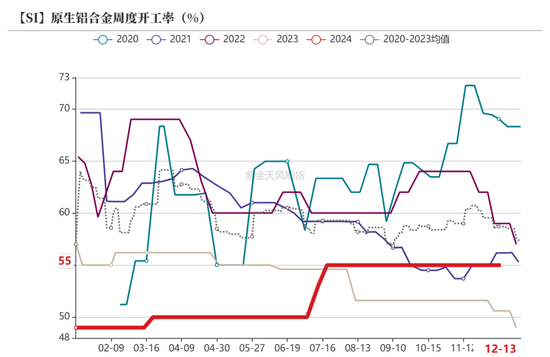

硅铝合金开工率:偏空 上周再生铝合金开工率环比减少0.3个百分点至55.6%,原生铝合金开工率环比持平于55%。

平衡&展望

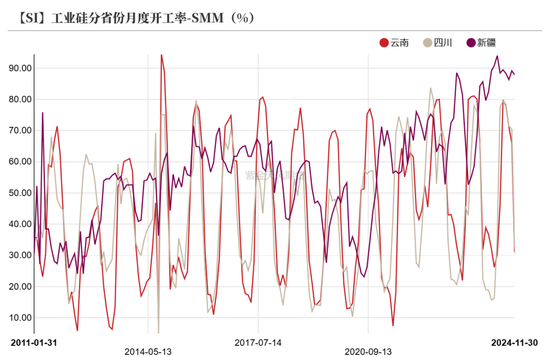

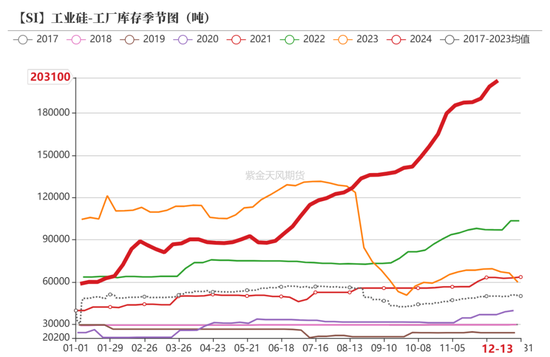

工业硅:库存压力维持

硅价震荡下行

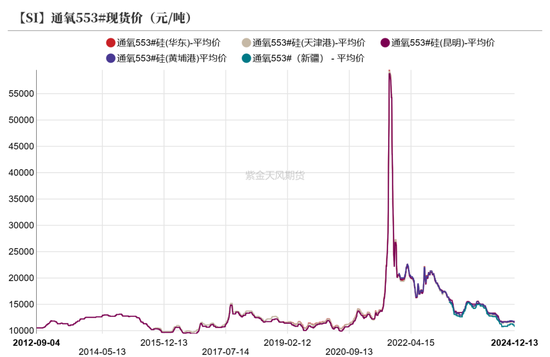

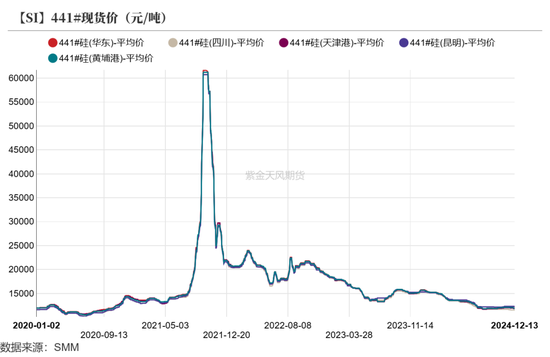

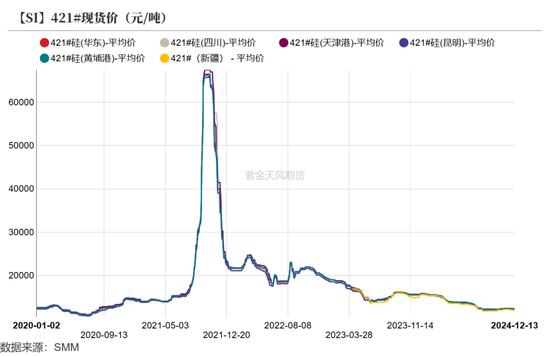

现货小幅走低

供应环比递减(百川盈孚)

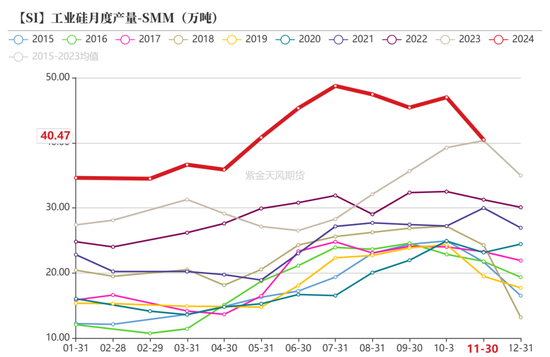

产量持续下调(SMM)

降水增量放缓

冬季污染隐患增加

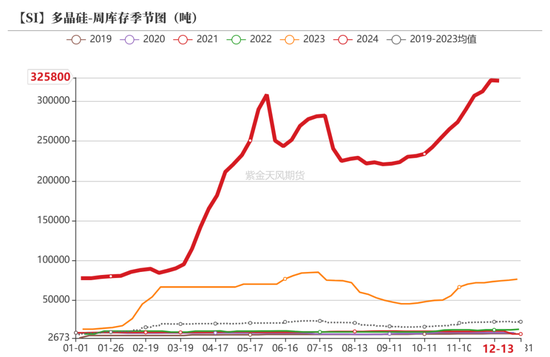

库存持续累积(百川盈孚)

去库压力显著(SMM)

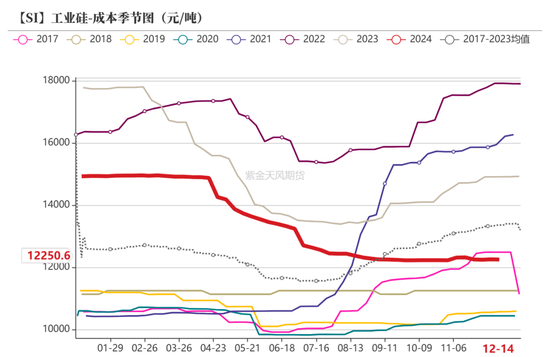

利润窄幅波动

多晶硅:减产持续

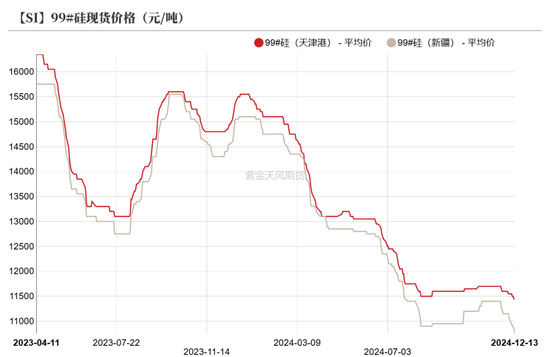

硅料价格上调

-

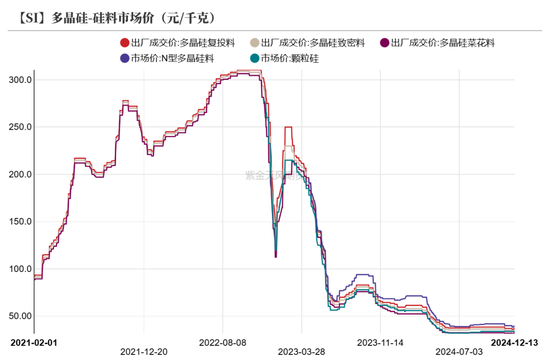

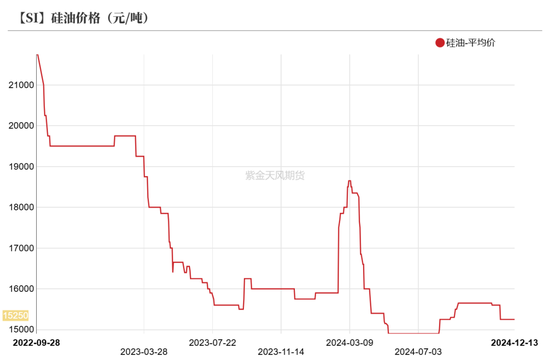

上周多晶硅市场成交略有好转,市场活跃度增加,硅料价格上调。其中菜花料价格环比增加0.1万元/吨至3.35万元/吨、致密料价格环比增加0.1万元/吨至3.45万元/吨、复投料价格环比增加0.1万元/吨至3.8万元/吨、N型料价格环比增加0.1万元/吨至4.05万元/吨。

-

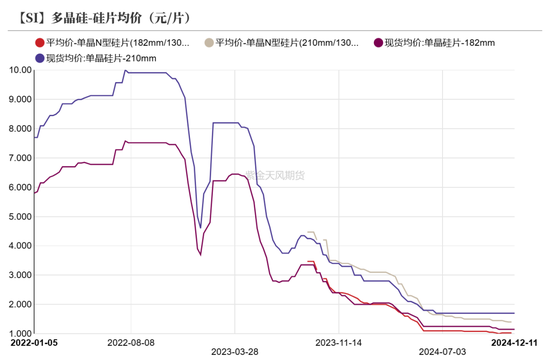

上周硅片供应略显紧俏,下游备货积极。上周P型-182硅片价格环比持平于1.15元/片、P型-210硅片价格环比持平于1.70元/片,N型-182硅片价格环比上涨0.02元/片至1.05元/片,N型-210硅片价格持平于1.4元/片。

-

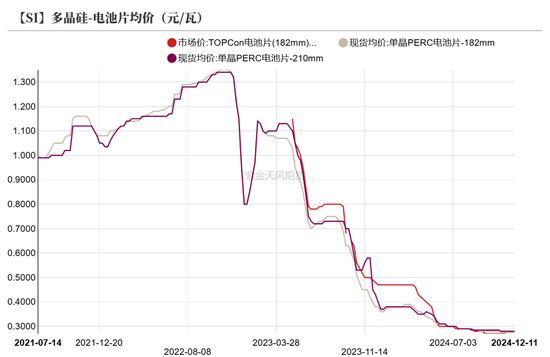

上周电池订单陆续交付,电池片需求侧支撑偏弱。上周p型-182电池片价格环比持平于0.28元/瓦,p型-210电池片价格环比持平于0.28元/瓦,TOPCon电池片(182mm)价格环比持平于0.28元/瓦。

-

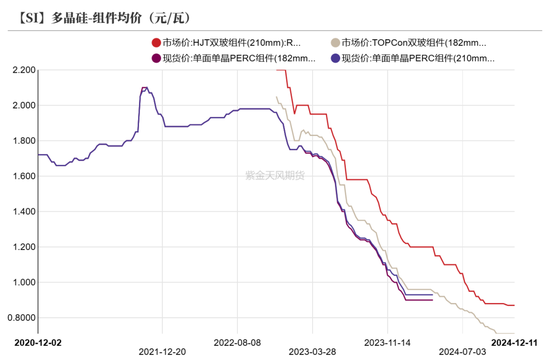

上周组件市场处于交付尾声及节前备货阶段,市场表现稳定,但明年一季度为淡季预期,厂家整体排产较为谨慎。上周TOPCon双玻组件(182mm)均价环比持平于0.71元/瓦,HJT双玻组件(210mm)均价环比持平于0.87元/瓦。

亏损环比收窄

企业开工走低

有机硅:弱稳运行

产品价格持稳

亏损环比走扩

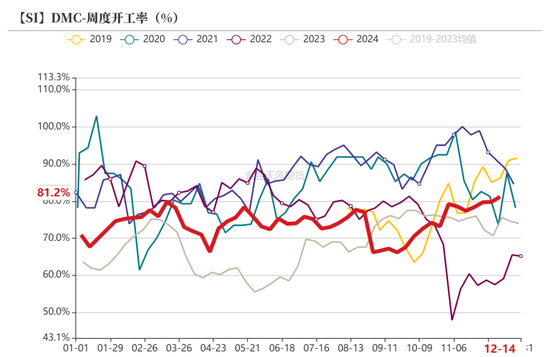

开工小幅抬升

硅铝合金:对硅价支撑有限

开工率环比下降

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们