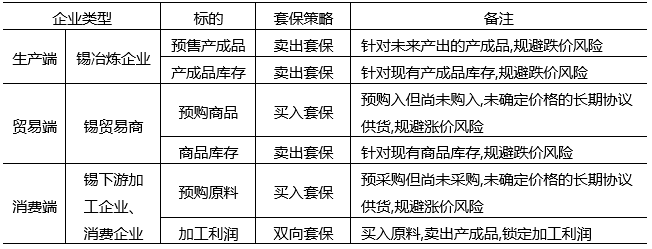

《锡期货》:锡产业链企业套期保值方案是如何设计的?

2025-05-08

企业在面临价格波动风险时,存在两种担忧,一种是担心未来某种商品的价格出现上涨,另一种是担心未来某种商品价格出现下跌。因此,期货市场上的套期保值存在两种基本交易方式,即买入套期保值和卖出套期保值。买入套期保

《锡期货》:企业进行套期保值的流程是什么?

2025-05-08

套保方案在具体实施过程中,最重要的是企业对套保制度的建立和严格执行(见图1、图2)。此外,在信息交流方面,因为套保方案需要紧盯价格走势以及企业的定价模式,需要企业最新销售数据和采购信息。因此,在具体实施过程中,

《锡期货》:企业进行套期保值有哪些风险?

2025-05-08

套期保值是企业为了规避价格波动所采取的措施,但同时也需控制进行中所可能产生的风险。一般来说,企业在开展套期保值业务时所面临的风险大致为内生风险和外生风险两类,内生风险即来源于套期保值本身,如基差风险、流动

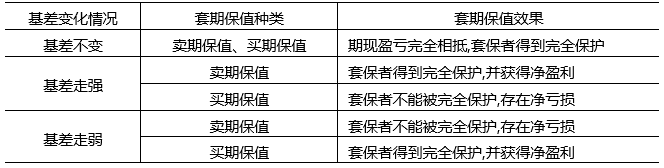

《锡期货》:套期保值结果是如何评估的?

2025-05-08

因市场不可预期的政策性因素,导致现货市场的原材料价格波动风险带来期货市场的高风险性,为规避套期保值过程中的风险,须建立套期保值风险评估、监控和管控,具体如下:(1)公司应合理计划和安排使用保证金,保证套期保值

《锡期货》:期货投机的作用有哪些?

2025-05-08

投机者在期货交易中发挥着至关重要的作用,不仅承担形成合理的价格水平、提高市场流动性和保持价格体系稳定等作用,而且最重要的是,投机者能吸收套期保值者厌恶的风险,成为价格风险承担者。期货投机交易有利于期货交易

《锡期货》:什么是期货投机策略?

2025-05-08

1期货投机的定义期货投机是指在期货市场上以获取价差收益为目的的期货交易行为。期货投机者根据自己对期货价格走势的判断,作出买入和卖出期货品种的决定。如果期货投机者的判断和期货市场价格走势相同,投机者平仓后

《锡期货》:投机交易者是如何分类的?

2025-05-08

01按照交易量大小分类交易量是某特定时段内证券或合约成交数量的统称。交易量是一个重要的指标。在市场没有大题目所做时,交易量基本是一个随机函数,与价格无关。投机者是指在金融市场上通过“买空卖空”“卖空买空”

《镍与不锈钢期货》:镍是一种什么样的金属?

2025-05-08

镍在人类物质文明发展过程中起着重要作用。由于镍和铁的熔点较接近,镍被古人误认为是很好的铁。在古代,中国、埃及和巴比伦人都曾用含镍量很高的陨铁制作器物,且由于镍不生锈,也被秘鲁土著人看作银。早在公元前235年,

《镍与不锈钢期货》:镍有哪些常见的产品形态?

2025-05-08

镍按照生产原料的不同可分为原生镍和再生镍,原生镍的生产原料来自于镍矿,再生镍的生产原料来自于含镍废料。原生镍的主要产品包括电解镍、含镍生铁、水淬镍和镍盐等。电解镍(Electrolytic Nickel),亦称精炼镍(Refined

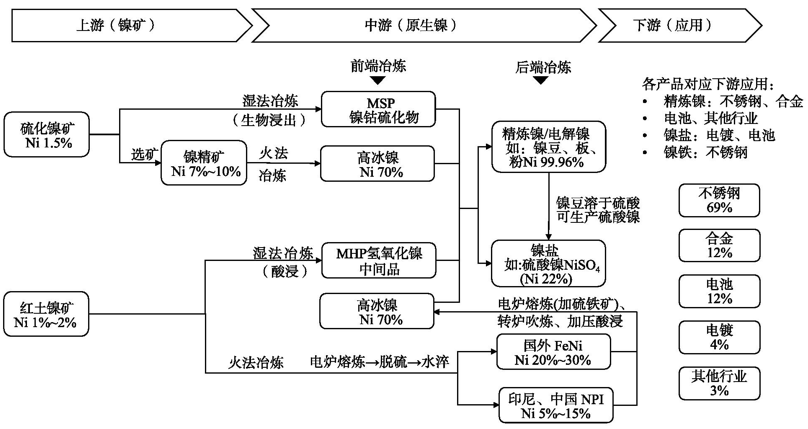

《镍与不锈钢期货》:镍的产业链结构是什么样的?

2025-05-08

镍的产业链整体结构同其他有色金属一样,大致可以分为上游采矿、中游冶炼加工和下游消费应用。从上游矿端来看,自然界中的镍主要以红土镍矿和硫化镍矿的形式存在。海底铁锰结核由于开采技术及对海洋污染等原因,目前尚

咨询在线客服

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们