重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|叶乐 黄杨璐 张舒怡 魏中泰

近期地产融资端(救地产主体)、需求端(刺激销售)利好政策接连出台,包括:①三部门联合召开金融机构座谈会,强调对不同所有制房地产企业融资一视同仁;②深圳从11月23日起将二套住房最低首付款比例统一调整为40%(原普通70%、非普80%);③50家房企或将进入融资“白名单”,获得信贷、债券和股权等多方面支持。均展示中央对解决房地产市场和地方债风险的信心和决心,有望带动情绪回暖。短期来看竣工端支撑下(23年10月住宅竣工面积同比+14.0%,1-10月累计同比+19.3%),叠加22Q4、23Q1家居公司业绩相对低基数,23Q4、24Q1家居公司业绩有保障。政策利好催化下,短期家居有望迎来阶段性改善窗口,目前家居公司处于股价底部,重点关注估值修复机会。

本周地产&家居数据:

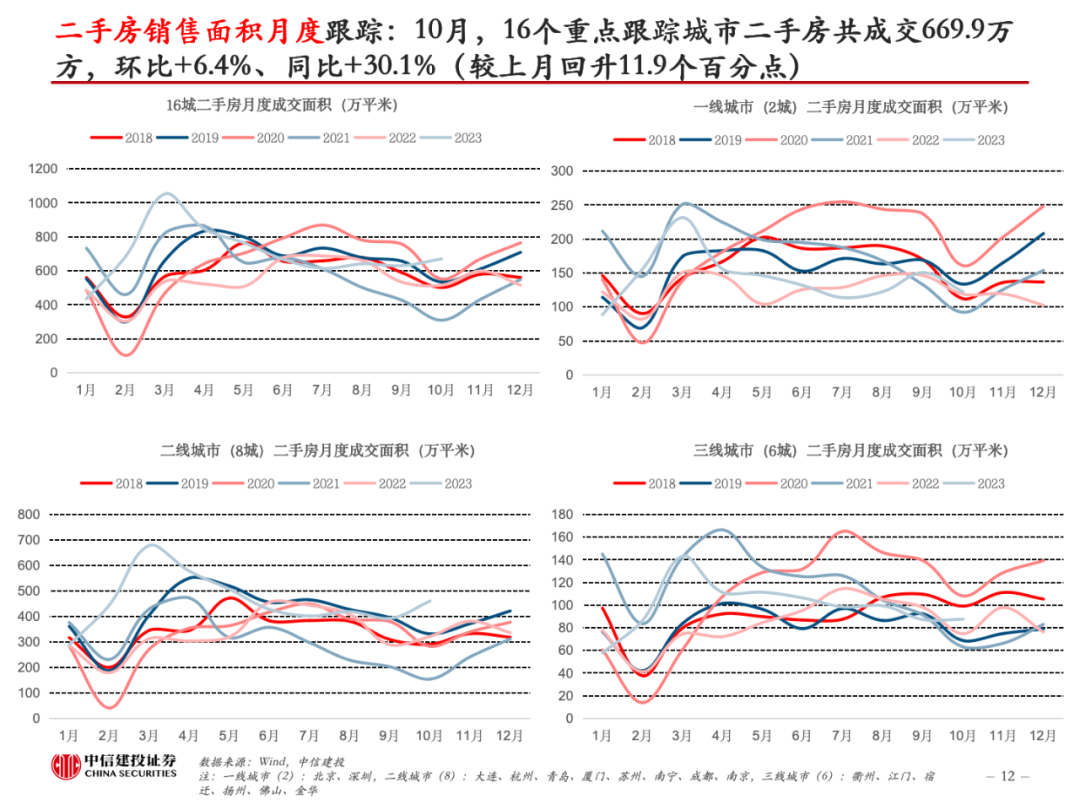

新房销售面积:本周(11.18-11.24)33个城市新房共成交245.9万平,同比-20.2%(较上周下降8.6pct)、环比+3.4%。本周(11.18-11.24),北上广深新房分别成交10.7、34.6、10.6、5.1万方,同比+0.5%、-23.7%、+51.3%、-14.7%。10月,33个城市新房共成交1127.6万方,环比+4.4%、同比-8.7%(较上月提升27.4个百分点)。二手房销售面积:本周(11.18-11.24)16个城市二手房成交170.8万平,同比+31.4%(较上周提升5.8pct)、环比-2.4%;本周(11.18-11.24),北京、深圳二手房分别成交2930、742套,同比+30.4%(环比+23.3pct)、+50.5%(环比-2.9pct)。10月,16个重点跟踪城市二手房共成交669.9万方,环比+6.4%、同比+30.1%(较上月回升11.9个百分点)。家居公司10月终端接单,预计整体个位数增速;工厂端接单预计整体增速个位数到双位数增长。

造纸数据:

截止到11月24日(周五),1)浆价:阔叶浆均价为5319元/周环比-2.1%/年同比-19.7%,针叶浆均价为5953元/周环比-3.6%/年同比-19.5%。2)主要纸品:双胶纸均价为6238元/周环比+0.0%/年同比-6.9%,生活用纸均价为6617元/周环比-0.3%/年同比-18.6%,白卡纸均价为4964元/周环比-0.2%/年同比-6.5%,箱板纸均价为3817元/周环比+0.1%/年同比-14.3%。

纺服数据:

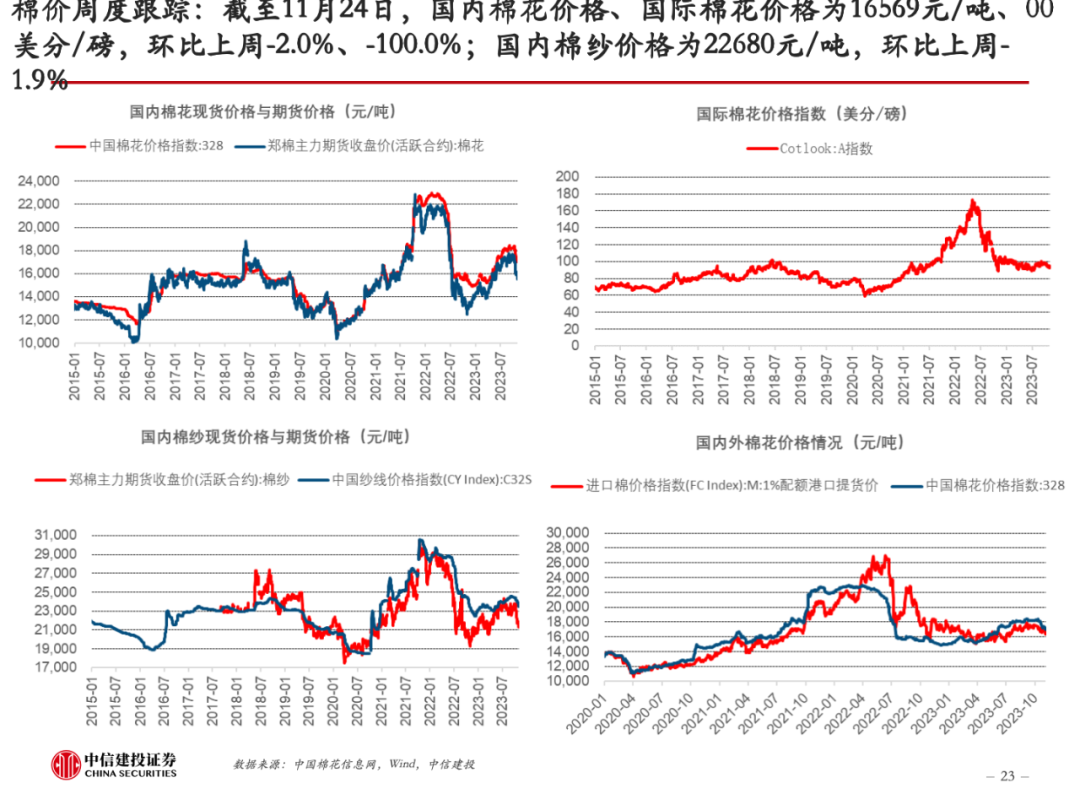

棉纺价格:根据中国棉花信息网数据,截至11月24日,国内棉花现货价格、国内棉花期货价格、进口棉花价格分别为16569、15205、16269元/吨,环比上周变动-2.0%、-3.1%、-0.1%;国际棉花价格为00美分/磅,环比上周变动-100.0%;国内棉纱现货价格、国内棉纱期货价格分别为22680、20415元/吨,环比上周变动-1.9%、-5.8%。

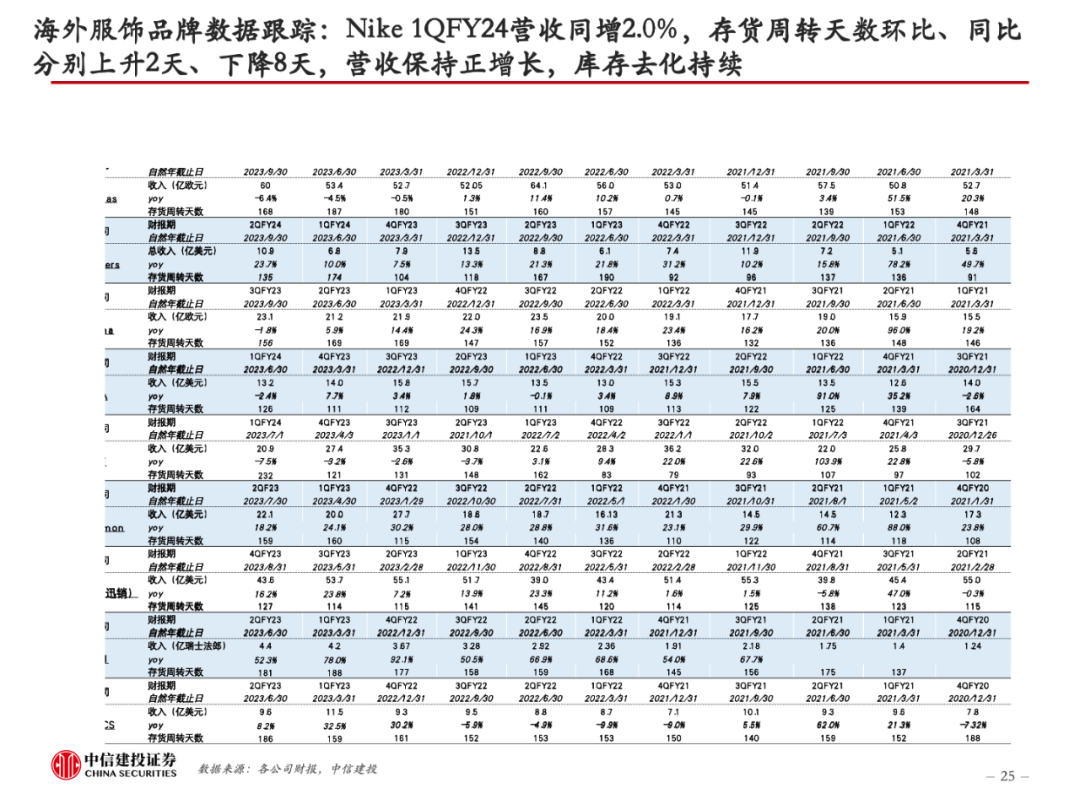

品牌服饰电商流水:根据魔镜数据,23年10月品牌服饰淘宝、京东、拼多多、抖音等平台收入合计线上流水:李宁(+5.9%)、安踏(+2.7%)、FILA(+41.5%)、特步(-5.8%)、361度(+6.3%)、迪桑特(+0.0%)、始祖鸟(+7.5%);国际品牌中,耐克(+28.0%)、阿迪达斯(-16.7%);户外露营品牌中,牧高笛(-70.7%)。

黄金珠宝数据:

金价:截止11月24日,COMEX黄金收盘价为2043.1美元/盎司,环比上周+2.96%;SHFE黄金收盘价为465.9元/克,环比上周-1.59%。印度培育钻石进出口:23年10月印度培育钻石毛坯进口额0.89亿美元+62.4%、环比+5.2%;培育钻石裸钻出口金额1.36亿美元/-23.7%,环比+2.7%。

医美数据:

NMPA认证注射类医美产品:目前获NMPA批准的三类胶原蛋白注射医疗器械证7张(透明质酸为60张左右),肉毒素(乐提葆、衡力、保妥适、丽舒妥四大品牌)、童颜针/少女针(爱美客-濡白天使、华东医药-伊妍仕、长春圣博玛-艾维岚)分别为7、3张。

地产融资端:监管部门连续积极表态,“三支箭”再被强调均衡发力,监管正从保项目走向保主体,有望缓解行业的资金压力

需求端:一线城市广上已放松限购、广深已下调首付比,首套及二套房贷利率均进一步下行。

1)原材料价格波动风险:行业内部分公司处于产业链中上游,需要采购各类大宗商品作为原材料进行加工制造,直接材料采购成本占公司总成本比重较高。原材料价格波动将直接影响公司盈利能力。

2)行业竞争加剧:家居行业进入从高速步入中高速增长的换挡期,加之行业跨界进入者增多、上市公司募投项目产能释放、客流碎片化等因素相互交杂,内外部因素的变化导致行业竞争将从产品价格的低层次竞争进入到由品牌、网络、服务、人才、管理以及规模等构成的复合竞争层级上。市场竞争的加剧可能导致行业平均利润率的下滑,从而对公司的经营业绩带来不确定性影响。

3)消费需求不达预期:疫后信心修复仍需要一定时间,目前国内外市场的经营环境、供应链也将面临不确定性,从而对公司生产经营目标达成带来不确定性。

叶乐:中信建投轻工纺服及教育人力资源行业首席分析师,毕业于复旦大学金融硕士专业,2016年加入中信建投证券研究发展部,2019年“水晶球”中小市值入围,2020年“新财富”海外最佳分析师第5名。目前专注于运动服饰、美护、家居、造纸包装、教育人力资源、新型烟草等消费服务产业研究。

黄杨璐:中信建投证券轻工纺服&教育行业分析师,同济大学金融学硕士,专注于家居、黄金珠宝、教育人力、医美个护等消费服务产业研究,4年证券从业经验。

张舒怡:中信建投证券轻工纺服及教育行业分析师,上海财经大学学士、博士,专注于造纸包装、个护文娱、黄金珠宝、出口链、碳中和等产业研究,2年证券从业经验。

魏中泰:中信建投证券轻工纺服行业分析师,杜克大学管理学硕士,2021年加入中信建投证券研究发展部,专注于轻工纺服行业研究。

证券研究报告名称:《23W47:地产利好频出,家居有望迎来阶段性改善窗口期---- 轻工纺服数据周度跟踪》

对外发布时间:2023年11月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

叶乐 SAC编号:S1440519030001

SFC编号:BOT812

黄杨璐 SAC 编号:S1440521100001

张舒怡 SAC 编号:S1440523070004

魏中泰 SAC 编号:S1440523080003

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们