中国8月官方制造业PMI高于预期。

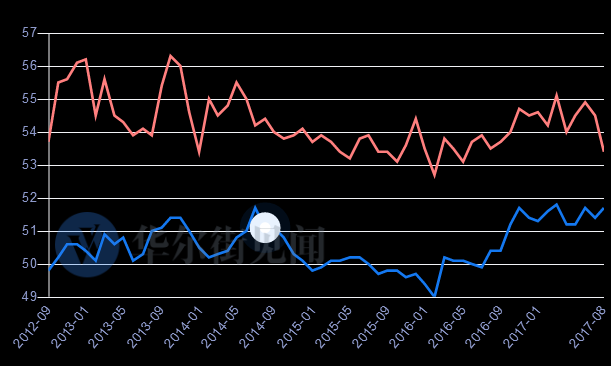

31日,国家统计局公布中国8月PMI相关数据。其中,8月制造业PMI为51.7,平年内次高值,高于预期值51.3和前值51.4。

此外,中国8月官方非制造业PMI 53.4,创15个月来最低,低于前值 54.5。

图表来自华尔街见闻数据频道

任泽平认为,8月PMI数据显示,中国经济在新周期的底部和起点上;但兴业研究却担心,当前的景气局面恐怕透支未来需求。

生产增速加快、需求改善 拉动制造业PMI反弹

分企业规模看,大型企业PMI为52.8%,比上月微降0.1个百分点;中型企业PMI为51.0%,比上月上升1.4个百分点,重回扩张区间;小型企业PMI为49.1%,比上月回升0.2个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产指数为54.1%,比上月上升0.6个百分点,继续位于临界点之上,表明制造业生产增速有所加快。

新订单指数为53.1%,比上月上升0.3个百分点,持续位于临界点之上,表明制造业市场需求进一步改善。

原材料库存指数为48.3%,比上月下降0.2个百分点,低于临界点,表明制造业主要原材料库存量继续下降。

从业人员指数为49.1%,比上月下降0.1个百分点,低于临界点,表明制造业企业用工量有所减少。

供应商配送时间指数为49.3%,比上月下降0.8个百分点,落至临界点以下,表明制造业原材料供应商交货时间有所放缓。

统计局:制造业总体保持稳中向好 非制造业主要受不利天气影响

8月份,制造业PMI为51.7%,为年内次高点,比上月上升0.3个百分点,高于去年同期1.3个百分点,制造业总体保持稳中向好的发展态势。

本月主要特点:一是供需双双继续改善。生产指数和新订单指数为54.1%和53.1%,分别比上月上升0.6和0.3个百分点。二是在国内市场向好的带动下,进口稳中有升。进口指数为51.4%,比上月上升0.3个百分点,为年内高点。三是装备制造业保持较快增长,制造业继续向中高端迈进。装备制造业PMI为52.8%,与上月持平,高于制造业总体1.1个百分点。四是结构调整不断推进,部分传统行业生产经营状况有所好转。黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、化学原料和化学制品制造业等行业PMI持续位于扩张区间,本月增速均有所加快。

从调查结果看,本月主要原材料购进价格指数和出厂价格指数分别为65.3%和57.4%,均攀升至年内高点,且近两个月以来两者差值进一步扩大,相关企业成本压力有所加大。从行业看,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等上游行业的主要原材料购进价格指数和出厂价格指数均位于前列。

8月份,中国非制造业商务活动指数为53.4%,比上月回落1.1个百分点,主要是受不利天气等因素影响,建筑业生产活动有所放缓,但与去年同期基本持平,继续保持在临界点之上,非制造业总体仍延续扩张态势。

服务业扩张速度放缓。商务活动指数为52.6%,比上月回落0.5个百分点,服务业继续保持增长,但增速有所放慢。从行业大类看,航空运输、邮政快递、电信广播电视和卫星传输、互联网及软件信息技术服务等行业商务活动指数均连续位于60.0%以上的高位景气区间,业务总量快速增长。批发、资本市场服务、房地产、居民服务及修理等行业商务活动指数位于收缩区间,业务总量有所回落。从市场需求看,新订单指数为50.3%,高于上月0.1个百分点,连续4个月位于景气区间,服务业市场需求稳定。

建筑业景气度高位回落。因多地受暴雨台风等极端天气影响,建筑业企业生产活动有所放缓,本月商务活动指数为58.0%,比上月回落4.5个百分点。其中,土木工程建筑业商务活动指数降至53.1%,降幅明显。从劳动力需求和市场预期看,从业人员指数和业务活动预期指数为54.3%和66.0%,分别高于上月0.1和0.7个百分点,建筑业用工量保持稳步增长,企业对未来市场发展信心仍然较强。

任泽平:中国经济站在新周期的底部和起点上

方正证券任泽平评论称,8月官方制造业PMI超预期,中国官方制造业PMI连续13个月在荣枯线上方:

经过六年多市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。

新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

兴业:眼下景气恐怕透支未来需求

兴业研究点评8月官方PMI数据认为:

8月官方制造业PMI反弹0.3个百分点至51.7%,非制造业PMI下滑1.1个百分点至53.4%。加权平均PMI下降约0.5个百分点,表明8月经济增长有所放缓。8月大企业PMI、建筑业PMI、新出口订单等传统的内外需指标均有所下降,但生产、新订单和进口却出现反弹。这些数据折射出企业或许为了应对采暖季环保限产而将生产计划提前,而地产、出口转为弱势,眼下景气恐怕透支未来需求。

国君固收:经济仍有韧性,债市反应平淡

国君固收认为,整体看,制造业仍处于高景气区间,经济在三季度韧性依旧,但债市反应平淡:

生产、需求均企稳回升。需求方面,8月新订单指数较前值上升0.3个百分点至53.1%,其中出口新订单指数由上月50.9%下滑至50.4%;进口指数由51.1%上升至51.4%,为本轮复苏以来的新高;总量向上,出口向下,进口向上,显示需求回升主要来自内需的提振。生产方面,8月生产指数由上月53.5%上升0.6个百分点至54.1%,雇员指数由49.2%小幅下降0.1%个百分点至49.1%。供需均稳中有升,经济在三季度韧性依旧。

购进、出厂价格双升,采购量同样小幅回升。企业购进价格指数由前月57.9%大幅上升至65.3%,同时,出厂价格也由有上月52.7%显著上升至57.4%。采购量指数由上月52.7%升至52.9%,显示随着生产活动的活跃、出厂价格上升,企业采购行为扩张。同时企业对未来经营预期指数小幅回升至59.5%,显示企业对未来预期仍然相对乐观。

库存整体下降。原材料库存指数较上月小幅下降为48.3%,产成品库存由46.2%下降至45.5%。在供需“两旺”的情况下,采购和生产均扩张,但是原材料库存和产成品库存仍在消耗,这反映出近期库存处于被动消耗状态。

PMI全面向好,背离仍然存在。8月PMI数据较7月全面回升,整体上,经济仍然呈现出,季度首月较低,然后走高的季度内趋势。大中型企业景气度较好而小型企业景气度较低,以及原材料价格上涨高于出厂价格上涨的背离仍然存在。由于供给侧改革主要在中上游原材料领域开展,中下游企业的利润仍然面临挤压。供货商配送指数的下滑可能显示了在此背景下,上游企业的惜售和中下游企业的接货意愿下降。

经济向好,债市反应平淡。开盘情绪并未受到较大影响,现券走平,而期货小幅低开后向上。整体的平稳、以及期货略微敏感于现券,这体现出近期债市纠结的主要矛盾可能仍在资金面的偏紧和央行态度的“捉摸不定”。今日,央行公开市场零操作,而在较低的超储率下,大行早盘融出意愿较低,债市反应平淡可以理解。整体来看,未来一段时间债市的机会仍在资金面的边际趋松和风险偏好的回落,经济向好的利空有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们