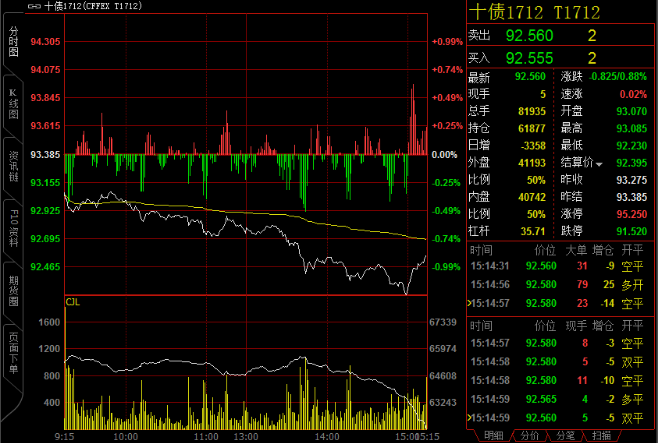

本月以来,中国长期国债收益率显著上升,周一,国债现券与期货继续暴跌。

今日,10年期国债期货盘中一度跌超1.2%,创逾10个月单日最大跌幅,5年国债期货主力合约TF1712收盘大跌0.50%;10年期国债现券收益率上行至3.95%,上周五加权收益率为3.835%。

分析认为,债市在近期持续暴跌的背后,除了市场对金融监管加强的预期,还包括对经济增长、流动性层面的担忧,以及海外央行对于货币政策的调整,以及海外风险偏好的上升。

媒体援引从事宏观多策略组合的吸引子咨询有限公司董事长石磊称,债市今天的大跌明显是市场结构层面的问题造成的——三季度增持利率债的多是广义基金、券商资管和自营等交易性较强的机构,今天的市况就明显是这类机构在止损。

对金融监管的预期陡增

十九大期间多次提及金融监管,这是近期债市波动的主要推手。市场对十九大之后到年底前金融监管政策会不断落地的预期陡然增强。严监管是大方向,但节奏可能依然是缓和的。

“从流动性来看,市场对流动性宽松的预期落空,”招商证券认为,十九大会议期间银行间利率回落,但是会议前和会议后流动性的波动较大:

为了稳定市场预期,央行上周五首次启动63 天逆回购操作,填补28 天逆回购和3 个月MLF 的期限工具空白,净投放500 亿资金,利率为2.9%,上周一共净投放3900亿元。

这符合在二季度货币政策执行报告的提法“注重根据形势变化加强预调微调和预期管理”,“削峰填谷”维护流动性的基本稳定,也意味着流动性环境不会出现大幅宽松。

对经济增长、通胀的担忧

值得一提的是,在年度宏观经济展望报告中,中金将明年中国实际GDP增速预测上调至6.9%,高于当前市场一致预期(6.4%)。经济向好的心理预期,可能从心理上击溃债市,令止损盘汹涌而出。

招商证券谢亚轩团队认为,从基本面来看,国内经济有韧性,货币政策难转向:

虽然四季度有下行压力,但回落幅度慢于预期。环保限产不仅导致工业企业利润增速不降反升,还使得名义GDP增速也难以明显回落。社会融资增速并未季节性放缓,信贷继续支持资金流向实体经济。

预计通胀四季度开始缓慢抬升,今年非食品价格环比持续强于历史同期,市场对通胀上行的忧虑增加。

资本利得边际缩小

安信证券分析称,中国目前所经历的是信用创造和实际产出之间缺口的逐步缩小,这是一种减量博弈,收益率下行的动力主要来自融资需求的主动萎缩,而不要寄希望于货币政策的放松:

在这种情景下,资本利得在边际缩小,票息策略可以将资本利得锁定在零,从而排名在市场的中上游。与货币政策放松的情景相比,在货币政策难松、主要靠融资萎缩带动收益率下行的情景下,市场的摩擦会更大,收益率的波动会更加剧烈。

配臵盘稳定力量下降

安信证券表示,原来稳定市场的配臵力量在变弱,交易带来的波动幅度在变大:

作为传统的配臵力量,今年以来,银行资产负债表在持续进行边际上的收缩,2016 年底,其他存款性公司资产余额同比增速为15.7%,2017 年9月已经降至10.2%。

与此同时,银行在资产端还要为信贷留出空间,综合来看,其他存款性公司的债务投资余额同比增速,由今年年初的接近30%降至9月份的18.0%。

海外央妈调整货币政策

从全球来看,“我们去年8月底提出全球货币政策转趋保守”:

今年加拿大央行两次加息、英国央行11月较大概率加息,欧央行在上周五的议息会正式公告明年初削减一半资产购买计划。

美国基本面稳健,税法改革只是时间问题,而10月缩表、12月迎来年内第三次加息也对美元、美债收益率形成支撑。

从9月初以来10年期美债上行41bp最高至2.46%,美元指数逼近95。总之,外国央行货币政策的调整也对全球利率构成上行压力。

债市的未来如何?

多位分析师认为,未来债市仍然面临不少风险。

中金固收团队认为,在并非完全基本面驱动而是情绪驱动的情况下,很难说短期内债市是否已经跌透。

中金固收同时指出,从2013年和2014年的历史经验来看,债券收益率的持续上升对经济和金融市场都会有作用力,使得收益率可能会重新具备回落的基础和可能性:

短期内,可以观察监管机构对利率上升的态度,是否有一定的缓和情绪措施,同时也观察配置型机构在收益率具备配置价值情况下是否会开始增加配置。

招商证券徐寒飞团队也指出,经历上周的大跌后,债市面临的“风险”仍然不小。

国君固收覃汉认为,考虑到市场情绪脆弱,收益率可能会反转得更厉害,“这确实是超卖,但当前并不是买入的时机,因为超卖可能持续更久。”

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们