很少有板块能够唤起新老韭菜们的共鸣,但券商板块一定可以,无论是06年中信证券的30倍之旅还是14年券商b两个星期折上折的疯狂,都让人记忆犹新。当牛市来临,没有人会忘记券商。恰好,现在有很多人说,牛市要来了。

券商板块还能像以前一样起舞吗?我提出三点看法:

1、券商的牛市属性被削弱,但依然存在;

2、券商也有行业集中度提高;

3、券商的未来在2B和资产证券化。

1、券商的牛市属性被削弱,但依然存在

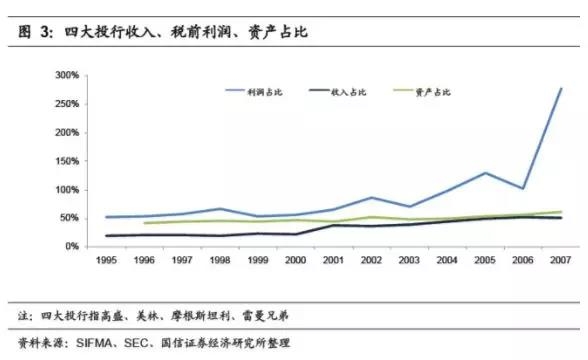

券商的走势之所以与牛市行情相关性如此的紧密,是因为券商的业绩曾经主要依靠经济业务(抽佣金),牛市行情中交易额暴增,券商板块的业绩自然水涨船高。但随着经济业务在券商收入结构中的比例下滑,这种相关性也在下滑。06-07中中信证券能从6块钱涨到117,到了14-15年,中信证券的涨幅就只有2两倍多一点。

而伴随着互联网开户这波浪潮的是券商佣金费率的雪崩,从14年之前的千三、千二直接滑坡到目前的万2、万1.5。甚至还有愈演愈烈之势,东方财富开户资产到位送choice;部分券商融资利率已经跌破6%,甚至我听说有部分券商还针对大户给出了4%的超低融资利率。

这样的背景下,券商板块的牛市属性无疑是在下滑的,但尽管如此,券商仍然是受益于牛市行情的板块。券商目前的第一大收入业务是自营,当权益类指数上行时,仍然构成利好。平安证券的研报对交易量、沪深300行情、中债综合指数和券商行情做了量化分析,得出券商板块仍然受益于指数的上涨和交易额的活跃,我对这个观点是认可的。

除了经济业务和自营之外,资管和创新业务(场外衍生品等)对于券商的影响也愈来愈大。创新业务由于受到金融监管加强的影响,在16-17年受到比较严格的控制。但最近有松绑的迹象,华泰、国君获批境外业务,但想要快速发展并不容易。资管业务由于目前坚定的金融去杠杆政策,我想券商想要消化掉目前十几万亿的通道业务还需要时日,短期不要期待这块业务能有增长了。

2、券商也有行业集中度提高

行业集中度提高的故事,大家在过去一年大家一定听得都恶心了。但我认为行业集中度提高的故事,很有可能在券商领域再演绎一边。前面说了券商经济业务的利润率在急剧下滑,这也就意味着券商很难在经济业务上提供差异化服务,一个没有差异化服务的行业,最终拼的就是品牌。经济业务上小券商将越来越难和大券商相抗衡。

在投行业务和资管业务上大券商也占尽便宜,上周IPO遭遇了史上最严的发审周,18家上会企业只有3家过会。这背后对投行团队的能力提出了相当高的要求,大券商在这种政策调整期的余地明显更大。资管业务同样是规模越大抵御风险能力越强。

创新业务的主要竞争力就是资本金、客户资源。毫无疑问资本金更充足的大券商在竞争中也充满优势。

3、券商的未来在2B和资产证券化

我总是说,关于A股形态发展的一切,都可以到美股的历史上去寻找。中国证券市场所经历的一切,美股都演绎过,历史总带着相同的韵脚。1975年美国证监会开始实施佣金费率自由化,随后美国佣金持续下降,投行开始趋于寡头竞争。

随后垃圾债和衍生品的大发展也加速了投行寡头化的进程,大券商在创新业务上更容易获得成功。

中国券商行业也处于这一时期,A股正在经历一场去散户化的进程。整个市场风格更加机构化,券商如何为投资机构提供好服务,在未来更加重要。提供好机构的卖方服务和财富管理可能要远比针对散户的投顾业务挣钱的多。

与此同时,中国的资产证券化水平如此之低,以及金融衍生品形态如此落后,都为券商的发展提供了广阔的空间。从这个角度来看,券商无疑还有着非常美好的未来。我个人非常看好ABS和reits在中国迎来黄金十年的发展。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们