1 影响2018年市场运行的三大背景

1.1 2018年影响市场运行的三大背景主要有:

2018年影响市场运行的三大背景主要有:其一,经济与金融去杠杆的步骤与节奏;其二,国际贸易格局的走势;其三,A股自身的制度变革。当这三个因素开始缓和时,A股有望获得反弹机会。映射到下半年,2018年市场总体呈现弱势震荡格局,下半年有望呈现先反弹、后回调的格局。三季度三因素有望放缓,反弹概率大,建议超配科技型成长公司;四季度有可能再次回调,建议超配低估值防御型板块,如银行、公用事业板块等。

2018年经济整体下行压力加大,房地产政策出现重大转向,主要是棚改货币化政策告一段落,房价狂飙突进对经济拖累效果开始显现。

2018年下半年主要受到三大风险的影响:其一,经济、金融结束去杠杆“一刀切”阶段,开始进入“稳杠杆”阶段;其二,国际贸易格局实际结果有可能小于预期;其三,弱势情况下CDR有望推迟。

下半年的投资机会来自哪里呢?我们认为,投资机会主要来自于如下三个方面:其一,A股估值处于底部区间;其二,流动性放缓、三季度迎来三因素真空期,经济结构性亮点,有望促成成长股反弹,可以配置计算机、军工、工业自动化、生物医药等行业;其三,四季度有可能经济继续回落带领指数回调,可以配置银行、公用事业等防御性板块。

投资策略:流动性放缓、三季度迎来三因素真空期,经济结构性亮点,有望促成成长股反弹,可以配置计算机、军工、工业自动化、生物医药等行业。四季度有可能经济继续回落带领指数回调,可以配置银行、公用事业等防御性板块。

风险提示:经济、金融结束去杠杆“一刀切”阶段,开始进入“稳杠杆”阶段;贸易战开打,实际结果有可能小于预期;弱势情况下CDR继续推迟。

1.2 A股走势回顾

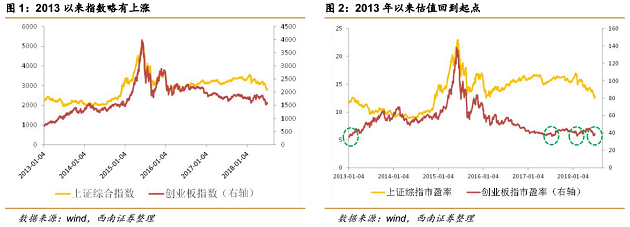

2018年以来,市场大幅度下跌,上证综指较年初高点下跌近25%;创业板指下跌近20%。

1.3 行业涨跌幅

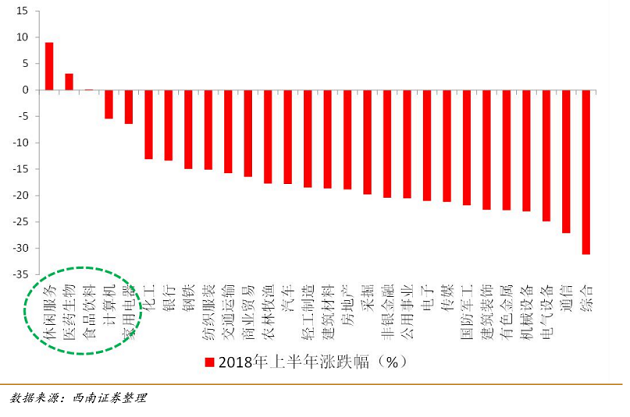

各个行业曾在上半年不同时期交替领先,1月份房地产金融暴动,2月份计算机跟上,3-5月份休闲服务、生物医药、食品饮料、家用电器各有表现。6月份所有行业一同下跌。上证综指较年初高点下跌近25%;创业板指下跌近20%。

2 宏观背景

2018年经济整体下行压力加大,房地产政策出现重大转向,房价狂飙突进对经济拖累效果开始显现。

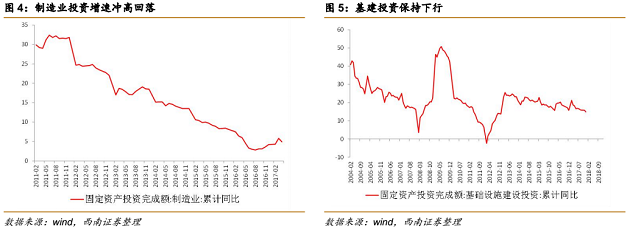

经济整体下行压力加大。2017年制造业投资增速冲高之后回落,基础建设投资业保持下行。

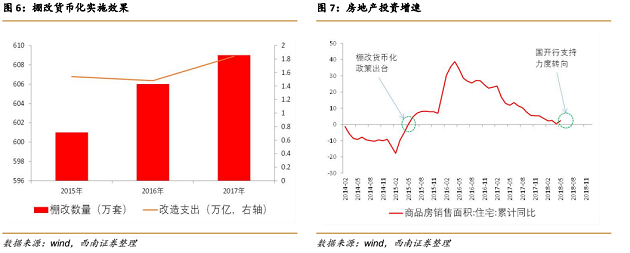

棚改货币化政策告一段落。2015年6月国务院颁布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,开启了棚改货币化的大门。2015-2017年,全国商品房分别销售了1300多万套、1600多万套和1700万套,同比分别增长6.5%、23%和7%。随着棚改催高房价,棚改货币化也开始淡出历史舞台。

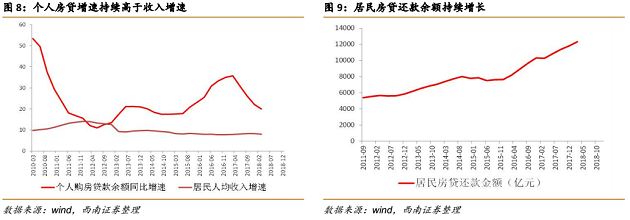

房地产狂飙突进的后果开始显现。目前,仅仅在央行口径下的个人住房贷款余额就达到23万亿,如果以5%的利率计算,仅仅个人每年的利息支出就需要达到1万亿元,如果再叠加本金的偿还,负担更重。如果考虑到其它贷款形式,真实的个人贷款总量可能会超过30万亿,每年的利息与本金还款支出可能要达到3万亿。

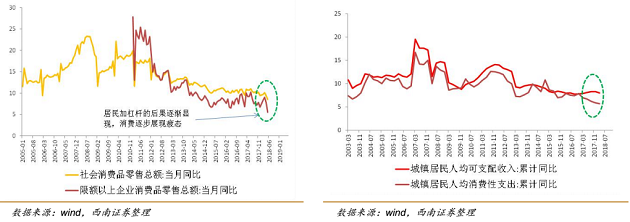

居民购房支出过高已经对消费支出形成挤压。2018年5月份社会消费品零售总额同比增长8.5%,大幅度不及预期与前值(预期9.6%,前值为9.4%)。而2017年以来,城镇居民人均消费性支出增速持续下滑,与人均可支配收入增速形成明显背离。这显示过高的资本性开支(购房支出)开始挤压消费支出。

3 三大风险因素的演化

2018年下半年主要受到三大风险的影响:其一,经济、金融结束去杠杆“一刀切”阶段,开始进入“稳杠杆”阶段;其二,国际贸易新格局变化,实际结果有可能小于预期;其三,弱势情况下CDR有望推迟。

3.1 去杠杆

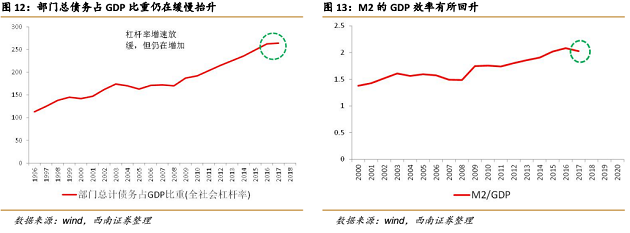

去杠杆政策出现转向端倪。宏观经济杠杆率增长已经放缓。2017年部门总债务占GDP比例已经回落到2.05,与2016年持平,涨幅显著放缓。M2的GDP效率有所提升,2017年M2/GDP回落到2.03,较2016年有显著回落。“一刀切”式去杠杆有望告一段落,进入“稳杠杆”阶段。

货币政策以宽松支持经济。在四月份以来的连续两次降准同时,央行更是采取针对性政策进行定向放松:其一是将AA级以上的信用债纳入到央行抵押品范围,从而提高金融机构购买信用债的积极性;其二是将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围。这些配套措施都将有力降低民营企业融资难题,缓解去杠杆过程中的资金紧张局面,避免去杠杆进程伤及到正常实体经济融资。

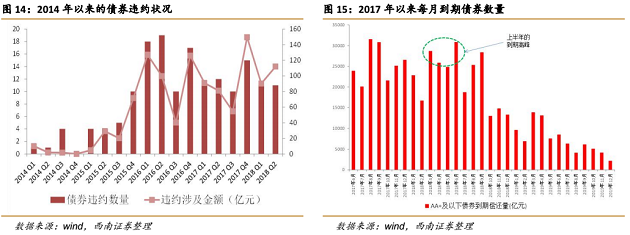

信用市场状况在下半年有望缓解。2018年上半年的信用债违约数量与2017年同期基本持平,只是信用债新增的违约主体达到了7家,并且由非上市公司向上市公司蔓延。此外,七八月份到期中低等级债券规模明显下降,债券违约量有望明显减少,这也为市场反弹提供了一个良好的时间窗口。

3.2 CDR上市

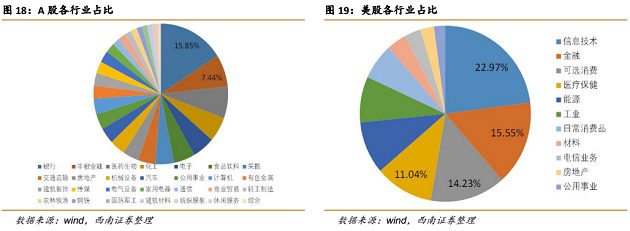

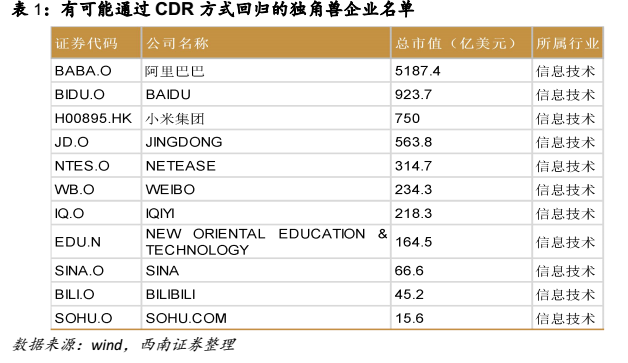

CDR上市有望放缓。中美股市存在显著的结构性差异:A股占比最高的是金融与非银金融,合计占比达23%,而美国占比最高的是信息技术行业,比重也达到23%。吸引“独角兽”登录A股是推进A股变革的重要举措。而让海外中概股通过CDR回归是这一战略中有意义的一步。

目前,潜在能够以CDR形式回归A股的“独角兽”企业市值在5万亿人民币左右,如果按照5%的份额回归,大约吸收资金约2500亿元。当前市场回调较多,CDR推行放缓。

A股对外开放进程不断推进。沪港通、深港通开通以来,外资通过这两大通道持续买入A股,其中,沪股通当前累计净买入接近3000亿元,深股通累计净买入接近2500亿元。考虑到买入之后的上涨,沪股通、深股通资金目前持有A股市值预计在8000亿元左右。

4 投资策略

下半年的投资机会来自哪里呢?我们认为,投资机会主要来自于如下三个方面:其一,A股估值处于底部区间;其二,流动性放缓、三季度迎来三因素真空期,经济结构性亮点,有望促成成长股反弹,可以配置计算机、军工、工业自动化、生物医药等行业;其三,四季度有可能经济继续回落带领指数回调,可以配置银行、公用事业等防御性板块。

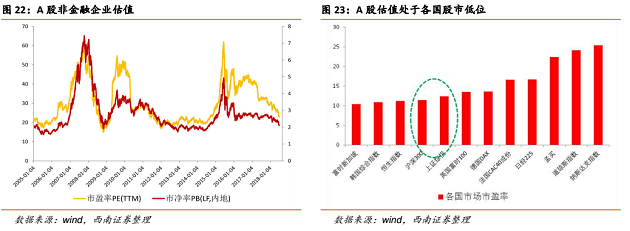

A股处于历史底部区间。从历史纵向比较来看,当前A股的估值处于历史底部区间。目前全部A股的市盈率为15.5倍,市净率为1.6倍,均处于前10%的分位。从国际横向比较来看,A股亦处于显著的低估状态。

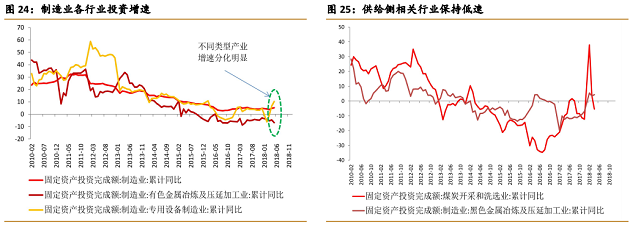

经济有韧性,有亮点。5月份制造业固定资产累计投资增速为5.2%,而4月份累计增速为4.8%,3月份累计增速为3.8%,显示制造业投资正在加速。这其中,传统行业投资增速与新兴行业投资增速出现明显分化:代表新兴产业的专用设备制造业投资增速为10.3%,继续保持高位运行。同时供给侧相关行业投资增速低位运行,保障供给侧改革成果。

投资策略:流动性放缓、三季度迎来三因素真空期,经济结构性亮点,有望促成成长股反弹,可以配置计算机、军工、工业自动化、生物医药等行业。四季度有可能经济继续回落带领指数回调,可以配置银行、公用事业等防御性板块。

风险提示:经济、金融结束去杠杆“一刀切”阶段,开始进入“稳杠杆”阶段;国际国际贸易新格局变化,实际结果有可能小于预期;弱势情况下CDR继续推迟。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们