来源:紫金天风期货研究所

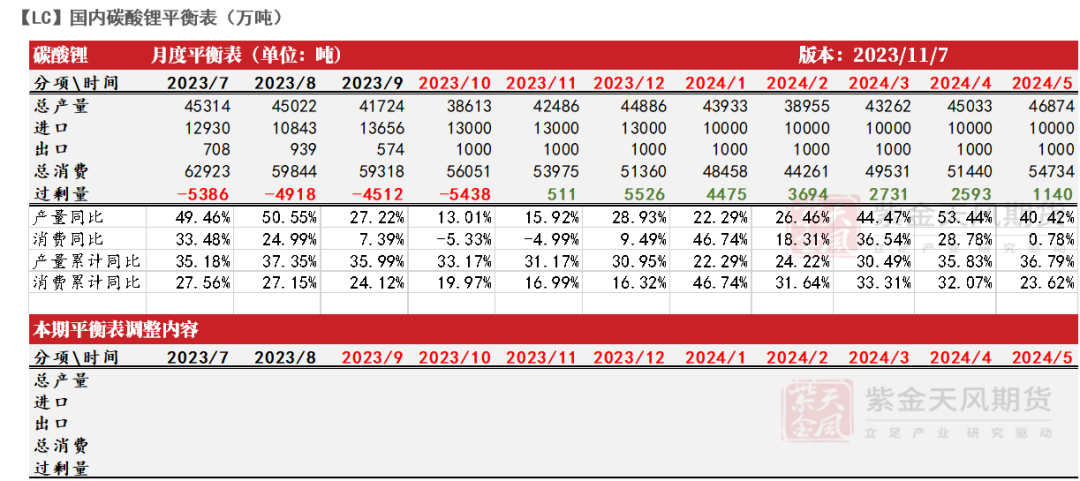

核心观点:偏空 海外矿价持续回落,国内锂盐企业亏损情况改善并持稳,加之11月中非洲矿到港,预计江西四川等部分检修企业逐步复产;宁德枧下窝矿区逐步爬坡出量,国内供应呈现环比增长趋势。需求端高峰已过,年底前正极企业多以去库回款为主。前期矿冶博弈缓解,交易主线重回供需结构,成本边界回落至15万元/吨。预计年底前库存逐步累增,现货以及期价承压回落概率较大。

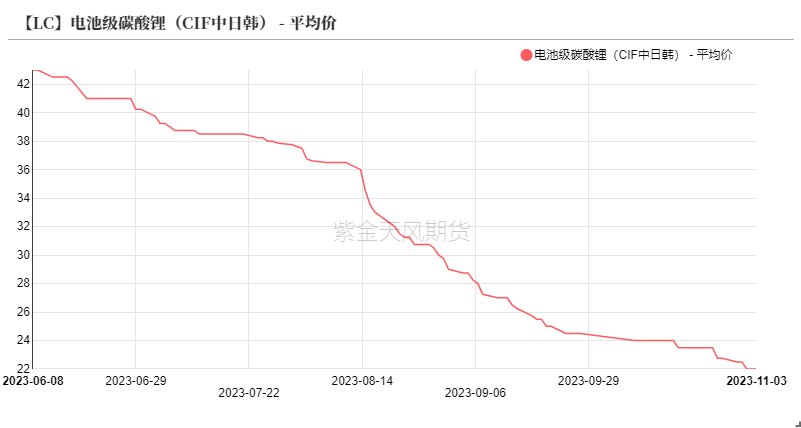

现货价格:偏空 电池级碳酸锂现货价格下跌5500元/吨至16.15万元/吨。

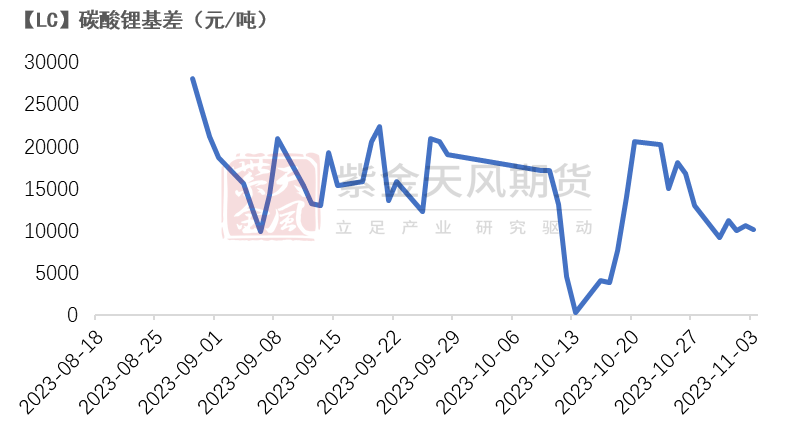

基差:偏空 碳酸锂基差由前一周12950元/吨收窄至10100元/吨。

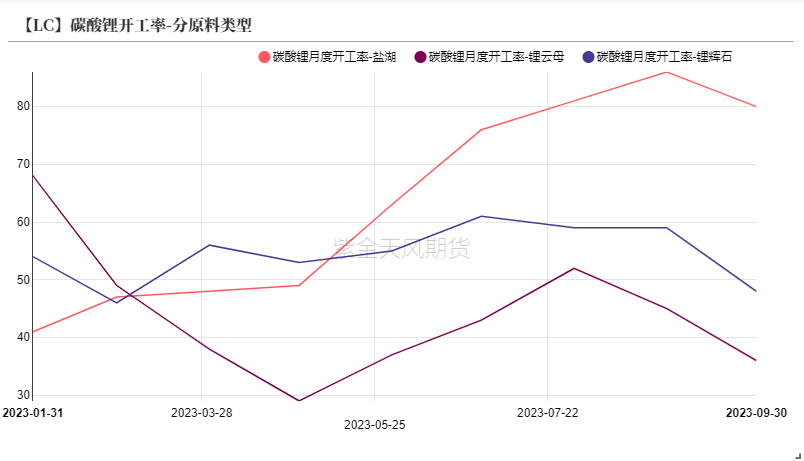

碳酸锂周度开工:偏多 上周国内碳酸锂企业周度开工率下跌0.5至58.5%。

进口锂矿价格:偏空 进口澳矿下跌60美元/吨至2070美元/吨。

国内锂矿价格:偏空 国内云母矿价格(低品位)下跌25元/吨至2700元/吨。

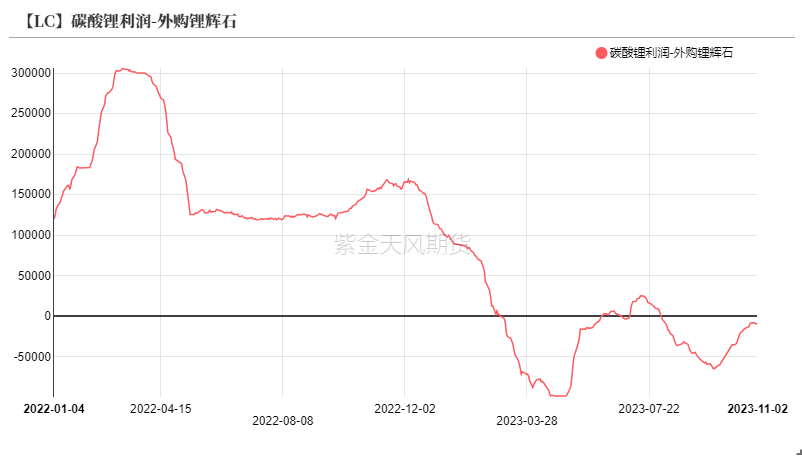

冶炼利润(外购辉石):偏多 盈利水平从-0.8万元/吨收窄至-0.93万元/吨。

冶炼利润(云母):偏空 盈利水平从2.73万元/吨下跌至2.40万元/吨。

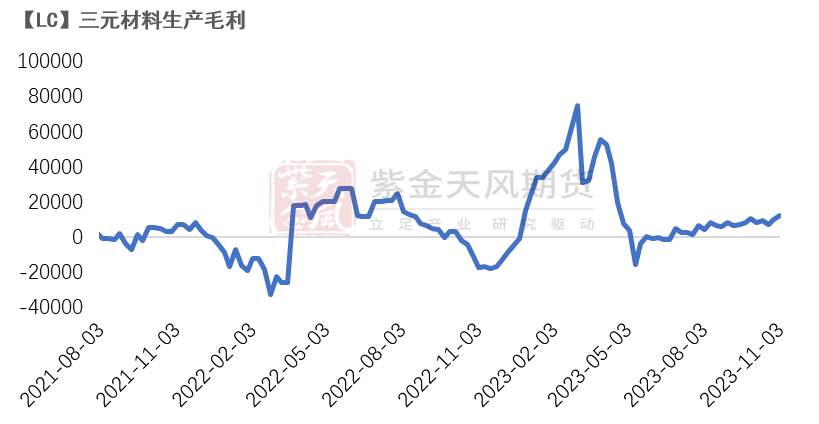

三元利润:偏多 盈利水平上涨2200元/吨至12250元/吨。

三元开工率:中性 三元材料企业周度开工率持平前一周为46.82%。

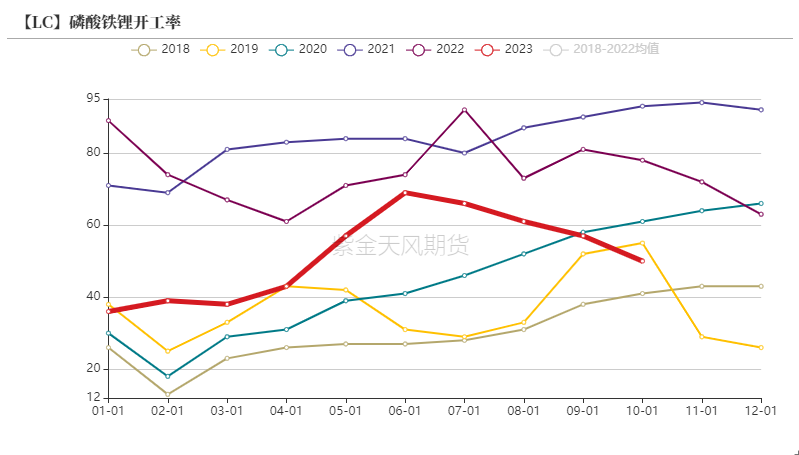

LFP开工率:偏空 9月开工率51.1%,环比8月下跌1%。

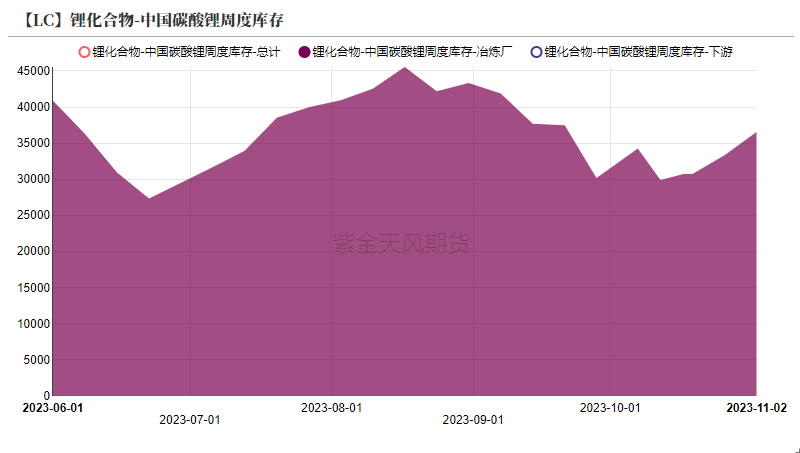

上游周度库存:偏空 上周冶炼厂库存增加3195吨至36540吨。

下游周度库存:偏多 上周下游企业库存下降1095吨至10706吨。

平衡&展望

澳矿谈判落幕 原料持续下行

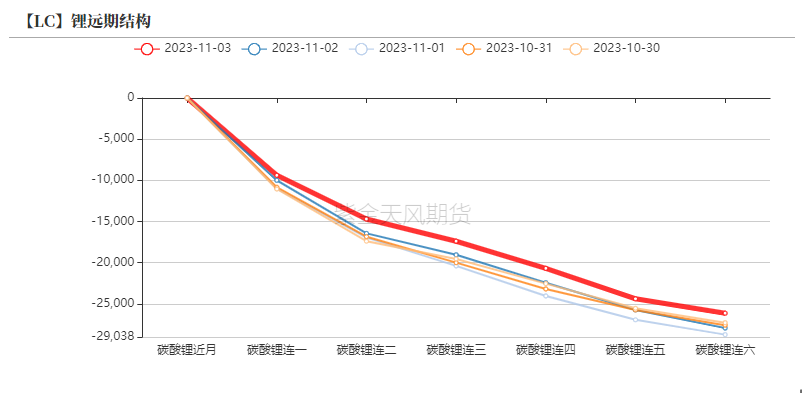

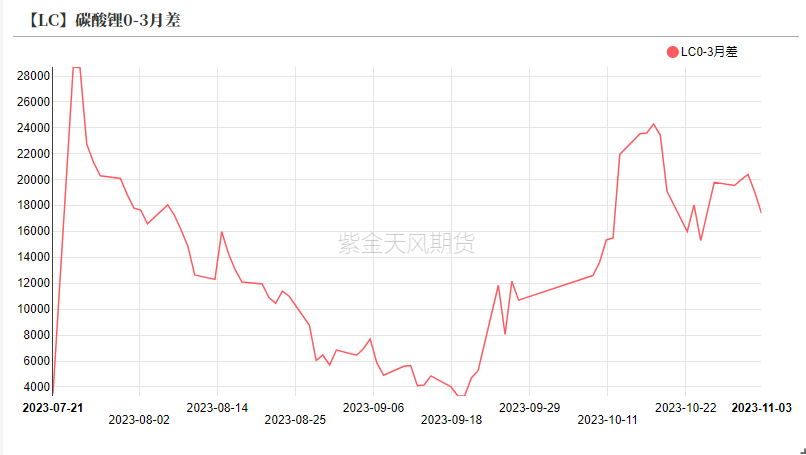

期价震荡回落 月差再度收窄

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

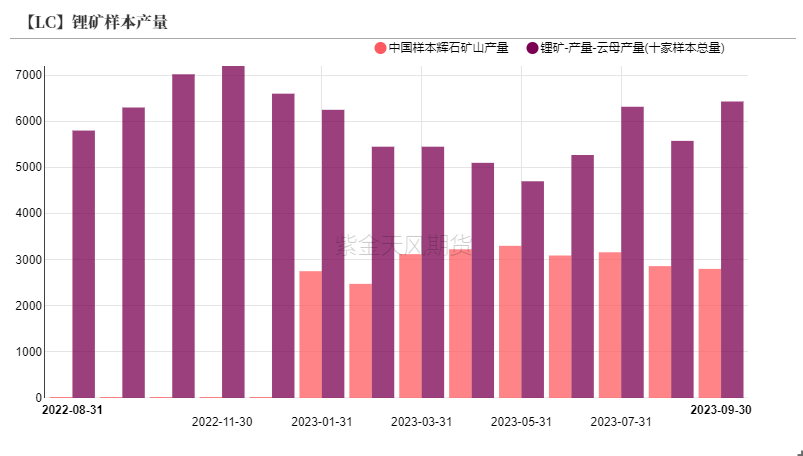

澳矿Q3产量陆续出炉 锂矿价格持续回落

-

上周澳矿价格继续呈现回落,环比前周下跌60美元/吨至2070美元/吨,跌幅达到2.8%,原料价格跌幅首次超过碳酸锂期货跌幅。按照部分矿山所签订的M+1定价方式,预计短期内锂矿价格将继续回落。

-

部分矿企三季报陆续出炉,其中澳洲大型矿山产量增长,部分中小型矿山产量环比回落。盐湖产量整体较为稳定。其中GreenbushesQ3锂精矿产量达到41.4万吨,环比+5%;Core lithium Q3锂辉石精矿达到20692吨,环比增长6007吨;皮尔巴拉矿业产量降至14.41万吨,环比下降1.8万吨。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

盐湖货源拍卖 海外现货回落

-

上周国内电池级碳酸锂价格跌幅为3.3%,下跌5500元/吨至16.15万元/吨。经过两周的纠结与博弈,现货价格继续呈现回落,主要有两方面的原因。首先目前市场依然是买方市场,报价持货商数量较多,但采购接货意愿寥寥。其次,近期盐湖产品拍卖,导致锂盐市场价格承压回落。碳酸锂基差由前一周12950元/吨收窄至10100元/吨。

-

海外电池级碳酸锂价格持续回落,主因需求转差,部分日韩电池企业下调产量目标,LG新能源、松下等电池企业,福特、大众等车企在内,纷纷宣布了推迟电池产能建设的决定,海外需求量整体呈现回落。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

冶炼厂利润与成本同向回落

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

正极企业采购走弱

三元企业利润改善 年底前采购走弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

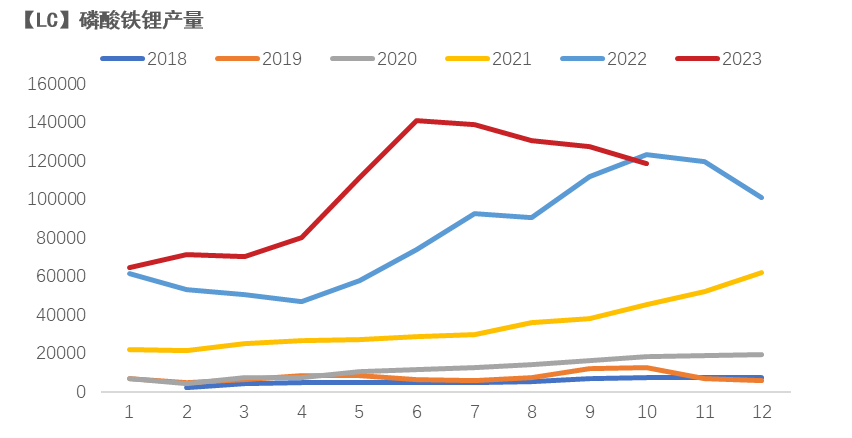

铁锂企业产量预计回落

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

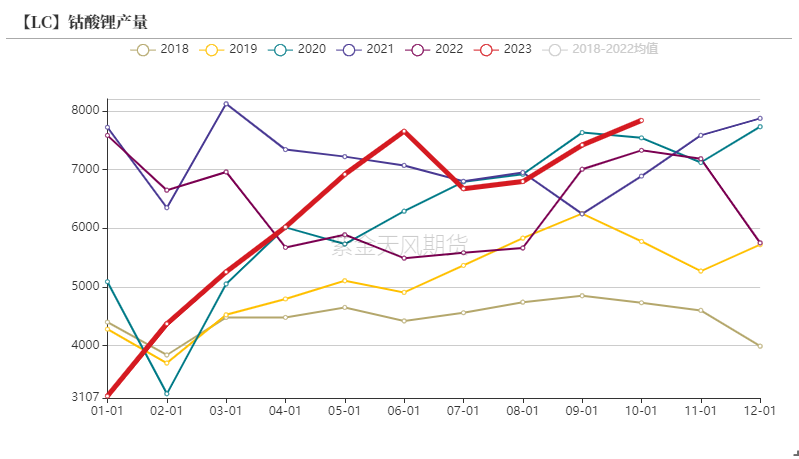

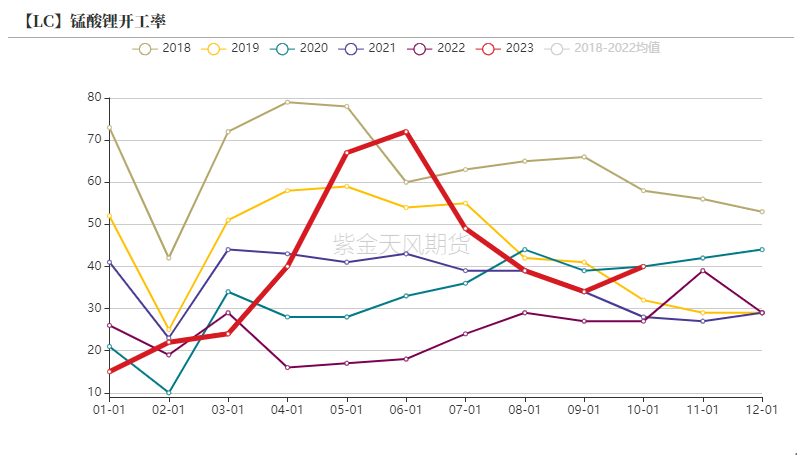

钴酸锂锰酸锂产量回升

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

下游鲜有采购 上游累库

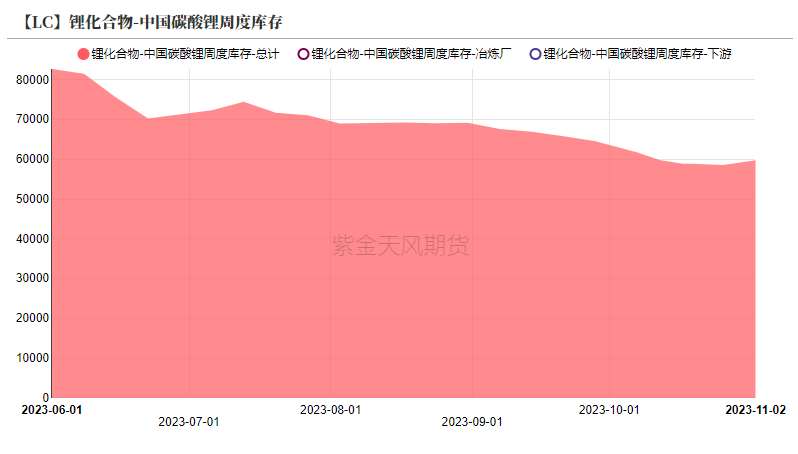

下游去库持续 上游库存累增

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们