七禾大数据

5月13日,国内商品期货市场多品种收跌,前期暴涨的黑色系品种纷纷跳水,昨日封死涨停的甲醇今日依旧强势,早盘一度触及涨停,不过随着黑色系集体暴跌,引发商品抛售情绪,甲醇涨幅缩减。截至收盘,甲醇主力合约报2755元/吨,涨幅为5.31%。

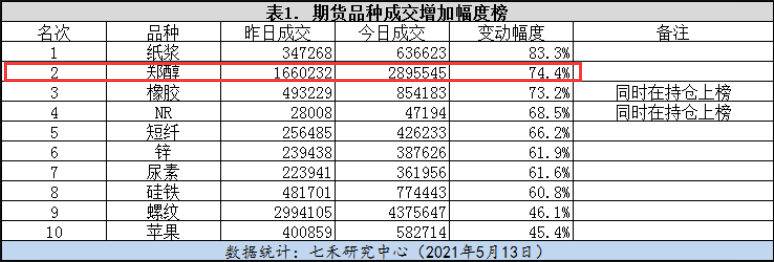

甲醇成交增加74.4%

成交量最大的三家期货公司分别是东证、中信、光大,中信成交量增加128356手

市场观点

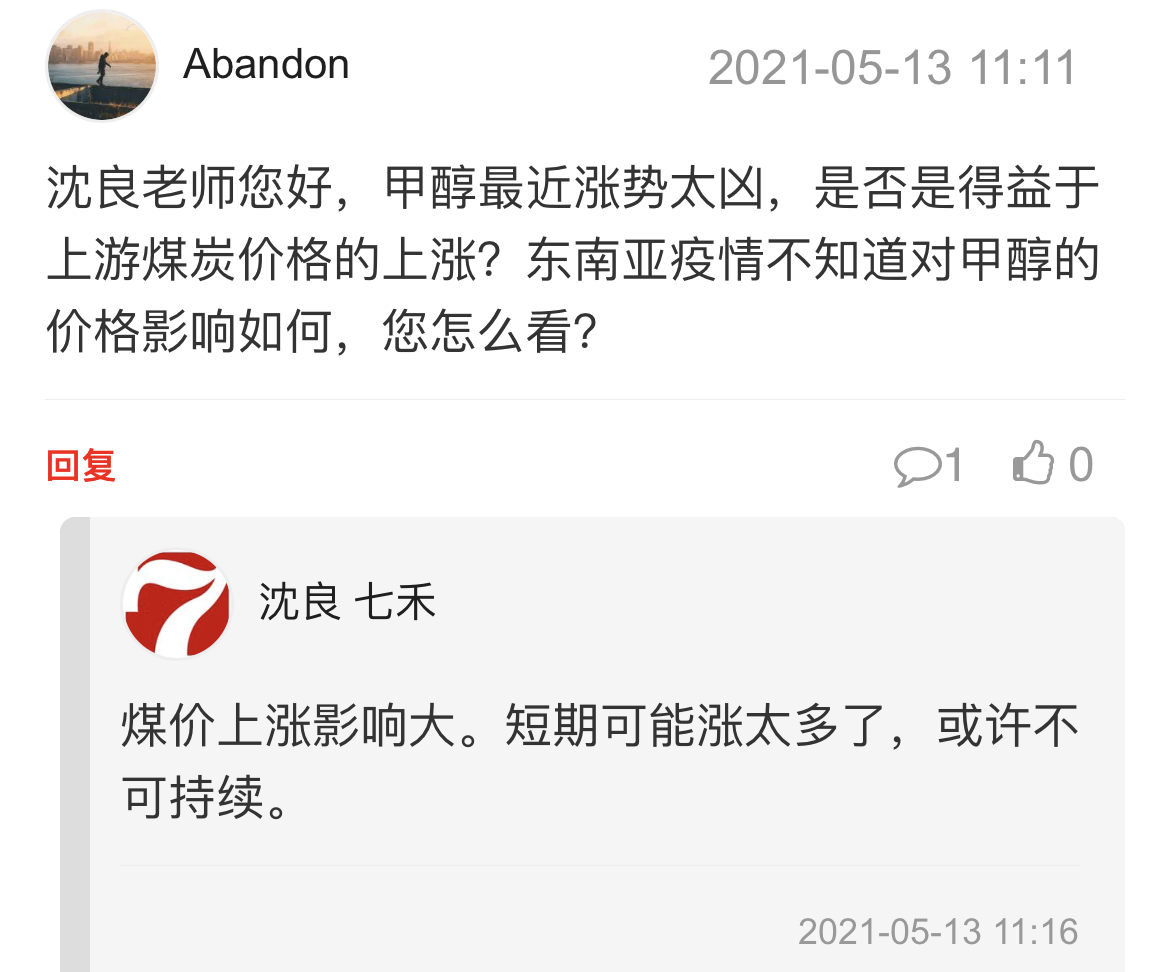

瑞达期货:近期国内甲醇市场整体氛围较好,煤价大幅上涨带动甲醇生产成本抬升,上游新价推涨,贸易商心态相对坚挺,内地企业库存不高,但随着鄂能化负荷提升和部分CTO装置即将检修,内地供应有增加预期;港口方面,进口船卸货稍有延迟,而主流库区提货以及下游消耗尚可,本周华东港口去库明显;华南港口窄幅累库,因提货量缩减。下游方面,MTO装置开工率保持较高,但随着甲醇价格的上涨,部分企业进入亏损,后期关注下游接受情况。盘面上,郑州甲醇2109合约减仓上行,短期建议在2650-2800区间交易。

国投安信期货:中期来看,甲醇上下游产业链库存结构健康,成本刚性提升,内外甲醇价差看不到转向,都对甲醇形成了持续上涨的趋势。但短期应注意甲醇涨三退二的交易节奏及黑色煤炭价格波动带来的情绪影响;基本面来看,港口与内地套利窗口开始打开,河南地区货源将会逐渐流入港口,会给华东现货带来压力;叠加MTO利润急速压缩,有可能会使MTO工厂提前检修。

广大期货:从上下游来看,醋酸是今年的强势下游,整体价格上涨幅度较大,另外聚烯烃在前期的调整之后也受到近期部分装置检修的支撑,产品端价格传导较为良性,也能在一定程度上支撑甲醇价格上行。目前期价重心快速上扬,主力合约接近2800元/吨一线,供给因素占据主导,甲醇环节生产利润修复,价格的波动或将放大,但我们认为甲醇仍以逢低多配为主,短期注意高位风险。

方正中期期货:装置检修、进口货源缩减叠加下游刚需稳定,甲醇供需阶段性收紧,基本面稳中向好,期价震荡上移。此外,近期上游煤炭价格强势拉涨,也提供利好支撑。但甲醇市场供需失衡的整体格局尚未发生逆转,期价持续拉涨动能不足。从长期看,甲醇处于上行通道中,运行区间震荡走高。短期内,甲醇或将继续冲高,迎来补涨行情,前期多单可谨慎持有,目标位上移至2800-2850附近。操作上不宜追涨,维持逢低买入思路。

看【大宗问答】中专家和投资者怎么说

产业新闻

开工率回升 货源供应维持充裕态势

截至5月初,甲醇装置整体开工负荷为76.07%,较去年同期上涨7.26个百分点;西北地区开工负荷为85.01%,较去年同期上涨3.10个百分点。受西北、华北、东北地区部分甲醇装置恢复运行或者负荷提升的影响,甲醇行业开工率积极回升,产量跟随增加,货源供应维持充裕态势。

二季度恢复产能远远多于检修产能

隆众资讯数据统计,进入3月国内甲醇装置检修较为集中,涉及产能共计1033万吨/年,而进入4月微幅减少至912万吨/年,目前5月统计的涉及检修产能只有397万吨。3月装置集中检修也就意味着后期恢复的产能多,4月恢复涉及产能共计1278万吨/年,而5月恢复产能共计685万吨/年。综合来看,进入二季度恢复产能是远远多于检修产能的。

甲醇港口库存止跌回升

甲醇港口库存从去年8月份开始缓慢回落,经过长达八个月的消化,库存已经回落至正常偏低水平,压力明显得到缓解。4月中旬,甲醇港口库存缩减至69.26万吨,创近两年新低。从4月下旬开始,甲醇港口库存逐步企稳回升,5月初增加至增加至80.45万吨。近期部分船货陆续卸货入库,重要下游工厂库存累积。海外市场供应逐步恢复,进口船货将有所增加。装置检修结束后,甲醇将进入缓慢累库阶段。

5月份下游整体需求存一定减弱预期

4月甲醇下游整体表现较为良好,除烯烃整体负荷较稳健外,甲醛、醋酸及MTBE等传统下游开工亦相对较好,部分产业利润持续可观。就5月来看,基于国内部分烯烃项目存检修预期,涉及企业有:榆能化二期等,故该类下游需求或有所减量。从传统下游来看,二甲醚、DMF波幅或有限,甲醛除局部环保监查影响收尾外,南北方雨水增量力度仍是该产业面临的风险点;此外,自4月底-5月份,山东大炼化检修相对集中,MTBE开工亦将会受到牵制。故综上,5月份下游整体需求存一定减弱预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们