摘要

今年国庆假期恰逢中秋,假期长达8天,从目前各平台公布的出行及消费成绩单来看,今年“十一”假期总体延续“五一”的修复特征,但修复斜率较“五一”已明显放缓。远距离出行加快复苏,但消费情绪依然偏谨慎,在出行总人次及创收均已超过2019年水平的情况下,人均消费还有恢复空间。楼市在9月短暂回暖后也面临余温渐褪的处境,购房者在成交低迷的楼市和后续可能出台的刺激政策之间选择继续观望。具体来看:

城市人口外流,拥堵不及往年同期。高德发布的“拥堵延时指数”数据显示,今年国庆期间百城拥堵延时指数波动中枢降至1.4-1.5左右,较平日下降约10%,横向对比来看也略低于过去3年同期水平。一个可能的解释是出行不受限制后,中心城市人流在假期跨城出行,向外疏散的意愿更强,从而导致样本城市人口密集度降低,这在今年的出行数据中也得以印证。

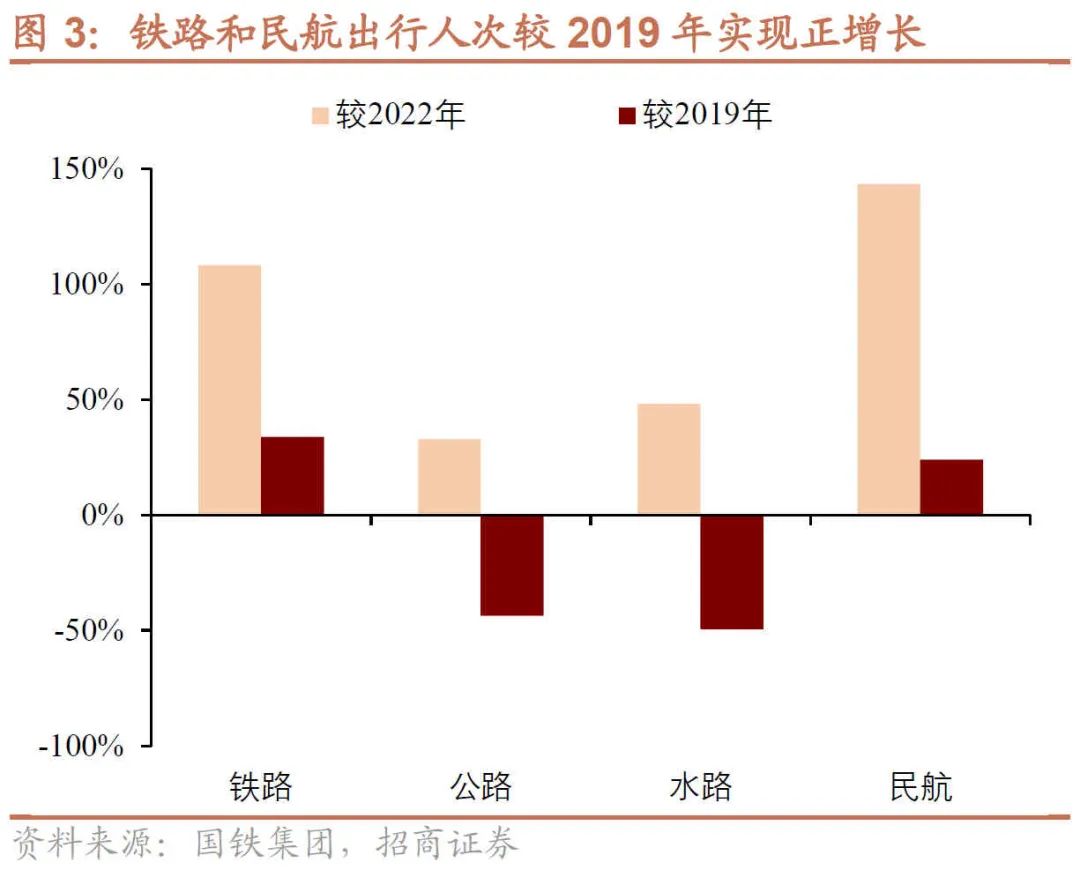

“报复性”出游降温,远距离出行恢复更优。“国庆假期”出游人次较去年同期仍然实现正增长,只是增长幅度较“五一”有所放缓。出行方式整体延续“五一”的结构性恢复特征,出行半径更大的铁路及民航恢复程度更高,而偏重于短途出行的公路及水路运载仍然与2019年存在较大差距。

经文旅部测算,8天假期国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。但如果从人均消费的角度观察,简单测算今年假期人均消费仍低于2019年2.5个百分点,进一步考虑到今年国庆假期较2019年更多1天,那么每人日均消费的差距可能更大。

下沉化、“反向游”是本次假期旅游市场的一个新特征。所谓“下沉化”是指在热门目的地之外,越来越多“小地方”、“小众目的地”开始走红。携程数据显示,假期期间平台"Citywalk"搜索量同比增长7倍多,全国乡村游酒店订单同比增长近1倍,较 2019 年同期增长4倍多。

楼市余温渐褪。今年国庆期间,30城商品房日均成交仅4.2万平,较去年同期降幅仍然达到63.4%,与2019年相比降幅仍达到7成以上。8月以来频频放宽的政策带动的楼市回温渐近尾声,市场重回观望等待状态。

10年期美债收益率上破4.8%,为2007年以来最高。美国9月ISM制造业PMI超预期且创去年11月以来最高,同时8月JOLTs职位空缺数据和9月非农就业数据大超预期,带动美元走强,美债收益率全线攀升。美元强势压制大宗商品价格,国庆期间能源、基本金属、贵金属以及农产品等大宗商品普遍以下跌为主。股市方面,主要经济体中,美股>欧股>亚太股市。

正文

【出行篇:远距离出行加快复苏】

今年国庆假期恰逢中秋,长达8天的加长版“黄金周”是否能更有效的刺激带动居民出游消费热情?就目前各平台公布的出行及消费成绩单来看,今年“十一”假期总体延续“五一”的修复特征,但修复斜率较“五一”已明显放缓。出行人次以及文旅热度继续回升,尤其是远距离出行加快复苏,但消费情绪依然偏谨慎。在出行总人次及创收均已超过2019年水平的情况下,人均消费还有恢复空间。楼市在9月短暂回暖后也面临余温渐褪的处境,购房者在成交低迷的楼市和后续可能出台的刺激政策之间选择继续观望。具体来看:

城市人口外流,拥堵不及往年同期。高德发布的“拥堵延时指数”数据显示,今年国庆期间百城拥堵延时指数波动中枢降至1.4-1.5左右,较平日下降约10%,横向对比来看也略低于过去3年同期水平。该数据表示城市居民平均一次出行实际花费时间与畅通状态下花费时间的比值,自今年年后复工以来,这一指标长期高于历史同期。而针对本次假期期间弱于往年的表现,一个可能的解释是出行不受限制以后,中心城市人流在假期跨城出行,向外疏散的意愿更强,从而导致样本城市人口密集度降低,这一点从今年的出行数据中也得以印证。

据国铁数据数据,经简单测算9月29日至10月6日(中秋国庆假期期间),全国铁路、公路、水路、民航预计发送旅客总量4.5亿人次,日均发送5681.3万人次,较22年同期日均增长55.6%;较19年同期日均下降34.8%。今年假期期间出行人次较去年有明显回升,但整体仍未恢复到2019年同期水平。出行方式上,铁路与民航出行人次较公路及水路恢复得更明显,参考假期首日出行情况来看:

9月29日,全国铁路预计发送旅客2020万人,创单日旅客发送量新高,也是历史上首次突破2000万人次,较22年增长108.2%;较19年增长33.8%。

全国公路预计发送旅客4002.5亿人次,较22年增长32.9%;较19年下降43.6%。

全国水路预计发送旅客81万人次,较22年增长48.2%;较19年下降49.5%。

全国民航预计发送旅客217万人次,较22年增长143.4%,较19年增长24.0%。

“报复性”出游降温,远距离出行恢复更优。“国庆假期”出游人次较去年同期虽仍然实现正增长,但增长幅度较“五一”已明显放缓,与2019年同期的差距也进一步拉开。“五一”旅客发送总量较2022年同期日均增长162.9%,较2019年同期日均仅下降19.3%。这意味着出行限制放开后的“报复性”出游已经开始出现降温迹象。出行方式上整体延续“五一”的结构性恢复特征,出行半径更大的铁路及民航恢复程度更高,而更偏重于短途出行的公路及水路运载仍然与2019年存在较大差距。

【消费篇:人均消费仍有恢复空间】

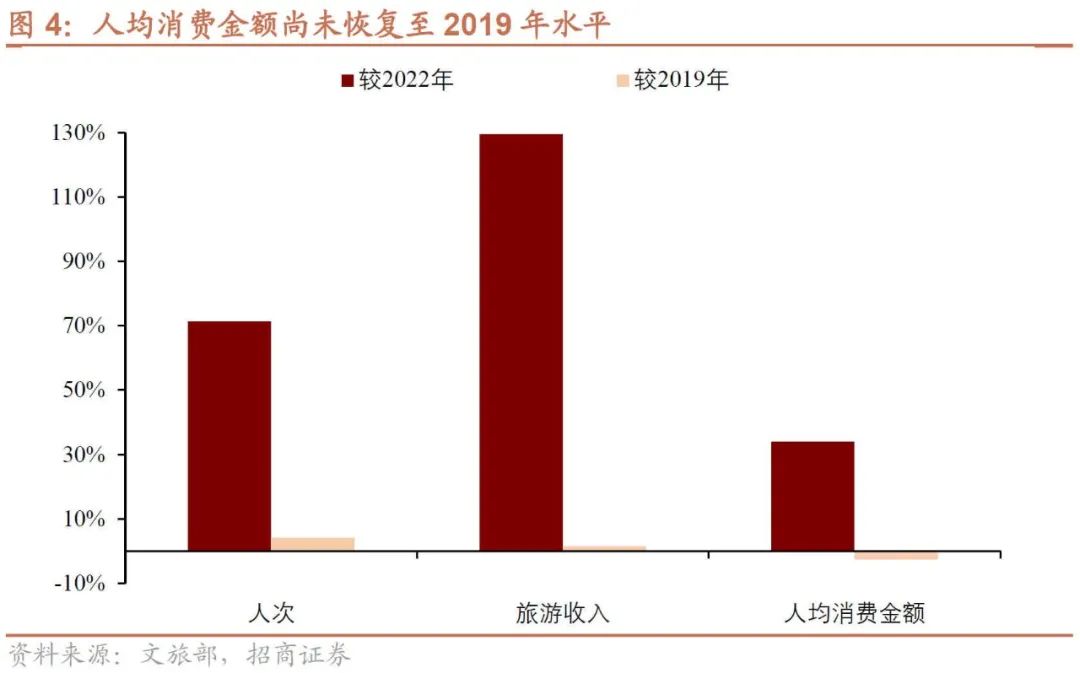

文旅热度超过2019年,但人均消费仍有恢复空间。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

中秋与国庆相逢,长达8天的假期给与了更充足的探亲和出游空间,文旅部数据显示文化和旅游行业恢复势头强劲,热度甚至已经超过2019年,但如果从人均消费的角度观察,简单测算今年假期人均消费约为912.1元,仍低于2019年的935.5元/人2.5个百分点,进一步考虑到今年国庆假期较2019年更多1天,那么每人日均消费的差距将扩大到14.7个百分点。也就是说文旅消费仍然延续五一假期出行强于消费的特征,虽然出游人次已经超过2019年同期,但人均消费仍未恢复至相应水平。

旅游订单倍增,出境游快速复苏。今年“十一”假期较往年长1天,有效带动出行热情升温,其中跨省游、长途游占比显著提升,用户平均出游天数较五一也有显著增长。携程发布的《中秋国庆旅游总结报告》显示,国内旅游订单同比增长近2倍,较“五一”增长1成;出境游同比增长8倍多。其中,“十一”假期间跨省游订单占比达51%,同比去年增长2倍多;3天以上的团占跟团游总量一半,同比去年增长超4倍;长途游订单占比39%,同比去年增长超2倍。出境游订单同比增长超8倍,“十一”期间热门机票目的地仍集中在港澳地区及亚洲国家,与“五一”相比,跨洲长线国家如瑞士、西班牙、土耳其、俄罗斯、英国、法国等旅客增长速度最快。

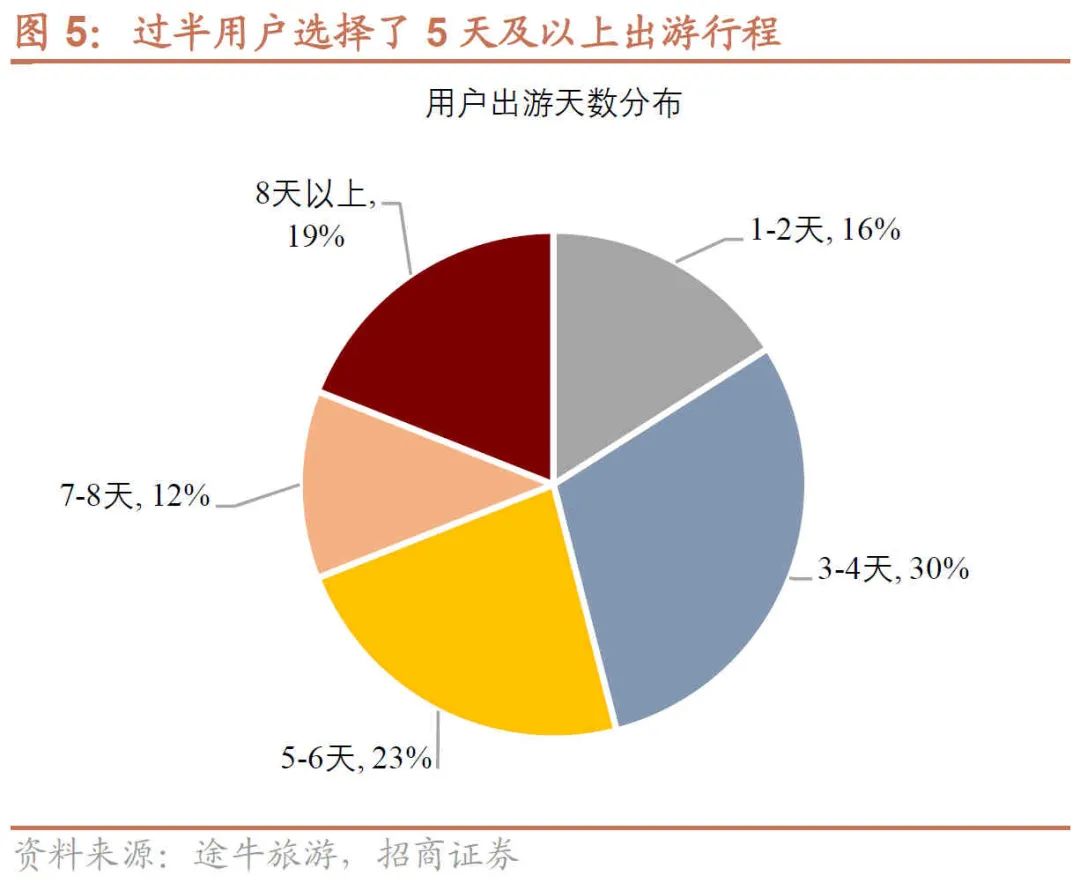

平均出游天数增长,长线游领跑旅游消费。10月6日途牛旅游网发布的《2023中秋国庆旅游消费盘点》显示,“十一”假期中过半用户选择了5天及以上出游行程,出游人次占比达54%,其中,5-6天的出游行程备受用户青睐,出游人次占比为23%;有19%的用户选择了8天以上的出游行程,他们大多选择提前出游或延后返程,以尽量避开出游高峰。

出游距离方面,国内长线游出游人次占比达到56%,其中,新疆、甘肃、青海、四川、内蒙古等目的地是热门选择。本地游、周边游进入出游高峰的时间较国内长线游有所延后,但用户的出游热情依旧高涨,本地游、周边游出游人次占比为29%,出游高峰主要集中在10月1日至10月4日期间。出境游继续保持相对热度,出游人次占比15%。

下沉化、“反向游”是本次假期旅游市场的一个新特征。所谓“下沉化”是指在热门目的地之外,越来越多“小地方”、“小众目的地”开始走红。携程数据显示,假期期间平台"Citywalk"搜索量同比增长7倍多,全国乡村游酒店订单同比增长近1倍,较 2019 年同期增长4倍多。如内蒙古兴安盟、福建三明等“人少景美”的非热门景点今年开始出现在携程热点榜上,成为颇受关注的“反向游”目的地。这意味着人们对于旅游产品差异化、精细化、多元化的要求进一步提升。

文旅行业热度带动消费回温。中国银联数据显示,今年中秋国庆假期前七天银联网络交易活跃,从日均交易金额看,住宿行业同比增长约50%,交通行业同比增长20%,影视娱乐行业同比增长超过10%。此外,中秋国庆假期前七天,境内游客使用银联卡在境外商户刷卡日均交易金额较去年同期增长超过1.3倍。餐饮、免税店、百货商场等场景增幅居前。

服务零售消费规模攀升。商务部数据显示,假期前七天全国重点监测零售和餐饮企业销售额同比增长9%。根据美团发布的“十一黄金周消费数据”来看:全国服务零售日均消费规模较2019年同期增长153%,迎五年来最旺“十一”,上海、北京、成都、重庆、深圳消费规模位居全国前五。其中,全国餐饮堂食消费规模较2019年同期增长254%。同时,“反向旅游”持续火热,在美团上,林芝、万宁、汕尾、临沧等住宿订单量翻倍增长,小众城市酒店订单量较2019年增幅最高。

国庆档票房有所修复,但力度偏弱。根据国家电影资金办数据,9月29日至10月5日(国庆假期前7天),全国电影票房收入达到25.2亿元,较去年同期的38.8亿大幅增长68.9%,但与观影情绪高涨的2021年和2020年相比仍有较大差距,与今年表现强势的春节档和暑期档相比也略显颓势。今年国庆假期间共有12部新片集中上映,放映场次刷新历史记录,截止5日晚日均放映场次达到43.8场,但密集的排片并未带来观影人数的相应提升,可能与缺乏形成广泛讨论的“爆款”有关,目前票房最高的影片《坚如磐石》在国庆期间也仅创下8.8亿票房收入,与往年同期票房领头羊高达30亿左右票房收入相比显然差距明显。

楼市余温渐褪。虽然今年的中秋国庆假期从9月29号就已经开始,比往年提前2天,但考虑到房企9月季末冲量可能造成短期销量波动不平滑,且直观从30城商品房成交数据上来看,成交量确实在进入10月后有显著下跌,因此我们仍然选用10月1日-5日的数据来进行对比。今年国庆期间,30城商品房日均成交仅4.2万平,较去年同期降幅仍然达到63.4%,与2019年相比降幅仍达到7成以上。8月以来频频放宽的政策带动的楼市回温渐近尾声,市场重回观望等待状态。

【海外篇:美债收益率创近15年新高】

10年期美债收益率上破4.8%,为2007年以来最高。美国9月ISM制造业PMI超预期且创去年11月以来最高,同时8月JOLTs职位空缺961万人,也大大超出预期的880万人,经济韧性偏强导致市场对美联储紧缩预期再度升温,带动美债收益率再度冲高,刷新2007年以来的利率高点。10月6日美国非农数据出炉,9月非农就业新增33.6万人,远超市场预期的17万人,强劲的经济数据及就业数据带动美债收益率全线攀升,30年期美债收益率一度突破5%。“美债风暴”波及日本市场,近一周以来在大量抛售下日债收益率持续走高,10年期日债收益率达到0.8%,为2013年以来最高水平。欧洲债市表现相对平淡,英国、德国、法国10年期国债收益率较节前分别上行5.7BP/3.0BP/0.4BP。

美元指数上行至年内高位,铜金比温和回升。尽管市场多数认为11月将会继续暂停加息,但强劲的经济和就业数据强化了美联储“high for longer”的可能,美元指数在假期内上行至106关口。铜金比温和回升,10月以来均值由19.4升至19.6,显示全球资金风险偏好有回升迹象。

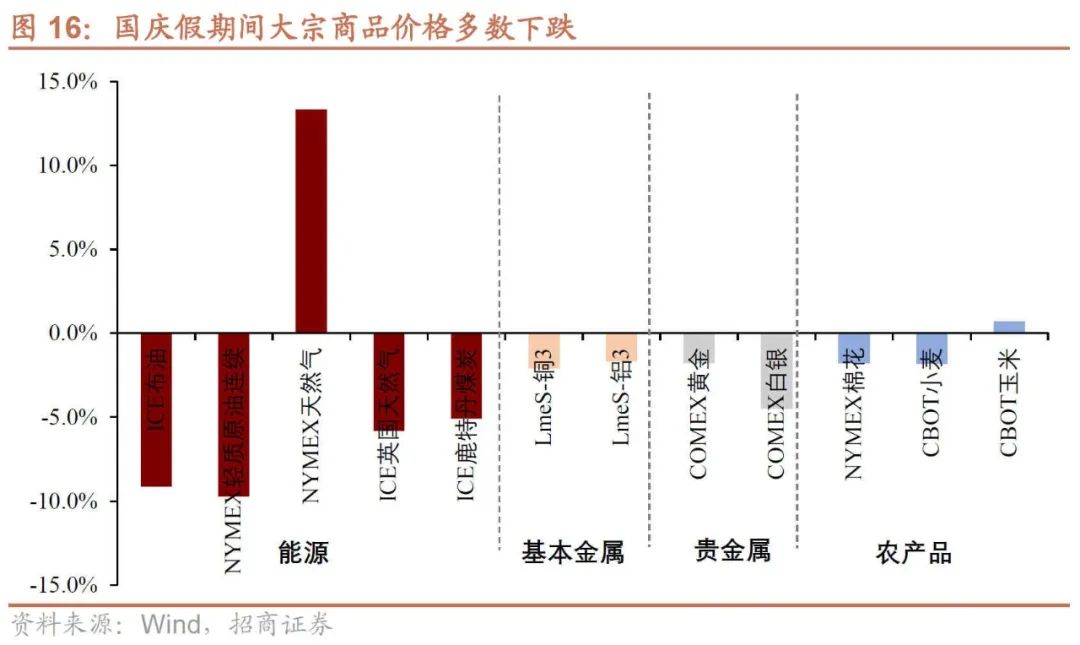

美元强势压制大宗商品价格,原油大幅回调。一方面,美元的走强本身对大宗商品价格构成压制,另一方面,据美国能源信息署(EIA)最新公布的数据显示,美国上周汽油库存增加648.1万桶,增幅创下2022年1月以来新高,而此前预期增加仅30万桶。此外供给侧亦有扰动,沙特一改减产态度,表示如果原油价格高企,该国愿意在明年初提高石油产量,双重冲击下,原油假期下跌近10%。其他能源、基本金属、贵金属以及农产品也普遍以下跌为主。

主要经济体中,美股>欧股>亚太股市。9月29日-10月6日期间,美国及香港股市相对较强,欧洲股市表现普遍偏弱,日本最为弱势。具体来看,美国9月经济数据及就业市场数据均显示经济韧性偏强,但股债的反应却并不一致,美债收益率中枢继续抬升的同时,美股也偏强势。国庆假期间,纳指、标普500指数、道指分别上涨1.7%、上涨0.2%和下跌0.8%,纳指涨幅居前。欧洲股市受美国加息概率提高影响而出现集体下跌,德国DAX指数、英国富时100指数和法国CAC指数分别下跌0.9%、1.4%和0.8%;亚太市场方面,日本股市与欧洲受同样逻辑的主导而出现下跌,港股在9月最后两个交易日受恒大事件冲击大幅下跌,节后略有反弹。日经225指数和恒指分别下跌2.8%和上涨0.7%。总体上看,美股>欧股>亚太股市。

赵心茹 SAC执业证书编号:S1090523030002

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们