“七禾网期货中国程序化排行榜”优秀账户分析——枫林

操作人:裴栋林

江西南昌人,现居杭州。从事财务工作,兼职做期货4年。全自动程序化交易,趋势模型为主,震荡模型为辅,主要盈利为趋势利润,还有一部分区间震荡利润。目前在使用的有十多套交易模型,以股指、螺纹为主,并有七八个商品品种交易模型在试运行。

裴栋林大学毕业后一直从事财务工作,平时会炒炒股票,2010年股指期货推出后,因为当时股票市场不好做,而期货可以双向操作,他觉得可操作的机会更多,就逐步开始研究股指期货。期货和股票相比,他觉得期货的双向交易和T+0是股票无法比拟的,能更好地实行风险控制。

刚开始接触期货的时候,裴栋林还不会程序化自动交易,但也是使用机械的交易系统来手动交易,因为没有严格的按照自己制定的交易系统来执行,加上资金又是配资来操作,杠杆上面加杠杆,本金不到两月亏损殆尽。之后一年多时间他就停止了交易,着手研究程序化交易,经过多次反思,他觉得当时如果严格按照交易系统来执行,即使是配资增加了杠杆最后也是能盈利的。因为股指在2010~2011年那段时间趋势性非常好,很简单的一个趋势交易系统就能盈利。

裴栋林经常会参加一些论坛和交流会,经常会听到“主观交易和客观交易哪家强”的争论,他认为无论是主观还是客观都是方法和工具,不能说刀和剑谁厉害,适合自己的就行,二者大方面其实是相同的,客观交易的数据来自于历史,主观的交易经验也来自于历史,客观交易的模型是主观而成,模型如何使用?如何分配资金是有主观因素的。事实上主观客观赚钱亏钱的都有,所以关键不在工具,而是背后使用工具的人。

“能在市场上活着就好,始终保持对市场的敬畏,以战战兢兢、如履薄冰的心态走过交易的每一天。”这是裴栋林对期货的态度。

获奖情况:

1、 期货日报主办的第七届全国期货实盘赛—量化基金经理选拔赛,获鼓励奖,排名12位。

2、 期货日报主办的第八届期货实盘交易大赛程序化组排名11位,获程序化组优秀奖。

3、 东航期货蓝海密剑实盘大赛,三个多月净值1.8894,暂列上尉军衔。

“枫林”账户概况

|

交易笔数(开仓、平仓)

|

3748笔

|

交易周期

|

430天

|

|

盈利笔数(平仓)

|

798笔

|

亏损笔数(平仓)

|

1071笔

|

|

胜算

|

42.70%

|

盈亏比

|

1.17:1

|

|

累计手续费

|

66638.20元

|

累计净利润

|

480022.88元

|

|

平均每笔盈利

|

3693.20元

|

平均每笔亏损

|

-2355.52元

|

|

平均每笔费用

|

17.78元

|

费用占比

|

12%

|

|

最大连续亏损次数

|

14次

|

最大连续盈利次数

|

7次

|

|

最大盈利率

|

303.58%

|

最大亏损率

|

15.42%

|

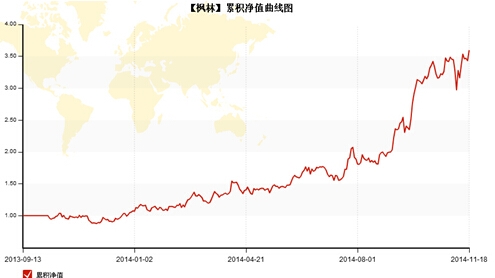

“枫林”账户于2013年9月13日在七禾网期货中国实战排行榜注册并开始交易,该账户初始资金576014.34元,截止到2014年11月17日,账户权益为493802.49元,期间有出入金,累计净利润480022.88元。

“枫林”累积净值曲线图

若要联系枫林,与其开展资产管理合作,期货中国可为您预约,电话:0571-85803287

该账户从2011年9月13日至今(2014年11月18日),累计净值3.59,累计收益率259.30%,最大回撤15.42%。在控制回撤上,裴栋林在单个模型的回撤率基本控制在一手保证金以内,但他不会刻意追求降低回撤,他认为过于追求低回撤同时也会束缚盈利能力和普适性,目前他认为有效降低回撤率的办法就是多策略、多品种组合。

在止损上,裴栋林也有自己独到的理解“交易模型本身就有止盈止损,把它叫做技术止损,交易模型还有生命周期,把它叫做系统止损,比如之前有几个模型达到历史最大回撤或者资金曲线3~6个月盘整不出新高,我都停止使用。”

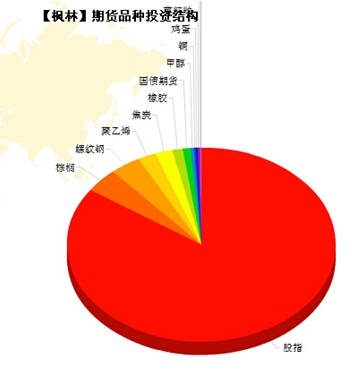

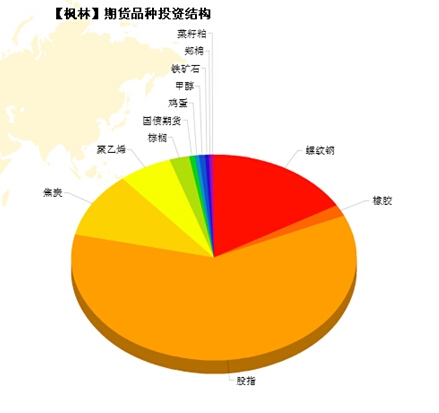

“枫林”期货品种投资结构——持仓偏好图

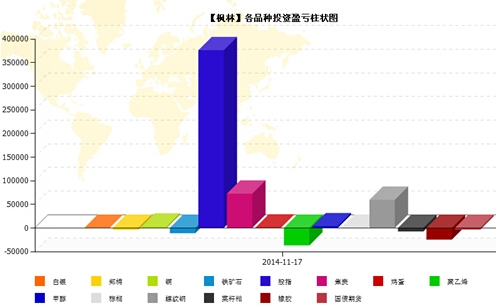

“枫林”各品种投资盈亏柱状图

从上面的成交偏好图、持仓偏好图和品种盈亏图中发现,成交、持仓、盈利最大的品种都是股指期货。裴栋林选择股指期货作为主要操作的原因是股指市场容量巨大,价格相对比较连续,比较适合程序化交易。其它品种,裴栋林还看好螺纹、橡胶、鸡蛋、PTA、甲醇等,以前他觉得焦炭还可以,但出了夜盘之后就不行,不管是主观交易者还是程序化交易者都反映,波动节奏变了,不好操作。现在裴栋林逐步增加其它商品的品种,他表示如果以后国债期货成交量上来之后会着手研究,目前有几个股指模型在国债上比较适用。

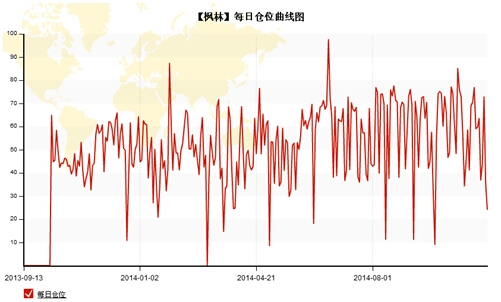

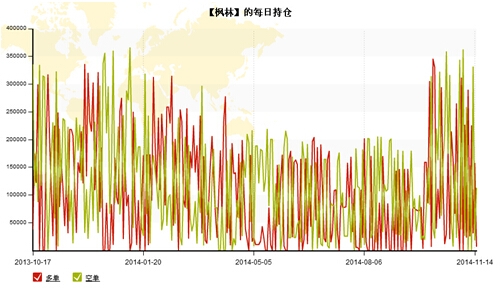

“枫林”每日仓位曲线图

“枫林”的每日持仓图

从每日仓位曲线图和每日持仓图上发现,该账户仓位在50%~70%,多单、空单持仓都有涉及。在仓位控制上,裴栋林对自有资金一般是保证金加上历史最大回撤,仓位偏重一些;客户资金会保守一点。如果组合策略达到历史最大回撤会减仓,裴栋林认为重仓交易回撤大,盈利也大,轻仓交易回撤小,盈利相对小。如何选择重仓交易还是轻仓交易要看资金实力和心理承受能力。

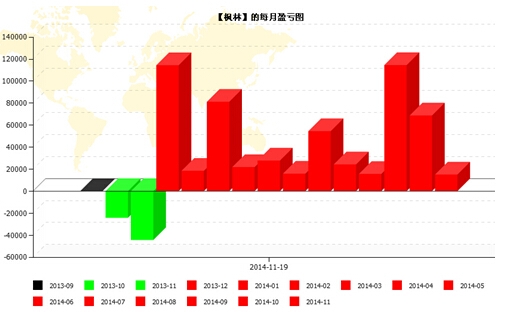

“枫林”每月盈亏图

从每月盈亏图上发现,共计15个月,除了2013年9月份没有交易,其它14个月,2个月亏损,12个月盈利,从2013年12月开始,每个月都盈利。裴栋林表示去年9、10月份的亏损是因为模型失效,后来撤掉,他又完善了几个策略,组成新的交易组合,差不多能达到每月盈利,后来实盘近一年来也基本上能达到这个效果。数据截止到2014年11月19日。

七禾网期货中国注:成绩代表过去,未来充满挑战

想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动、交易培训、招聘信息、基金产品等,就关注我们的微信平台吧,平台号“www7hcncom”、中文名“七禾网”,或者直接登录微信扫一扫以下二维码:

(七禾网 期货中国 翁建平分析整理)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们