来源:紫金天风期货研究所

【20230911】棉花周报:纱线库存高企,市场分歧较大

观点小结

核心观点:中性 内盘抛储提量、滑准税进口、减产不及预期,郑棉偏弱,海外由于得州、印度干旱,美棉强势,外强内弱,关注内外棉价差走缩。

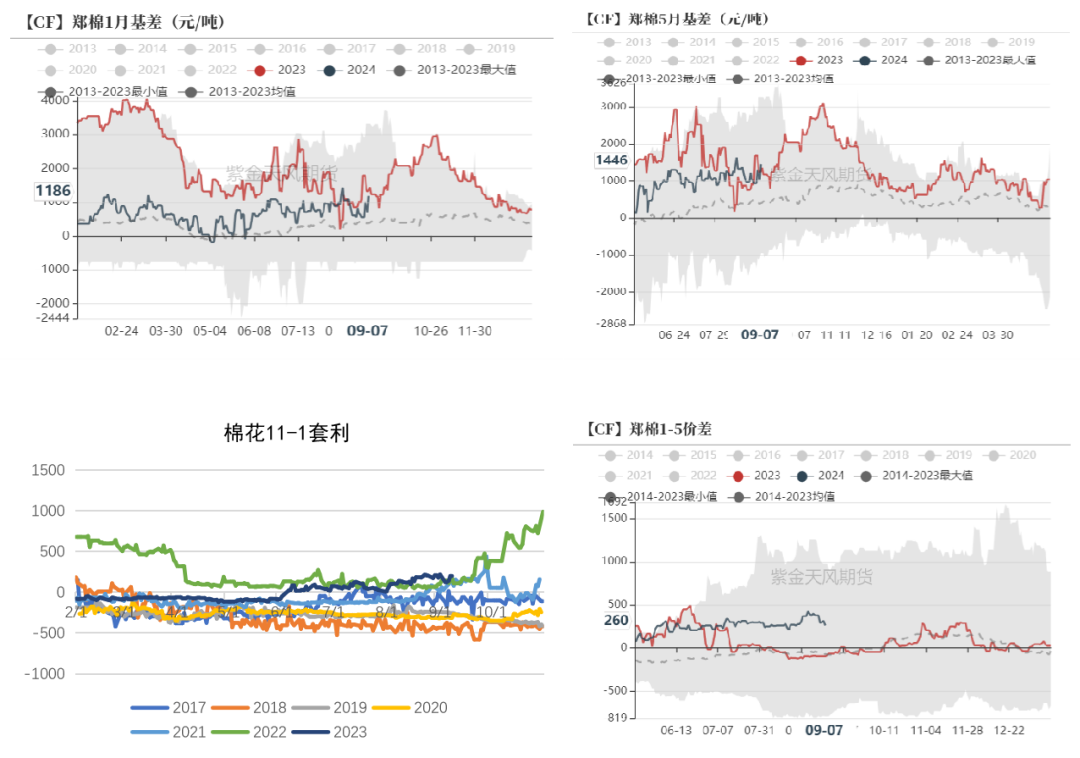

月差:中性 关注11/1反套。

现货:偏空 盘面受宏观情绪打压,现货坚挺,基差走扩。抛储维持100%成交,但9.4起抛储继续放量。

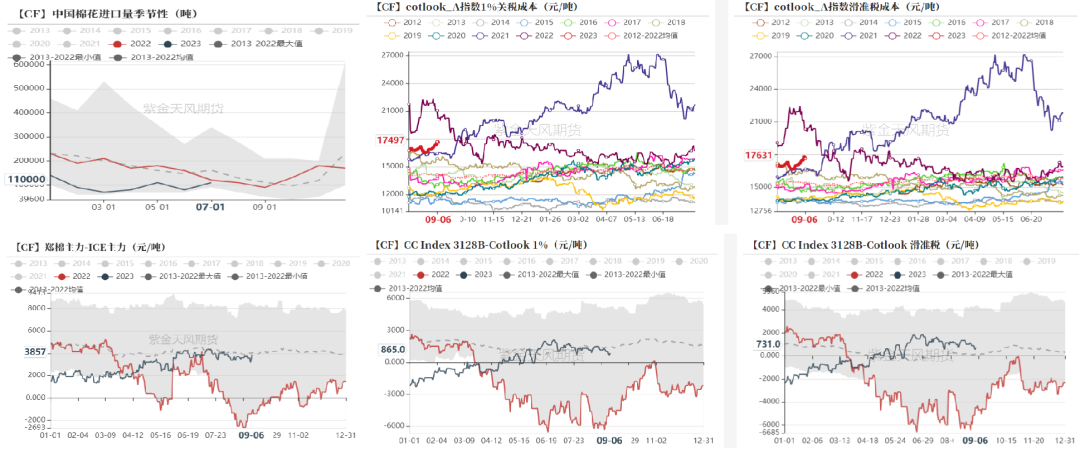

进口棉:偏空 内外棉进口窗口打开,配额内存在进口棉套利空间,关注内外棉价差走缩。

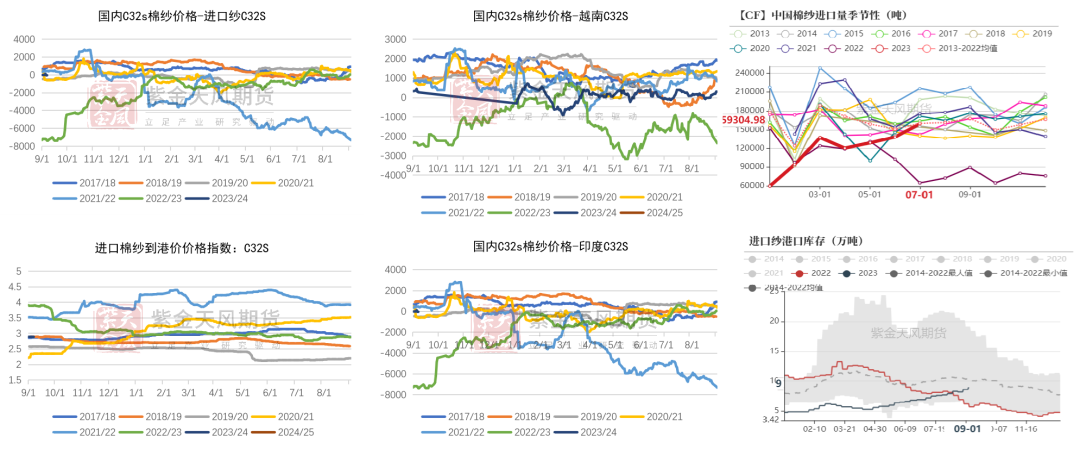

进口棉纱:偏空 进口纱7月进口增加,港口库存继续增加,已经高于去年同期水平,但是汇率贬值侵蚀了进口纱利润,预计后期纱线进口放缓。

库存:中性偏多 1)纺企原料上升、棉纱成品库存下降;2)织厂原料刚需补库,坯布库存去库,呈现边际好转。

新年度种植预期:中性偏多 USDA8月报告对美棉产量大幅下调54.6万吨,影响偏多。最新的USDA8月报告及BCO报告对中国棉花产量均无进一步调整,当前新疆棉产量550万吨已经被市场充分计价。关注9月USDA报告。

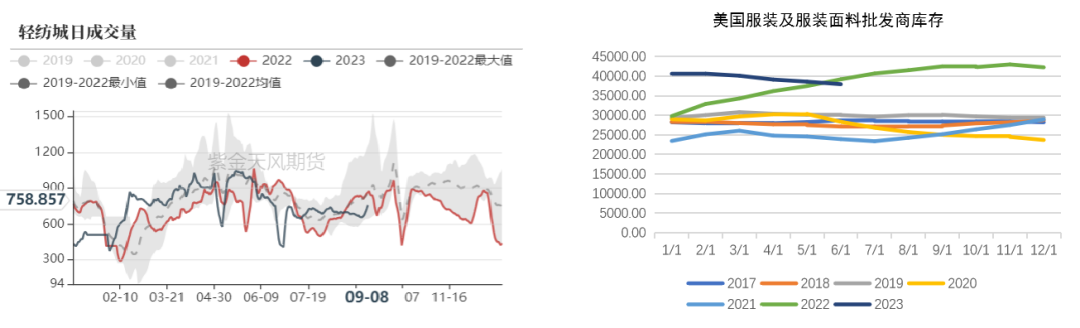

全球终端消费:中性 美国服装及服装面料批发商库存下降缓慢,持平于去年同期(偏空),USDA8月报告对于新年度的全球棉花消费、贸易量均同比调增,持积极态度(偏多)。整体看东南亚、国内纱线端开机率依然高位维持(偏多),外盘纱价维持稳中偏强走势(偏多)。

宏观:偏空 宏观情绪走弱,美元指数走强,导致大宗商品普跌。

中国:纱线堆积但开机不减

储备棉从9.4起挂牌量增至2万吨/天

数据来源:紫金天风期货研究所

中国 - 关注商业库存消耗情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

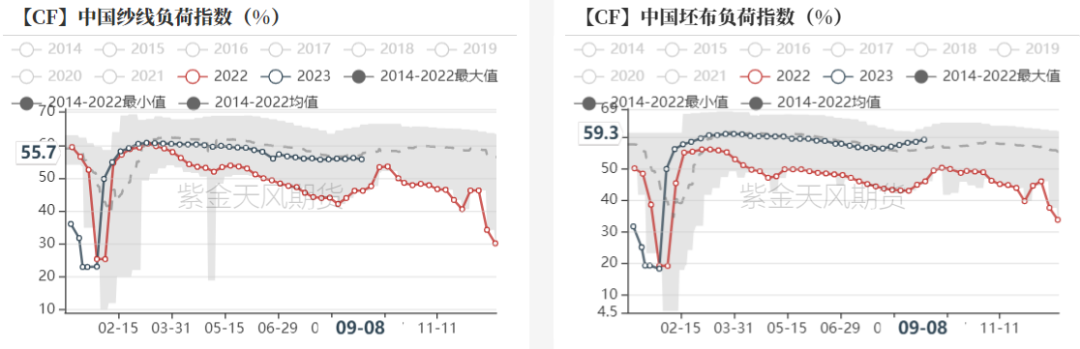

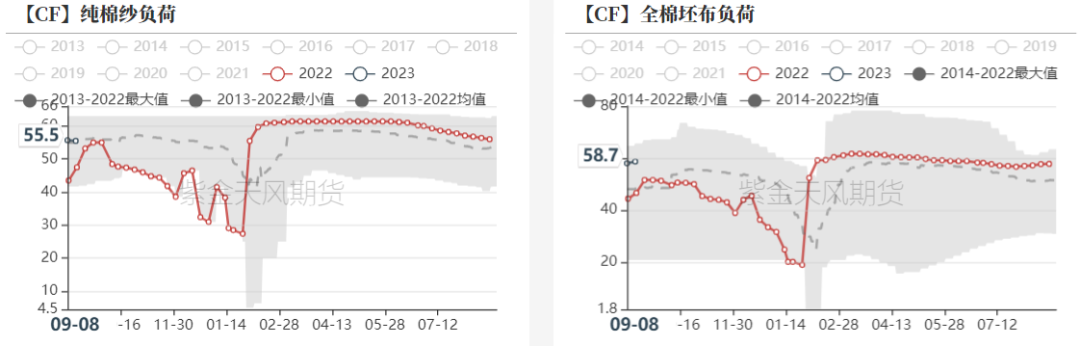

下游负荷:布端开机率稳中抬升

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

纺织产业链库存:纺企原料补库

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

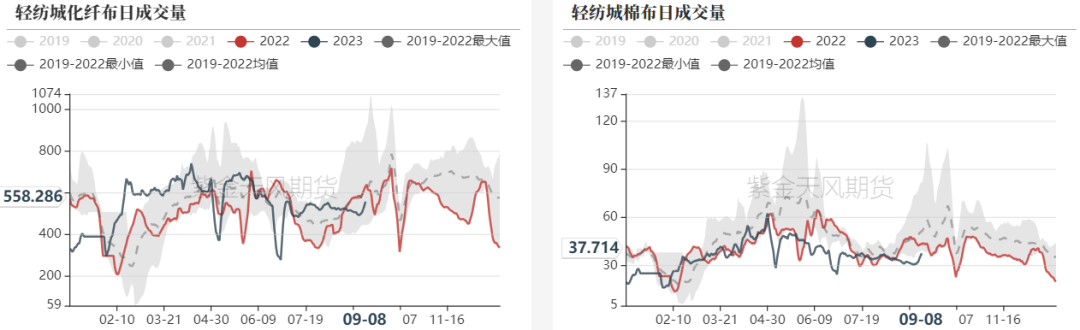

轻纺城成交情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

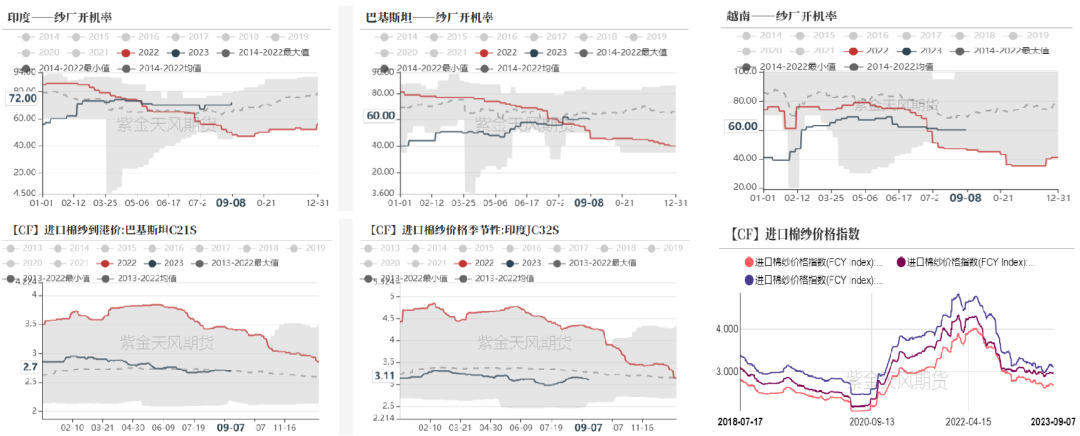

棉纱:中低支纱成交好转,内地纺纱亏损小幅扩大

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

棉纱:进口纱利润受汇率侵蚀,预期后续进口放缓

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

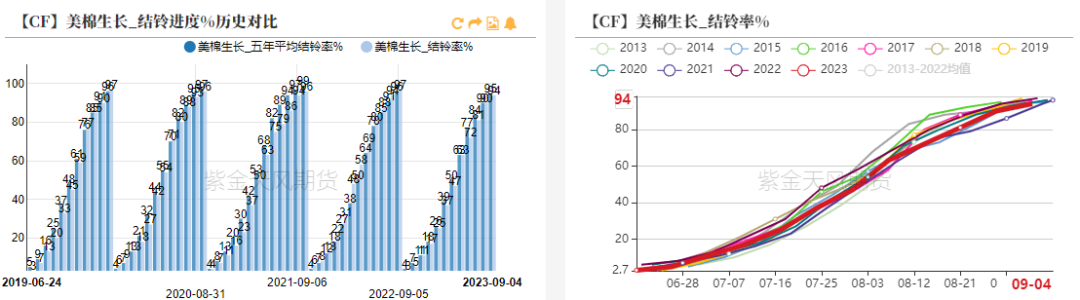

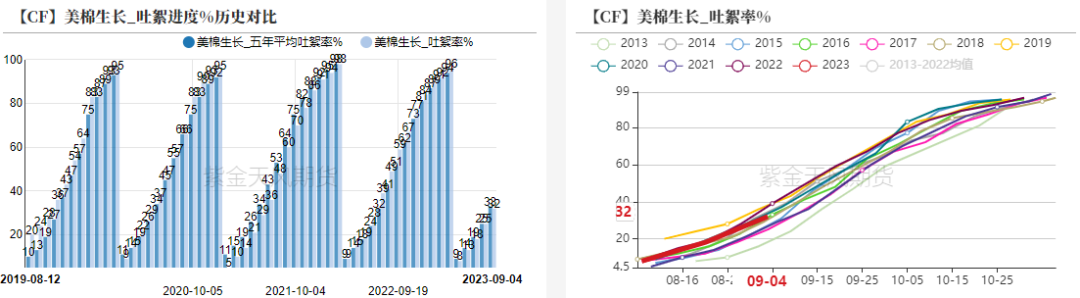

海外:关注9月USDA报告

美棉 - 优良率继续下降,关注USDA对美棉产量调整

-

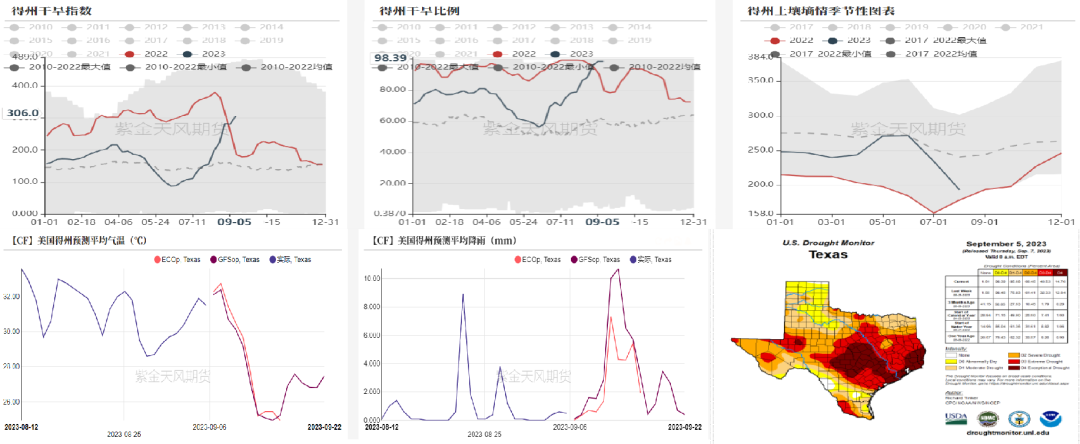

美国农业部(USDA)在每周作物生长报告中公布称,截至2023年9月3日当周,美国棉花优良率为31%,前一周为33%,上年同期为35%。

-

截至当周,美国棉花结铃率为94%,上一周为90%,上年同期为97%,五年均值为95%。

-

截至当周,美国棉花盛铃率为32%,上一周为25%,上年同期为37%,五年均值为33%。

-

优良率下降、干旱延续,不排除USDA9月报告下调美棉产量的可能性。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

美国重点棉区天气情况:得州干旱维持

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

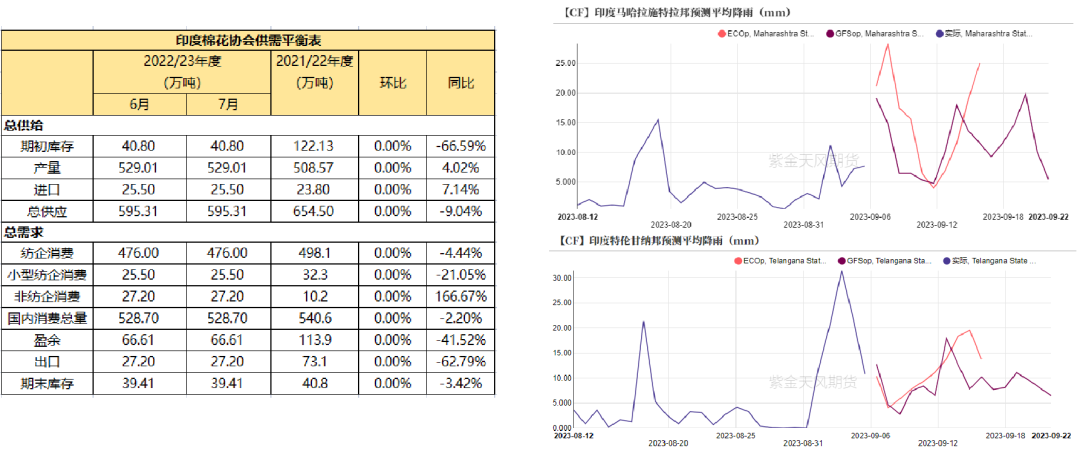

印度:关注干旱情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

东南亚纱线情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

价差&持仓

月间价差:关注11/1反套

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

进口棉内外价差:进口窗口打开,关注配额发放后进口情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们