转自:财信期货研究

核心观点 CORE VIEW

沙特将每日100万桶的“自愿”减产计划再延长3个月至年底,俄罗斯也将继续自愿减少30万桶/日的石油供应至12月底,消息公布后两油拉涨至年初以来高点。目前原油供需缺口持续存在,全球库存持续去化。

微观结构上,原油月差维持强劲,成品油库存低位且裂解价差持续去化。对于后续行情,供给缩量持续,除非需求大幅崩塌,否则油价强势延续。后续需要关注的点在于海外汽油需求旺季过去对炼厂开工的影响和美国可能放松对于部分产油国制裁的行为,进而增加非美市场的供给。

参考以往周期,在高利率的背景下,经济复苏的动能和持续性存在很大的不确定性。因此我们做出两种假设:1)美国未来若干季度不会衰退,未来内外共振有望驱动原油价格回升,布油有望再度走向100-120美元/桶;2)第二种场景, 是进入衰退,联储进入降息周期,原油需求会明显回落,但由于欧佩克的减产拖底,油价下方空间有限,将再度给出战略性做多时机。

观点:短期维持布油80-95美元/桶区间震荡运行的观点;

关注点:沙特、俄罗斯、伊朗等原油产量及出口,全球经济数据及油品需求。

研报正文 TEXT

01

沙特延续减产对原油市场的持续收紧

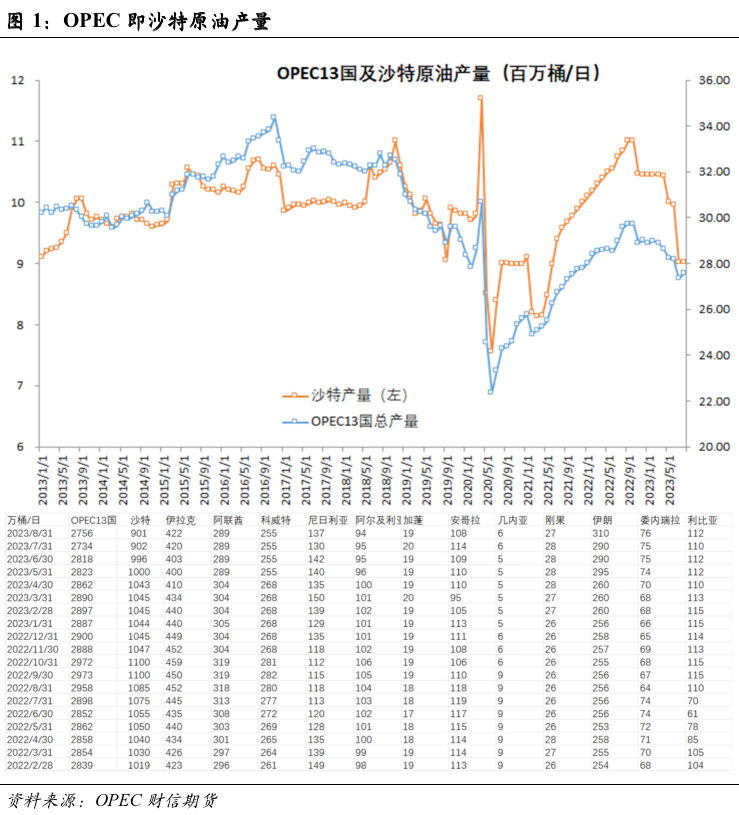

9月5号晚间,欧佩克+减产月度定调尘埃落定,沙特没有任何增产意愿,将每日100万桶的“自愿”减产计划再延长3个月至年底,并每月对石油减产进行评估,俄罗斯也将继续自愿减少30万桶/日的石油供应延续到12月底。此前市场预期沙特取消额外减产或仅逐月维持,消息公布后两油拉涨至年初以来高点,在人民币再度贬值的节点,原先谨慎跟随的内盘SC大幅拉涨。

从量级来看,沙特原油产量降低至901万桶/日,为2021年6月以来的最低水平,OPEC国家产量为 2021年8月以来的最低水平,与当前攀升至历史新高的原油需求形成明显的供需错配,而沙特和俄罗斯7、8月原油出口也都出现了明显下降。为完成沙特今年的财政预算目标,沙特意将Brent维持100美金,减产态度坚决,目前原油供需缺口持续存在,全球库存持续去化。

微观结构上,原油月差维持强劲,成品油库存低位且裂解价差持续去化。对于后续行情,供给缩量持续,除非需求大幅崩塌,否则油价强势延续,Brent区间80-95,短期驱动仍向上。

02

近期的扰动因素

成品油尤其汽柴油需求具有明显的季节性特征。如国内汽油出行需求高峰集中在春、秋两季,而“金九银十”是国内柴油用油需求旺季;欧美含夏季出行和冬季取暖油需求两大旺季,炼厂往往在油品需求季节性切换之际进行检修。当前节点,海外成品油库存仍然处于低位,汽油表需出现下滑的迹象,汽油裂差开始高位回落,市场担心海外炼厂开工边际走低一定程度抑制原油需求。

但我们也看到,目前海外柴油都处于偏低的库存,而且紧缺依然存在,沙特、俄罗斯减产所带动的原油和成品油出口下降形成了广泛的影响。成品油利润处于历史同期高位, 从炼厂的角度后续会使得炼厂开工水平的边际改善。此外,中国主营和地炼开工维持在高位(本周主营和地炼分别在83.12%,62.9%高位水平),季节性的投料需求走弱形成油价回调的概率较低。

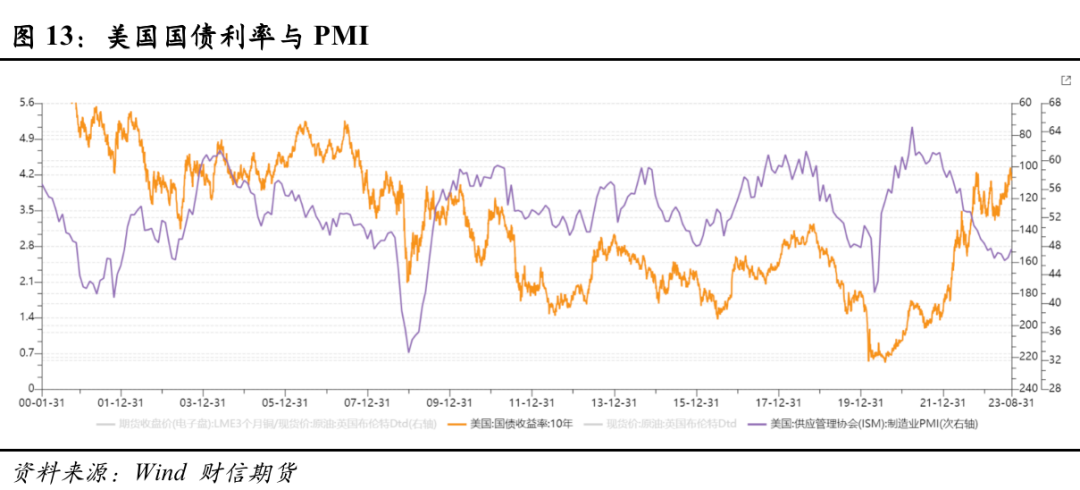

影响油价的另一大扰动来自宏观方面。我们看到,美国7月CPI(3.2%)小幅反弹,由于能源价格向上的贡献,市场预计8月CPI会继续反弹,进而引发通胀反复。美国通胀环境没有改变的情形下,市场对9月利率预期是按兵不动,并预期在明年5月份会出现首次降息,而10年美债利率和美元指数目前仍在走高,高利率及金融环境收紧,这对全球风险资产显然不太友好。

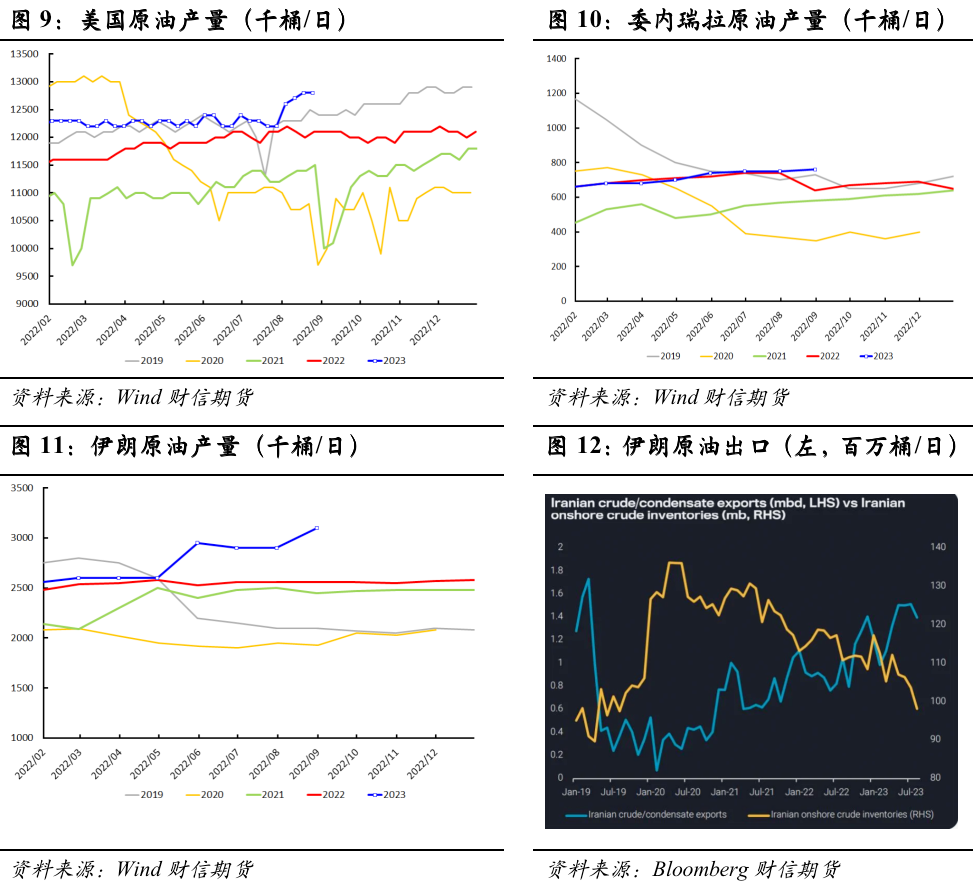

随着油价的持续上涨,高通胀问题无疑会被激化,距离美国行政性介入的可能性就越大,美国可能放松对于部分产油国制裁的行为,进而增加非美市场的供给,典型的国家为伊朗和委内瑞拉。

当前,伊朗当前石油产量约310万桶/日,产能为385万桶/日,出口140万桶/日,如果美国彻底放松伊朗制裁,可释放的产量可达60-180万桶/日,伊朗目前的原油在岸库存和浮仓已经大幅下降;委内瑞拉在2015年受制裁前的产量为240万桶/日,目前维持在76万桶/日长达1年之久,由于设备老旧和投资不足,短期难以释放增量。

03

中周期的油价空间

原油属于典型的后周期资产,具有较低的金融属性,从以往周期来看,只要经济动能存在韧性,即使在利率政策紧缩的环境,油价仍然具有较大的弹性。

当前节点,美国经济“软着陆”成为市场主流预期,虽然近期美国失业率回升至3.8%,一些观点认为美国经济正在高通胀、高利率的状态下,进入新一轮的景气循环。如目前的美国房地产投资企稳,制造业制造业资本开支加速,耐用品消费明显反弹,8月的ISM非制造业PMI达到54.5,创下六个月高位,制造业PMI也有触底回升的迹象。

参考以往周期,在高利率的背景下,经济复苏的动能和持续性存在很大的不确定性。因此我们做出两种假设:

1) 第一种场景,美国未来若干季度不会衰退,美国需求会驱动上游能源价格继续保持偏强状态。而国内7月的PMI数据总体呈现底部企稳状态,未来内外共振有望驱动原油价格回升,特别是在供给受限的情况下,布油有望再度向100-120美元/桶。

但油价-通胀-利率-经济链条会形成相互牵制,高利率环境被延长,经济潜在扩张的时间将明显短于其他周期,正如鲍威尔所说的“we are navigating by the stars under cloudy skies”,我们在乌云密布的大空下寻星导航,届时全球资产的波动率也会明显加大。

2) 第二种场景, 是进入衰退,高油价+经济回落+财政冲击,尤其在今年四季度和明年一季度衰退,则联储进入降息周期,十年期美债收益率回落。这种背景下,原油需求会明显回落,原油开始会明显跑输权益资产和其他金融属性较强的商品。但由于欧佩克的减产拖底,油价下方空间有限,预估运行于65-90美元/桶,再度给出战略性做多时机。

供稿 |苏斌 (F3068772 ;Z0014930)

编辑|谢佳

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们