五矿期货微服务

黑色分析师

赵 钰

从业资格号:F3084536

交易咨询号:Z0016349

黑色分析师

陈张滢

从业资格号:F03098415

报告要点

POINTS

7月中旬以来,我们始终建议将工业硅盘面价格以偏多思路对待,并注意价格反弹的机会,盘面也确实如我们所预期的,发生了向上的中枢上移。但受累于基本面依旧偏弱影响,主要是供给端持续走高以及高位库存、大幅升水的期现基差结构等因素,盘面价格走势“一波三折”,难以在交易层面捕捉较好的单边参与点。

展望后期,综合需求端的边际向好现实及预期、成本端未来的抬升预期、供给端的见顶回落预期以及近月仓单与持仓量之间尚不匹配等因素,我们认为盘面仍在酝酿一次向上反弹的机会,存在潜在的做多机会,但具体时机以及能否给出合适的结构、点位仍需等待观察。

7月份以来,盘面价格底部盘整,价格中枢小幅上移

7月中旬以来,我们始终建议将工业硅盘面价格以偏多思路对待,并注意价格反弹的机会。

一方面基于我们对于盘面结构的理解,价格在7月中旬附近已经对上市以来的下行趋势线形成摆脱,宣告一段趋势的终结,并伴随着盘面活跃度的显著提升,体现在成交量以及持仓量的显著上升之中;

另一方面,则是基于盘面价格在6月中旬已经就“需求的差、供给的过剩(含高库存及对产量的预期)以及对于海外需求的担忧”进行了充分计价,表现为价格一路跌至接近12000元/吨(针对加权指数,下同)的“超跌”。对此,我们在前期专题《工业硅:6月份以来,盘面为何“蠢蠢欲动”?》中做出了阐述。因而,我们几乎可以认为,悲观的因素已然被全部计价,边际的方向变化有更大概率是朝着向好的一侧演变,对应着价格向上发生反弹的概率大于向下,只是在时机上存在不确定性,需要进一步等待。

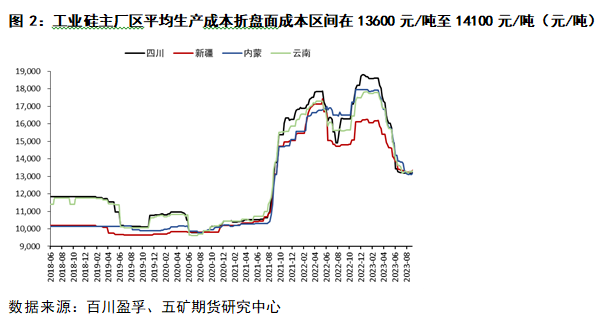

除此之外,站在7月中旬的时间节点上,我们看到以新疆、云南、四川为主的主厂区平均生产成本(百川盈孚口径数据)分别为13318元/吨、13200元/吨以及13196元/吨,折合对应盘面成本在13600元/吨至14100元/吨的区间内。而当时盘面价格仅为13300元/吨,从成本角度进行考虑,盘面属于估值偏低的状态。

综合以上几点,我们得出了“以偏多思路对待,注意价格反弹机会”的结论,盘面也确实如我们所预期的,发生了中枢上移。截至发稿日,盘面价格较之7月中旬上涨了接近800元/吨或6.7%。但受累于基本面依旧偏弱影响,主要是供给端持续走高以及高位库存、大幅升水的期现基差结构等因素,盘面价格走势“一波三折”,难以在交易层面捕捉较好的单边参与点。

多晶硅利润改善后产量回升、房地产相关诸多利好政策落地下有机硅及铝合金需求改善预期带来我们所“期待”的工业硅基本面的边际好转因素

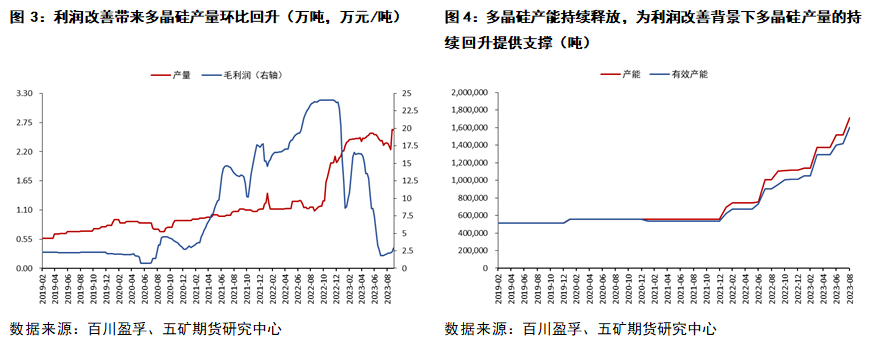

据百川盈孚数据,多晶硅生产平均毛利在前期出现显著、大幅回落之后,近期出现企稳,并伴随多晶硅价格的反弹有一定程度回升。截至9月初,多晶硅平均毛利约2.9万元/吨,较之低点的1.8万元提升1.1万元/吨。价格端以及利润端的企稳回升,带动多晶硅产量环比改善,周产自低点2.3万吨显著回升至当前2.6万吨的新高水平。

此外,我们看到多晶硅产能如期持续释放。截至8月份,百川统计口径下多晶硅有效产能160.45万吨,同比增加70.4万吨或78.18%。

大幅投放的产能以及价格、生产利润的企稳回升构成了我们认为多晶硅将继续释放工业硅需求支撑力度的重要落脚点。其中,在价格企稳回升背景下,可观的生产利润(接近3万元/吨的毛利)带动生产的顺势回升,我们认为是再合理不过的商业行为。

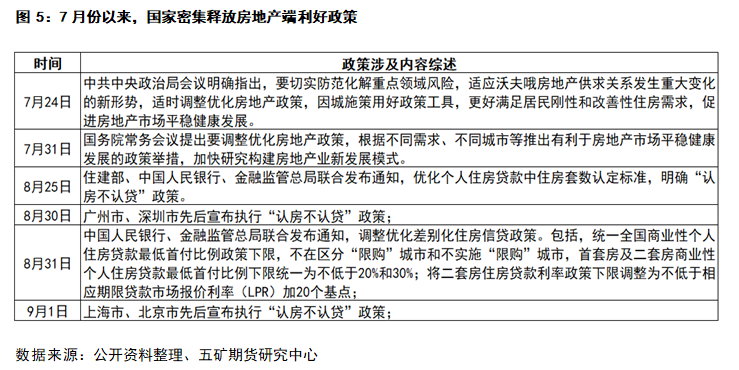

此外,另一个需求端的边际向好因素,或者说向好的预期因素,来自于7月份以来国家密集释放的房地产利好政策,其中8月底在北上广深等地落地的“认房不认购”、对于差别化住房信贷政策的优化以及调整存量首套房贷款利率等“超预期”力度政策对市场信心产生显著提升。政策带动房地产端信心抬升的同时,体现在房地产板块的显著拉升,与房地产密切相关的有机硅、铝合金方面需求也随之产生了向好转变的预期。

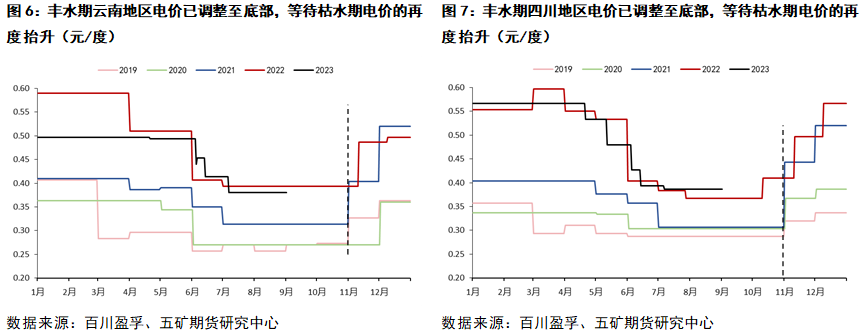

成本已至丰水期低点,未来存在电价上调带来的丰水期成本上移预期

6-9月份是云南、四川地区传统的丰水期,我们看到,云南及四川两地电价随着水电在丰水期的显著增长已季节性下调至低点,占据工业硅成本三成以上的电价已然见底,往后我们更多的是看到10月份往后枯水期电价的季节性上调预期。季节性角度来看,枯水期电价平均高出丰水期0.1元/度-0.2元/度不等,这意味着按照当前电价折算的盘面成本,13600元/吨到14100元/吨的区间,将在枯水期继续上移1300元/吨至2600元/吨(西南地区),但由于新疆地区电价季节性变化不显著原因,我们预计枯水期盘面成本区间将至少调整至14100元/吨至14900元/吨附近,这意味着盘面价格仍有继续上行空间。

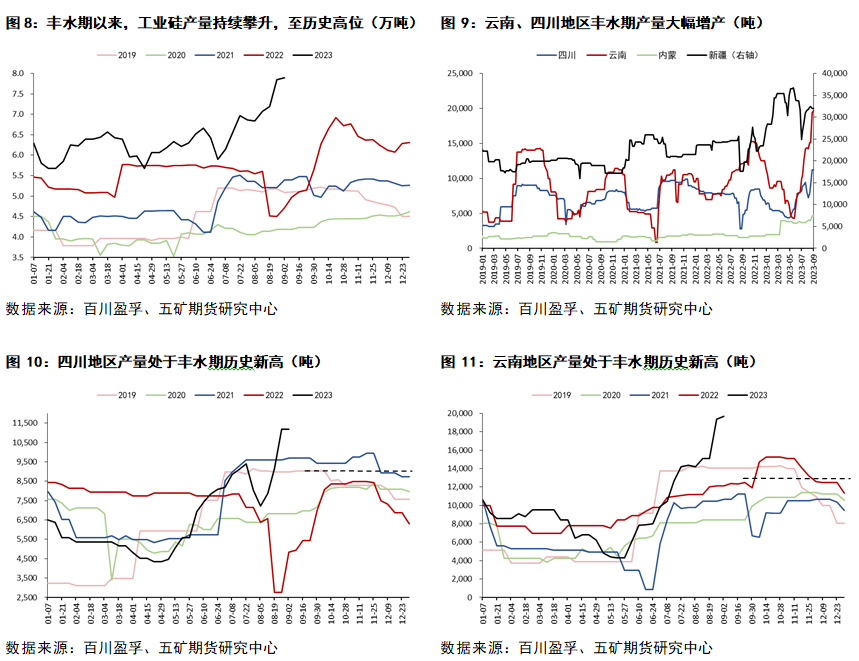

丰水期以来西南地区增产带动供应持续攀升,但随着丰水期即将过去,未来供应存在一定回落预期

丰水期以来,随着云南、四川两地工业硅产量的持续、大幅回升,并创下历史新高,工业硅整体产量呈现持续攀升态势,同样创下了周产新高。当前的高供给给予市场价格压力,并且出于丰水期仍未结束、工厂生产依旧保有利润等因素考虑,工业硅产量是否见顶依旧难以判断。但我们认为,工业硅产量的大幅增加,是市场在年初就已经有的预期,是计入价格内的因素,对于价格的增量压力有限。

与之相反,我们看到的是丰水期过后的枯水期(10月份之后),西南两地,云南及四川,在供应上将产生的减量,按照季节性考虑,约接近1万吨/周的减量,这将是对于价格的又一潜在利好因素。

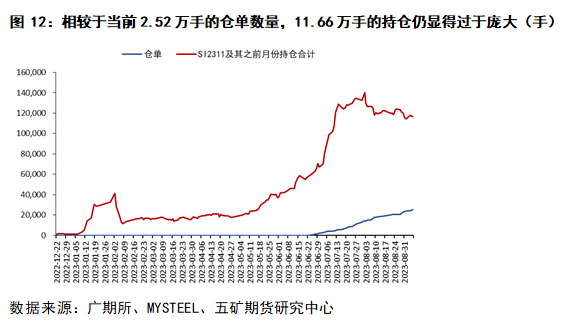

工业硅10合约及11合约仍存在相较于仓单过高的持仓,这或成为价格短期波动的潜在风险因素

由于交易所交割相关规则中,工业硅注册仓单需要在11月底进行集中注销,因此我们只考虑11月合约以及之前合约合计持仓与当前注册仓单的对比关系。我们发现,虽然前期盘面价格与421#现货之间1000元/吨以上的升水带来了注册仓单的大幅累积,但随着市场可交割421#现货逐渐紧俏,现货持续上涨下553#现货与盘面几近平水等因素,近期注册仓单增速显著放缓。

截至发稿日,交易所合计注册仓单2.52万手,工业硅11月合约以及10月、9月合约合计持仓11.66万手。相较于当前的已注册仓单的规模,近月持仓数量仍显得过于庞大,若近月持仓后期仍不退去,我们提示这或成为短期价格异常波动的风险因素。

因此,综合需求端的边际向好现实及预期、成本端未来的抬升预期、供给端的见顶回落预期以及近月仓单与持仓量之间尚不匹配等因素,我们认为盘面已然在酝酿一次向上反弹的机会,存在潜在的做多机会,但具体时机以及能否给出合适的结构、点位仍需等待观察。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们