来源:枣汇

摘要

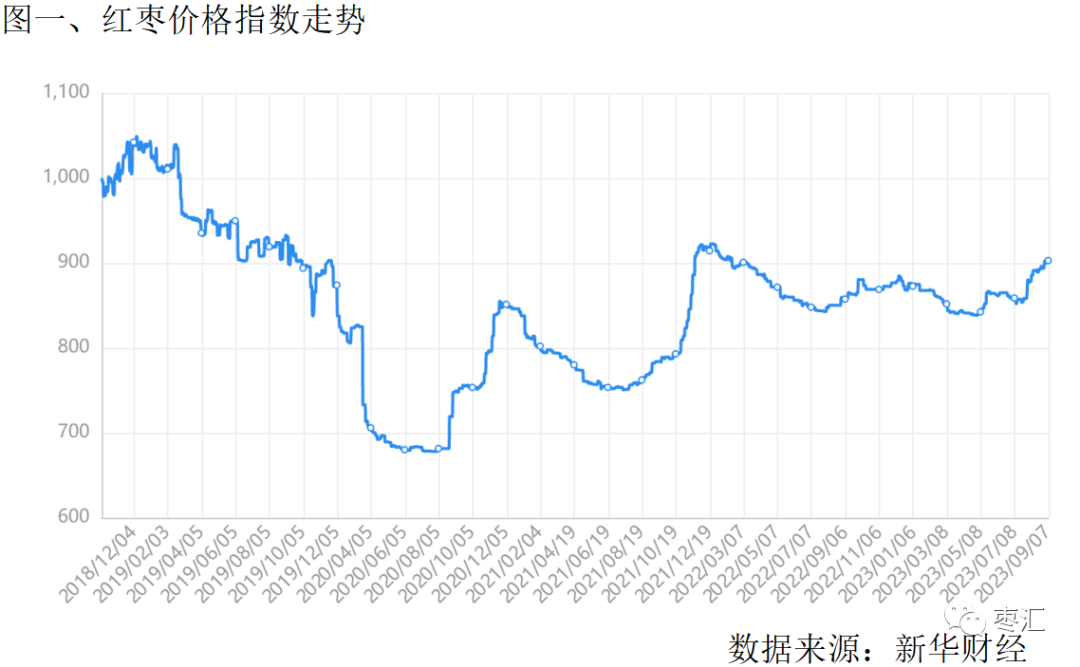

截至9月7日,新华(阿拉尔)红枣价格指数报902.88点,周环比上涨0.42%,分地区看,新疆产区红枣价格指数周环比下跌0.01%,批发市场红枣价格指数周环比上涨0.62%。

上游产区方面,上游红枣进入成熟期,产量减产已经确定。新年度红枣价格大概率会保持高位运行,收购季通货收购价预计高于去年。

下游市场方面,沧州、广州本周大量到货,双节补货数量较多,购销氛围较好,总体价格持稳。社会库存方面,结转库存高于去年同期,对新季枣减产造成的供应影响有部分弥补。

新季枣方面,入秋后产区天气逐渐降低,红枣开始上色变红,红枣进入成熟期,目前红枣质量较好,质量方面仍需继续观察。后期需要关注大风冰雹等极端天气。

短期下游客户低价采购仓单补货为主,上游客户现货适当上调销售基差。

第一部分 国内主要干鲜果价格

一周数据总览

主要商品价格指数及主要水果价格指数

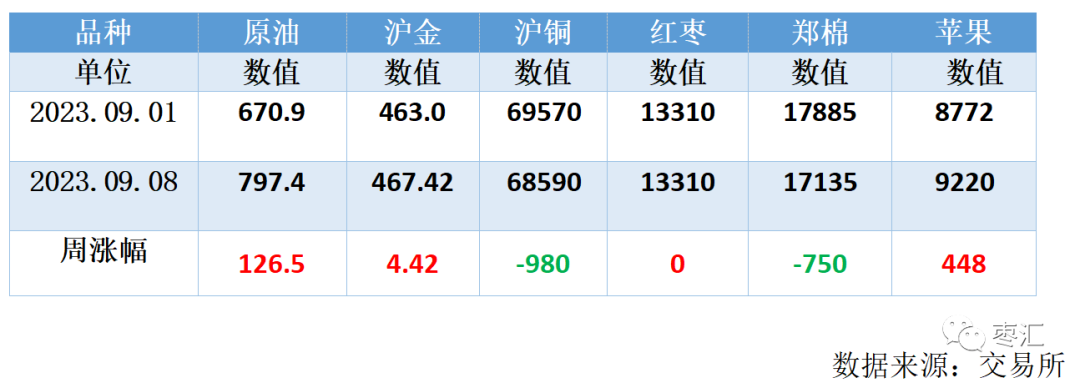

表一、国内主要商品价格指数

表二、国内主要干鲜果价格指数

国内主要商品,原油上涨,沪金小幅上调,铜下跌,红枣持平,棉花下跌,苹果上涨。

水果指数较上周相比小幅下调;灰枣指数较上周上调;香蕉批发指数持平;苹果批发指数本周较上周持平;葡萄、皇冠梨批发指数未更新。

第二部分 红枣现货市场分析

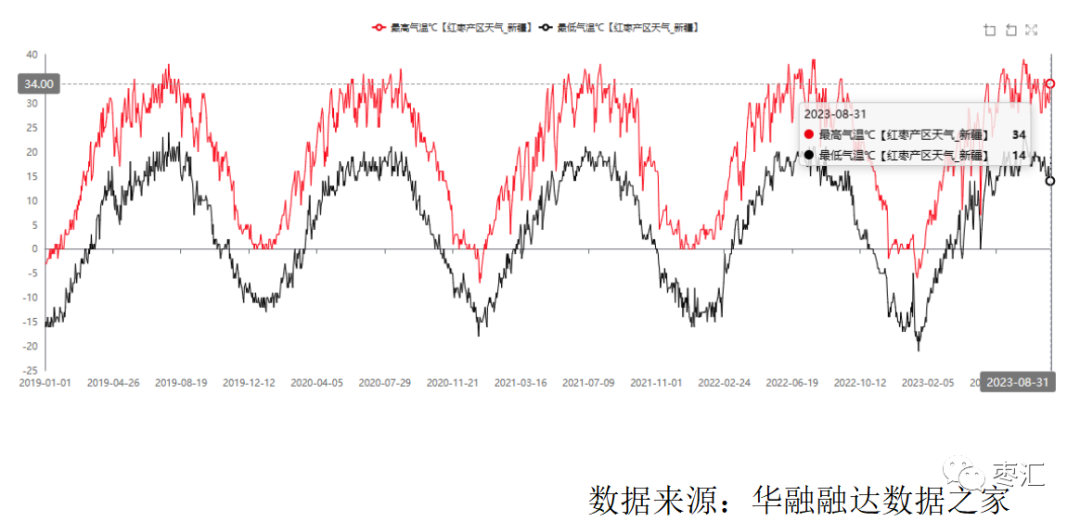

1、南疆天气情况

产区未来一周,喀什地区气温在16-32℃,阿克苏地区气温在14-33℃,气温最低气温较上周小幅下降。立秋气温逐渐转凉,昼夜温差变大,枣园红枣开始变红,逐渐成熟,需关注大风、冰雹等极端天气。

2、红枣价格走势

截至9月7日,新华(阿拉尔)红枣价格指数报902.88点,周环比上涨0.42%,分地区看,新疆产区红枣价格指数周环比下跌0.01%,批发市场红枣价格指数周环比上涨0.62%。

2、产区情况

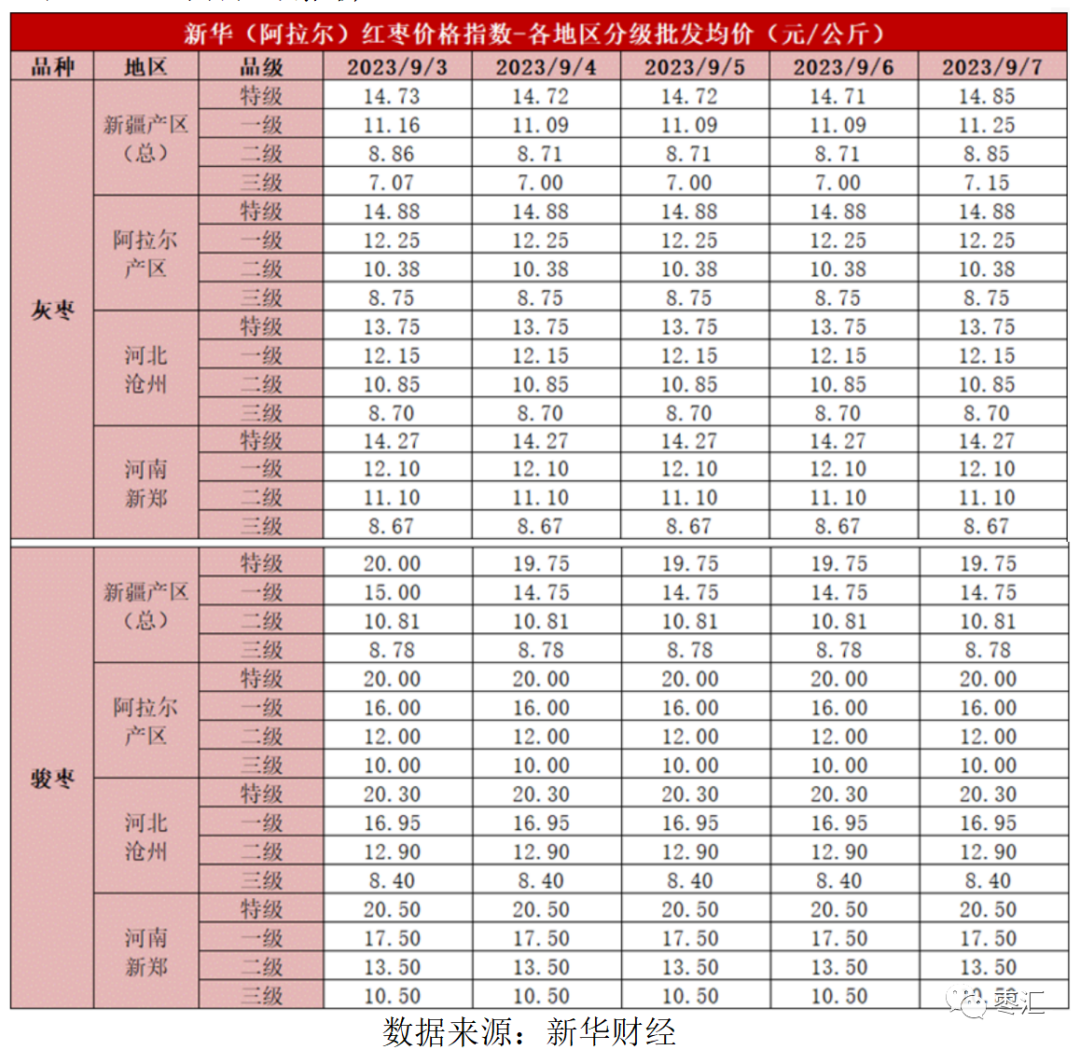

新疆产区近期走货速度有所加快,本周盘面冲高回落,仓单大幅流出,上游货源不多。新季枣方面,红枣目前开始转红,枣园红枣进入成熟期,目前来看红枣质量较好,近一个月关注降雨情况。本周阿克苏地区刮大风,部分枣园受到一定影响,从产区了解到不少枣园红枣有吹落的现象,总体产量影响有限。未来七天产区气温较上周较上周小幅下降,喀什地区有小雨,适合红枣生长。现货方面阿拉尔特级价格13500元/吨,一级11300元/吨,二级9180元/吨,价格稳定。

3、销区情况

下游市场沧州、广州近期每日到货量较大,沧州日均到货20车左右,看货客商较多,客商补货、囤货较多,销售货源以仓单货源为主,下游市场购销氛围较好。沧州特级12850元/吨,一级价格在11350元/吨左右,二级价格9900元/吨价格。广州市场一级价格10500-12300元/吨,二级价格8200-10800元/吨。

第三部分 郑枣市场分析

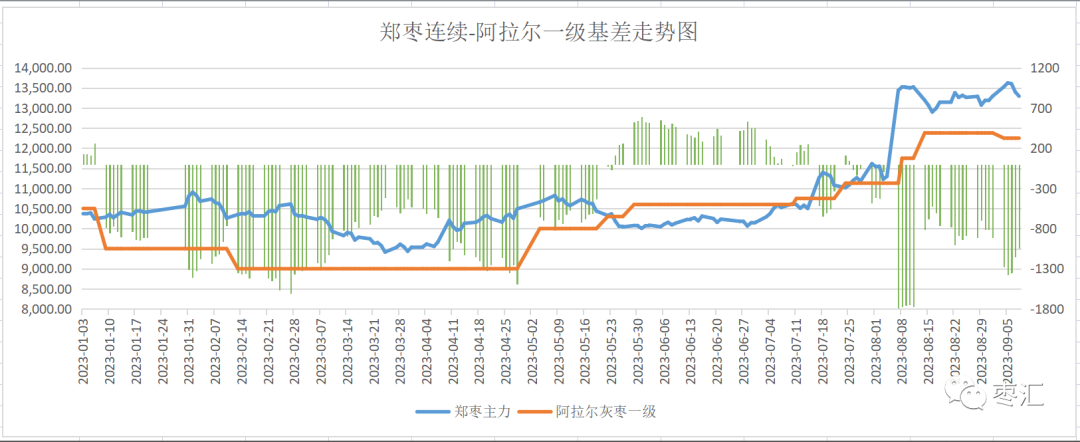

1、郑枣期现基差分析

9月8日,阿拉尔灰枣一级与郑枣期价基差为-1045元/吨,较上周相比基差走弱。

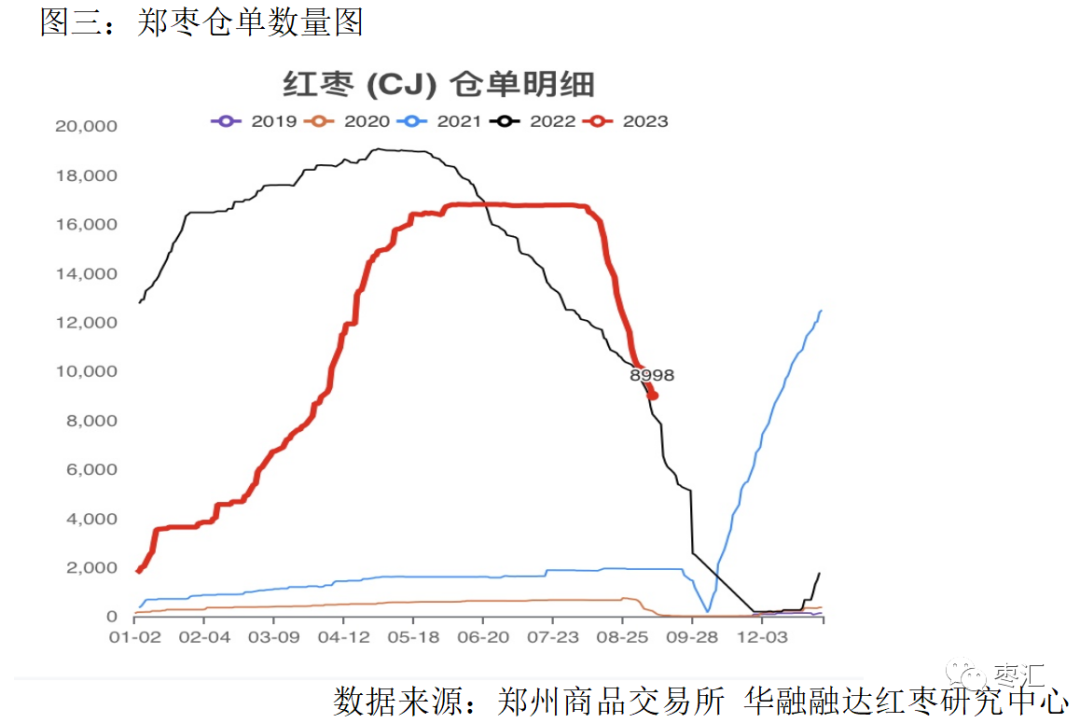

2、郑枣注册仓单量

截至9月8日,盘面有效仓单数量8998张(-326),折44990吨;仓单预报0张,折0吨,本周仓单数量大幅减少,仓单数量与去年同期持平。

2、郑枣价格分析

截至9月7日,新华(阿拉尔)红枣价格指数报902.88点,周环比上涨0.42%,分地区看,新疆产区红枣价格指数周环比下跌0.01%,批发市场红枣价格指数周环比上涨0.62%。

上游产区方面,上游红枣进入成熟期,产量减产已经确定。新年度红枣价格大概率会保持高位运行,收购季通货收购价预计高于去年。

下游市场方面,沧州、广州本周大量到货,双节补货数量较多,购销氛围较好,总体价格持稳。进入交割月,旧仓单即将注销,仓单流出速度加快,社会库存方面,据Mysteel农产品调研数据统计本周36家样本点物理库存在9468吨,较上周减少247吨,环比减少2.54%,同比增加31.45%,结转库存高于去年同期,对新季枣减产造成的供应影响有部分弥补。

新季枣方面,入秋后产区天气逐渐降低,红枣开始上色变红,红枣进入成熟期,目前红枣质量较好,质量方面仍需继续观察。后期需要关注大风冰雹等极端天气。近期持续降雨天气易造成烂果裂果现象,影响红枣品质,若发生持续降雨天气同样需引起注意。

CJ2401主力合约本周收于布林通道上轨附近,盘面周内震荡为主,中下游购销氛围提升,市场基差报价B级升水增涨。短期下游客户低价采购仓单补货为主,上游客户现货适当上调销售基差。

3、技术分析

图四、郑枣主力合约周K线

郑枣主力2401合约,周五收盘报13310元/吨,较上涨期价持平,持仓量58165手,较上周减少734手。技术上,周线周内低开高走冲高回落震荡为主,MACD红色能量柱缩量,KDJ指标在下行,周线级别布林通道上轨有压力。

第四部分 操作建议

CJ2401合约短期震荡为主。建议下游客户可根据企业订单情况盘面采购或基差点价采购为主。投机资金13000元/吨附近逢低买入为主,中线持有。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们