8月14日,期螺2310合约早盘震荡偏弱,午收3641跌0.84%;期卷2310合约早盘震荡偏弱,午收3881跌0.99%。

8月14日,铁矿2401合约早盘震荡偏弱,午收725跌0.41%。

8月14日,焦煤2401合约早盘震荡偏弱,午收1376跌1.47%;焦炭2309合约早盘震荡偏弱,午收2185跌1.38%。

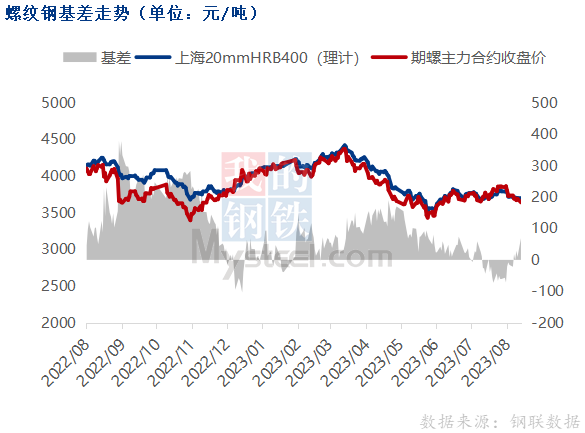

截至发稿,期螺主力合约报3641元/吨,较上海市场20mm三级抗震螺纹钢(理计)贴水69元/吨;全国31个主要城市中,济南、福州、长沙、北京、沈阳、重庆、贵阳、西宁等多数市场螺纹钢价格下跌10-20元/吨,仅上海市场上涨10元/吨。

宏观面: 国务院新出24条加大力度吸引外资;中国7月社融增量5282亿元,比上年同期少2703亿元;高盛预计美联储将于2024年第二季开始降息,今年不会再升息。

产业面:碧桂园宣布对旗下11只境内公司债券自8月14日开市起停牌;龙湖已提前偿还“18龙湖04”17亿元债务,年内到期境内债务仅余1.19亿元;8月10日,《西芒杜铁矿港口和铁路基础设施共同开发协议》成功签署。

7月企(事)业单位贷款增加2378亿元,比上年同期少近500亿元,主要是上半年新增贷款同比大幅多增,大量消耗了存量信贷项目储备,也体现实体经济融资需求偏弱。当月,居民中长期贷款减少672亿元,而上年同期增加1486亿元,主要是居民购房意愿继续下降,以及出现提前还贷现象。7月末,M1和M2增速分别降至2.3%和10.7%,且剪刀差进一步扩大至8.4个百分点,为年内新高,也体现实体经济活跃度继续下滑。

7月份金融数据低于预期,加之多家房企出现流动性危机,市场情绪不稳。同时,淡季钢市基本面依然偏弱,钢材库存持续累积,厂商多采取降价出货。国家金融监管总局要求加大金融支持灾后重建力度,预期需求会逐步恢复,市场也不宜过度悲观,短期钢价或震荡偏弱运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们