来源:棉花软糖

2023/07/28 白糖周报:盘面进入题材空窗期

温馨提示:本文预计阅读时间8分钟

主要观点

核心观点:区间震荡 外强内弱,糖市交易进入题材空窗期。

国内压榨进度:偏多目前国内进入榨季后期,处于纯销售去库阶段,产区产销率较高,现货挺价意愿较强,但目前销区销售情况低于预期,或限制糖价进一步上行。

整体库存:偏多国内糖厂去库速度较快,工业库存及下游库存处于低位。

国外压榨进度:偏空 全球糖市处于紧平衡格局,目前为南半球压榨周期,巴西继续维持丰产预期,巴西及泰国的出口高峰在节奏上或缓解贸易流紧张压力。

原白价差:偏多 原白价差走强至150美元/吨左右,高于国际加工糖厂成本区间,仍会刺激原糖加工需求。

进口利润:偏多 目前配额外进口利润回落至-700元/吨左右,配额外食糖进口压力仍然较大,长期来看国内紧缺局面难以有效缓解。

01

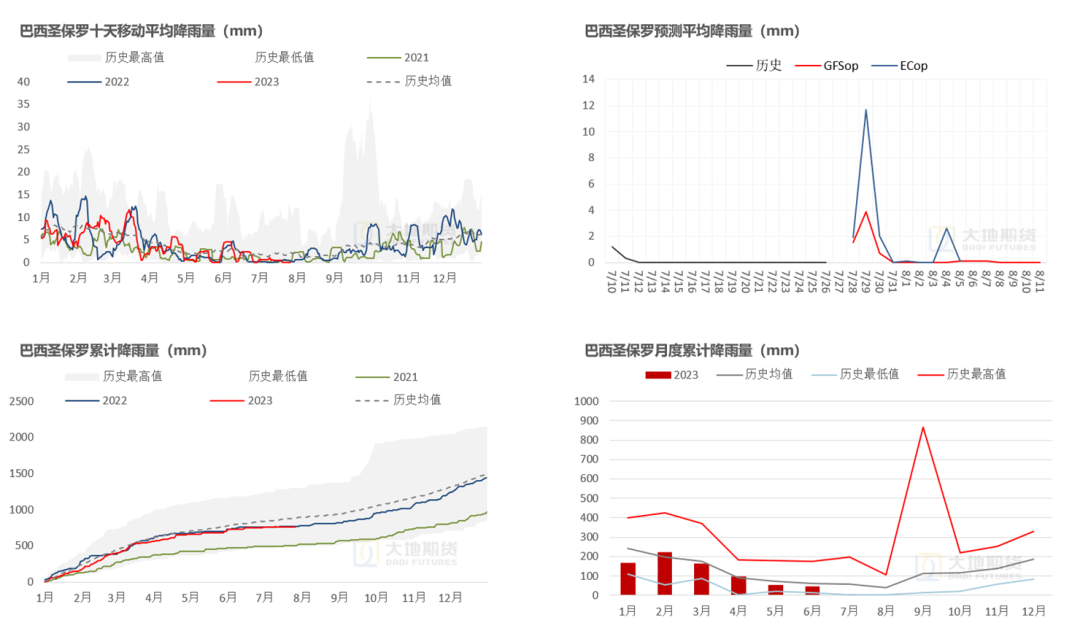

巴西压榨进度恢复

巴西低降雨有利于甘蔗压榨

数据来源:路透 Unica 大地期货研究院

数据来源:路透 Unica 大地期货研究院

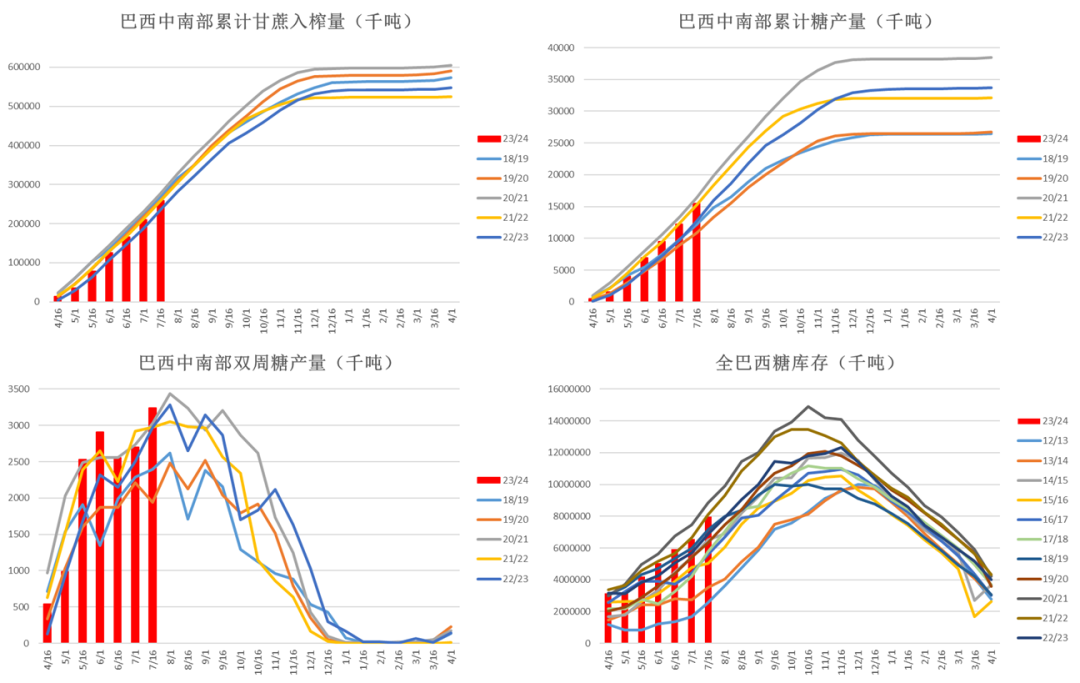

巴西压榨进度顺利

6月降雨偏多使得巴西甘蔗压榨进度受到影响,糖产低于预期,7月后天气转干,巴西压榨进度恢复强劲状态,单期糖产量再次回到高位。

截至2023年7月上半月,巴西中南部累计压榨甘蔗2.58亿吨,同比+10%;累计产糖1547万吨,同比+22%;累计产乙醇119.5亿升,同比+6%;累计制糖比为48.14%,同期+4.6个百分点。目前全巴西食糖库存796万吨,同比+15.7%,整体库存水平较高。

Datagro机构上调巴西2023/24榨季中南部糖产量,预计可达3910万吨,同比+16%。

数据来源:路透 Unica 大地期货研究院

数据来源:路透 Unica 大地期货研究院

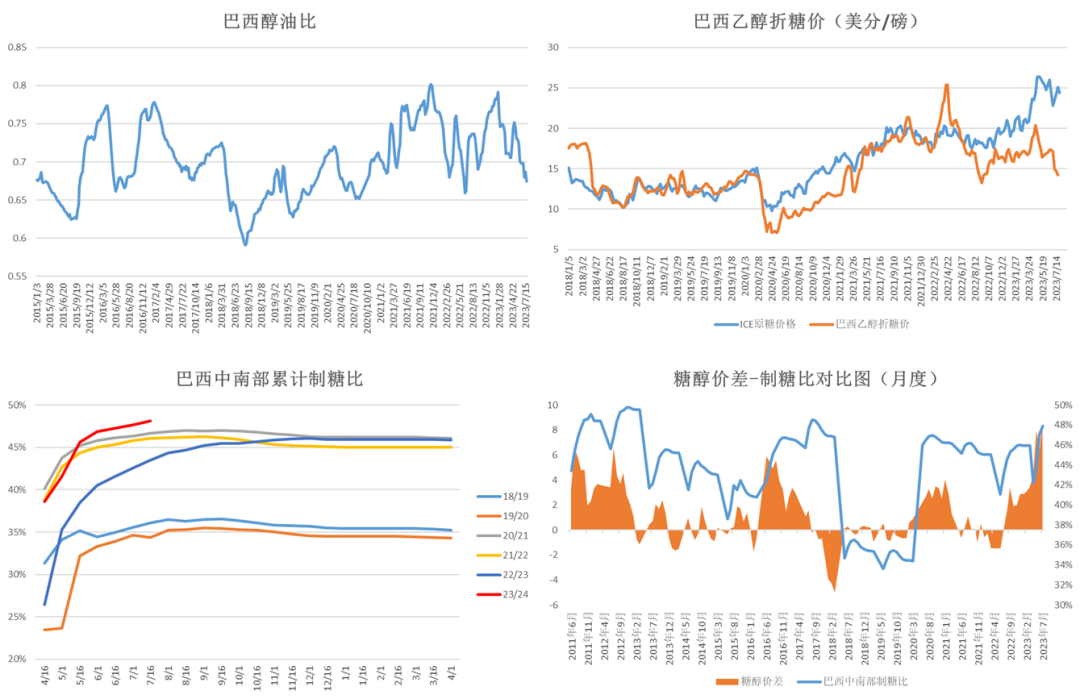

糖醇价差进一步扩大

截至7月16日,巴西醇油比达到0.67,巴西乙醇价格下跌后其性价比相较于汽油有所提升。

乙醇价格下跌也使得巴西糖醇价差进一步扩大,截至7月21日,巴西乙醇折糖价约15美分/磅,糖醇价差接近10美分,乙醇生产收益远低于原糖,或支撑巴西制糖比继续走高。

数据来源:Anp Unica 大地期货研究院

数据来源:Anp Unica 大地期货研究院

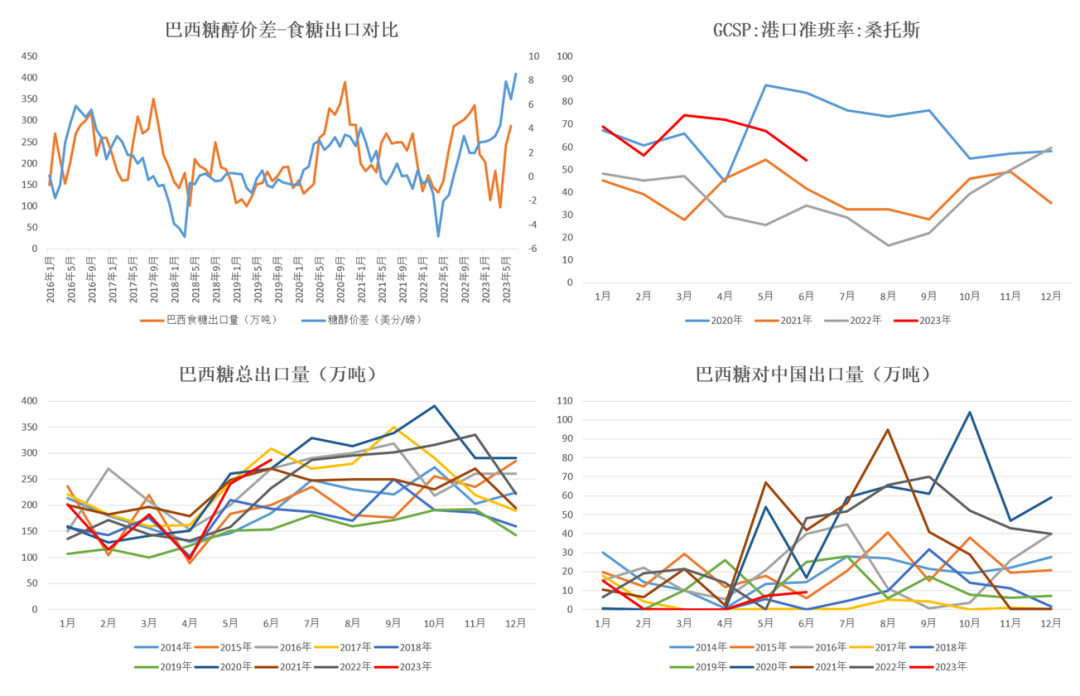

巴西出口继续维持高位

2023年6月巴西出口食糖约287万吨,同比+23%;本榨季(2023年4月-次年1月)巴西食糖累计出口626万吨,同比+19.65%。7月前三周巴西食糖出口量达到200万吨,同比+13%。高糖价刺激下巴西出口保持强劲,本榨季总出口预计或超过3000万吨。

2023年6月巴西桑托斯港准班率为54.2%,港口拥堵状况继续缓解。

数据来源:巴西海关 Cepea 大地期货研究院

数据来源:巴西海关 Cepea 大地期货研究院

02

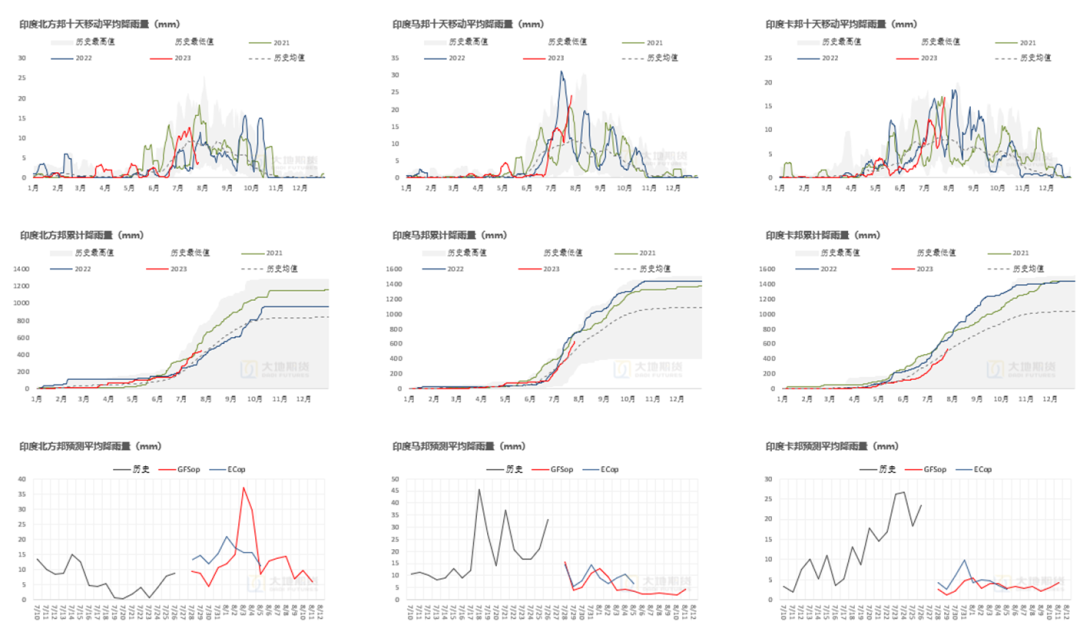

印度天气仍未出现变数

厄尔尼诺对印度天气的影响尚未显现

数据来源:路透 印度气象局 大地期货研究院

数据来源:路透 印度气象局 大地期货研究院

印度或长期维持低出口

截至6月15日,印度22/23榨季累计产糖3296万吨,本榨季定产或在3350万吨左右,同比减产约230万吨。7-9月降雨对印度23/24新榨季的糖产影响较大,厄尔尼诺现象或对印度产生干旱影响,但目前看印度降雨较为正常,厄尔尼诺影响尚未显现。

印度食糖出口利润继续维持高位。截至7月,印度原糖出口平价接近19美分/磅,原糖出口利润超过5美分/磅;印度白糖出口平价约470美元/吨,白糖出口利润约220美元/吨。

印度本榨季的610万吨食糖出口配额已全部用完,后续出口预计维持低位。同时由于印度国内食糖库存较低,为维护其国内市场,新榨季的出口政策可能会继续收紧。

数据来源:印度海关 Chinimandi 大地期货研究院

数据来源:印度海关 Chinimandi 大地期货研究院

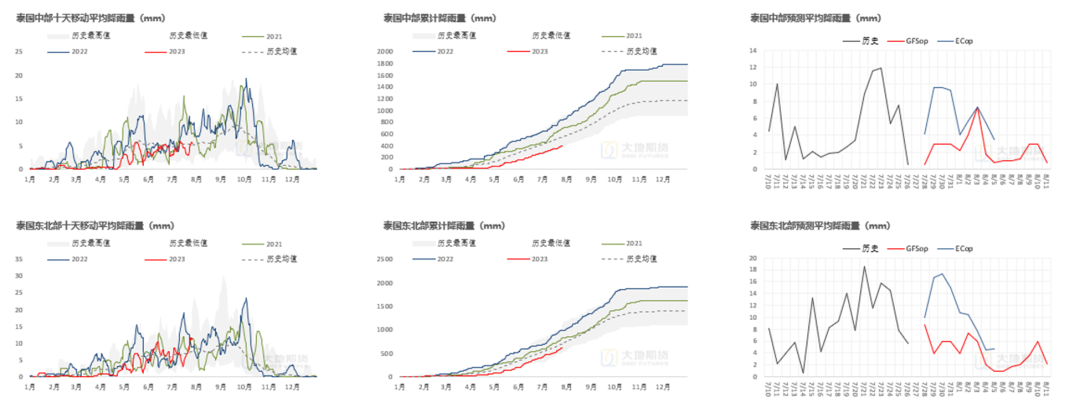

泰国累计降雨仍处低位

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

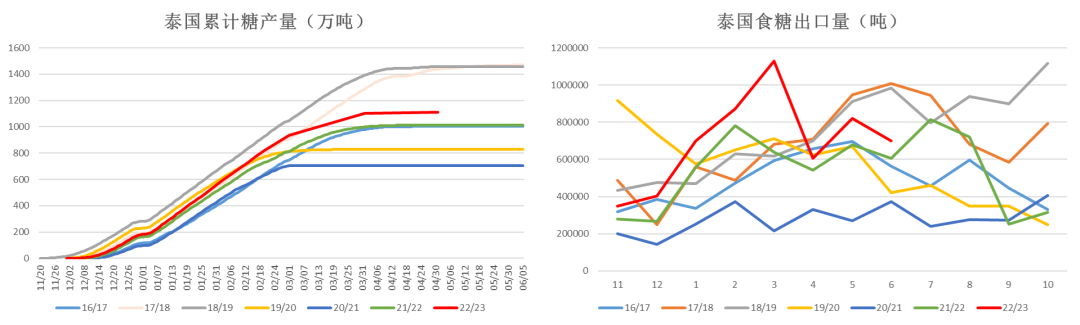

泰国出口维持高位

2023年6月泰国出口食糖70万吨,同比+15.5%,其中原糖出口33万吨,白糖+精制糖出口约37万吨。高糖价继续刺激泰国糖厂出口意愿。

数据来源:OCSB 泰国海关 大地期货研究院

数据来源:OCSB 泰国海关 大地期货研究院

03

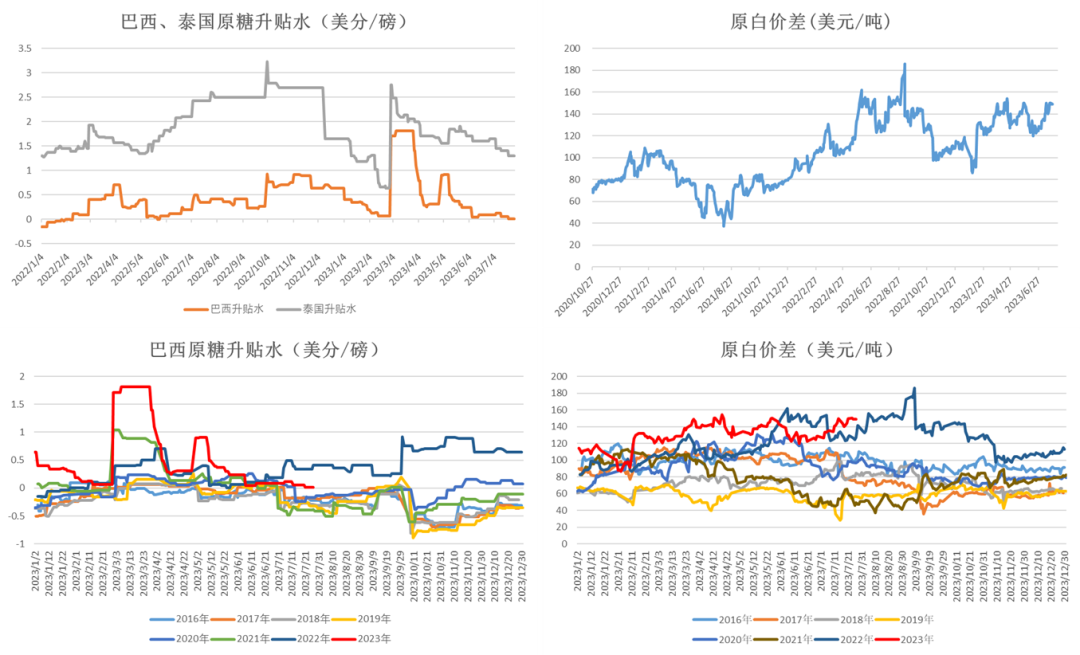

原白价差走强

伦白价格大幅上涨

巴西、泰国出口高峰期期间,原糖升贴水继续走弱,从季节性角度看,后期升贴水或继续下调。

受伦白价格大幅上涨影响,原白价差进一步走强。截至7月27日,原白价差上涨至149美元/吨,高于国际加工糖厂成本区间,原糖加工需求仍有支撑。

数据来源:Wind 沐甜科技 大地期货研究院

数据来源:Wind 沐甜科技 大地期货研究院

04

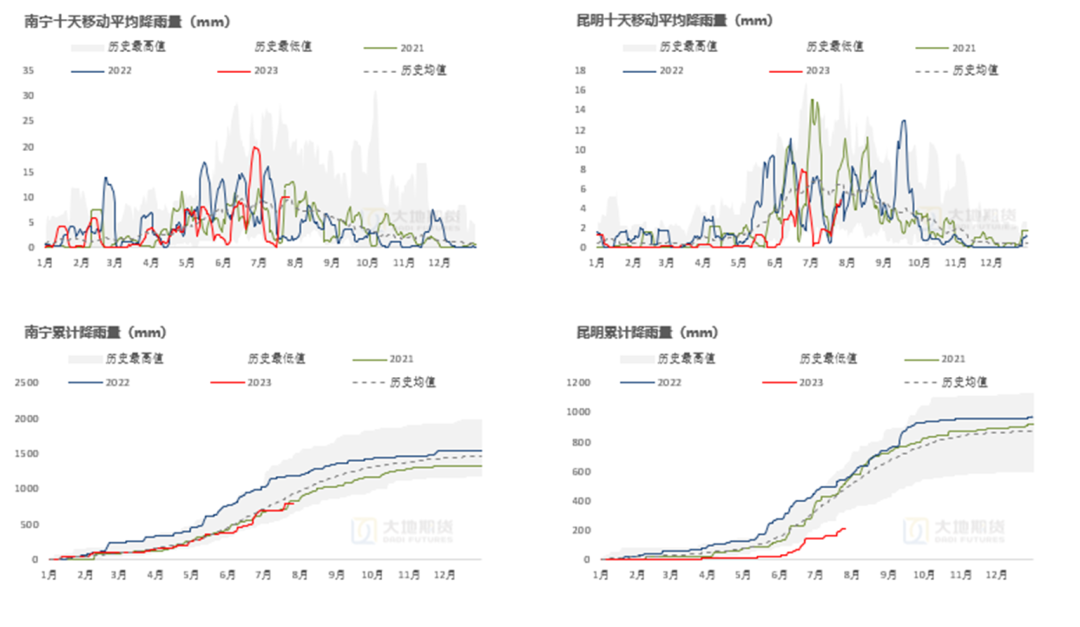

国内后期进口或缓解供应局面

国内产区累计降雨整体偏低

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

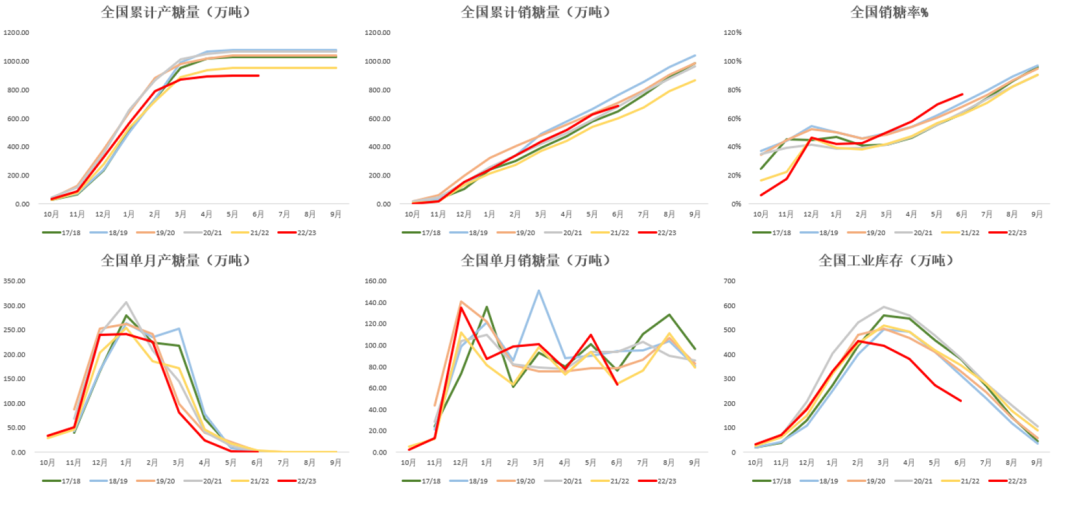

国内单月销糖量回落

截至2023年6月底,国内22/23榨季压榨生产期结束,本榨季全国总产糖897万吨(同比-59万吨),累计销糖688万吨(同比+86万吨),工业库存209万吨(同比-146万吨)。糖厂单月销糖数据回落,但工业库存仍处低位,且目前较高的销糖率会对产区糖价形成一定支撑。

数据来源:沐甜科技 大地期货研究院

数据来源:沐甜科技 大地期货研究院

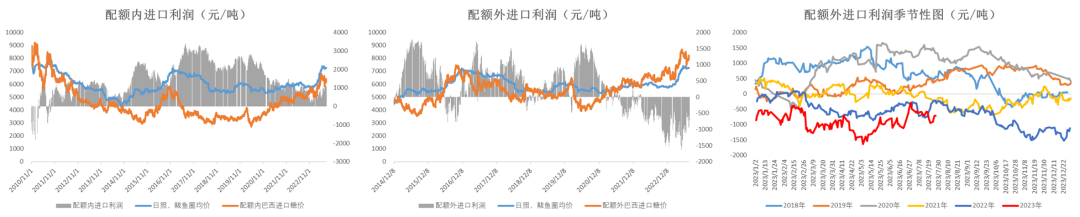

配额外进口利润回落

数据来源:Wind 沐甜科技 中国海关 大地期货研究院

数据来源:Wind 沐甜科技 中国海关 大地期货研究院

后续进口或部分缓解国内的缺糖局面

截至2023年6月,我国22/23榨季累计进口食糖287万吨(同比-20%)。在配额外进口利润长期倒挂的格局下,商务部数据显示配额外巴西原糖进口量持续处于低位。但从部分巴西的船期数据中了解到,国内8、9月份的食糖到港量或超过70万吨/月,单月到港量较高,或对盘面形成一定压制。

2023年1-6月我国累计糖浆及预拌粉进口量达85万吨(同比+46%),折糖约64万吨,增幅明显但目前来看占食糖需求比重仍然有限,下榨季或有明显替代。

数据来源:中国海关 商务部 大地期货研究院

数据来源:中国海关 商务部 大地期货研究院

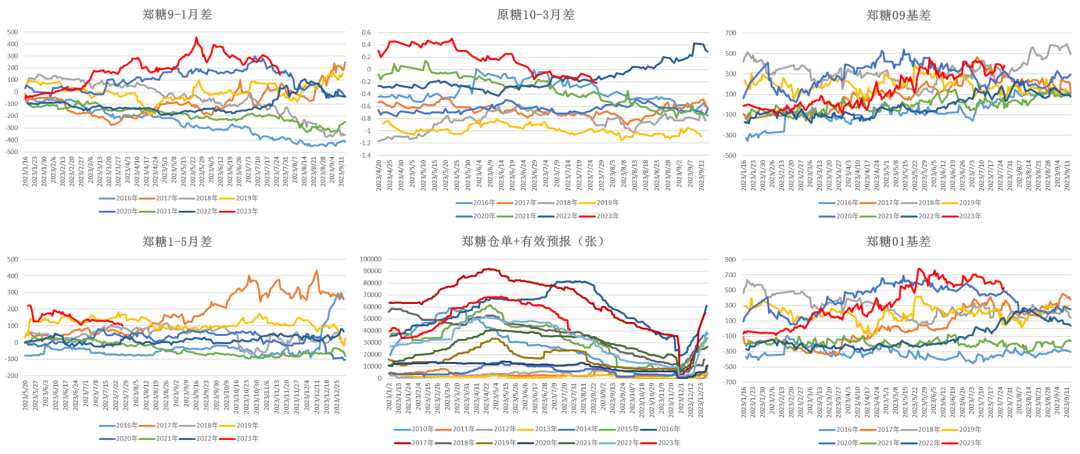

91反套走势流畅

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

05

国内平衡表

国内食糖年度平衡表

根据调研情况下调年度消费量,1550→1480万吨。

数据来源:大地期货研究院

数据来源:大地期货研究院

从业资格证号:F03113174

投资咨询证号:Z0018709

联系方式:chenxy@ddqh.com

联系人:赵晨雨

从业资格号:F03089404

联系方式:0571-86774106

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们