来源:棉花软糖

2023/07/14 纸浆半年报:纸浆或进入震荡磨底的新均衡阶段

温馨提示:本文预计阅读时间13分钟

主要观点

2023年海外纸浆新投产能较多,尚需时间消化。由于目前纸浆价格接近海外制浆成本线,并未大幅打穿,因此价格对减产的影响空间有限,矛盾需要需求端来解决。

海外需求持续走弱,欧美发运数据减幅明显,欧洲木浆库存累至绝对高位,中国需求相对有韧性,后续的需求端增量核心在于海外需求恢复,全球宏观格局何时转向。

内需强于外需,外盘向内盘妥协,国内产业链利润结构改善至合理水平。

全产业链过剩格局下,国内浆纸市场仍会承压运行。长期看全球过剩产能何时被消化,基本面何时转向,将决定底部震荡的时间周期。

节奏上,一方面5月阔叶浆出现正常补库情况,但下游整体上尚未大规模补库,若下半年成品纸库存能够有效去库,刺激原料补库需求,对纸浆或仍存潜在驱动;另一方面,9月以后下游进入消费旺季,或会对浆纸价格形成支撑,需关注成品纸去库进度。

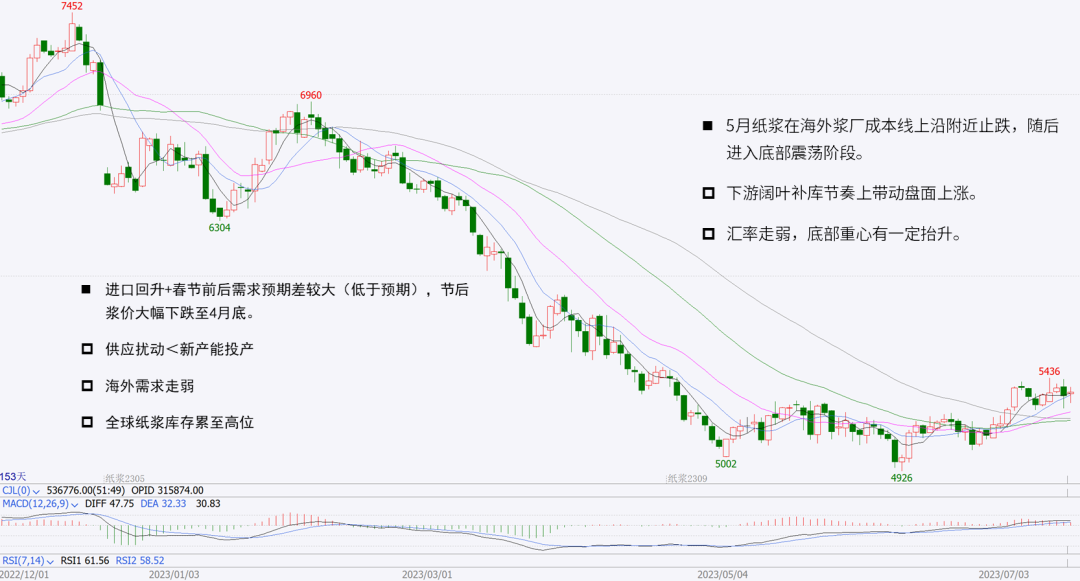

上半年行情回顾

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

01

外需走弱,内需强于外需

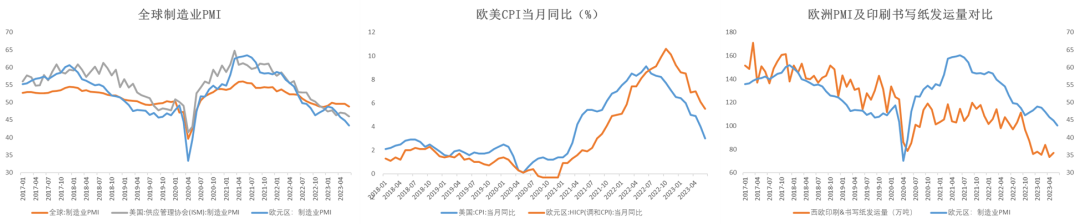

宏观需求:全球继续维持衰退预期

欧美PMI、CPI数据进入回落下行趋势,但绝对水平仍然较高,全球宏观仍有压力,下半年对海外继续维持需求衰退预期,纸浆全球需求整体偏弱。

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

纸浆需求:海外需求走弱

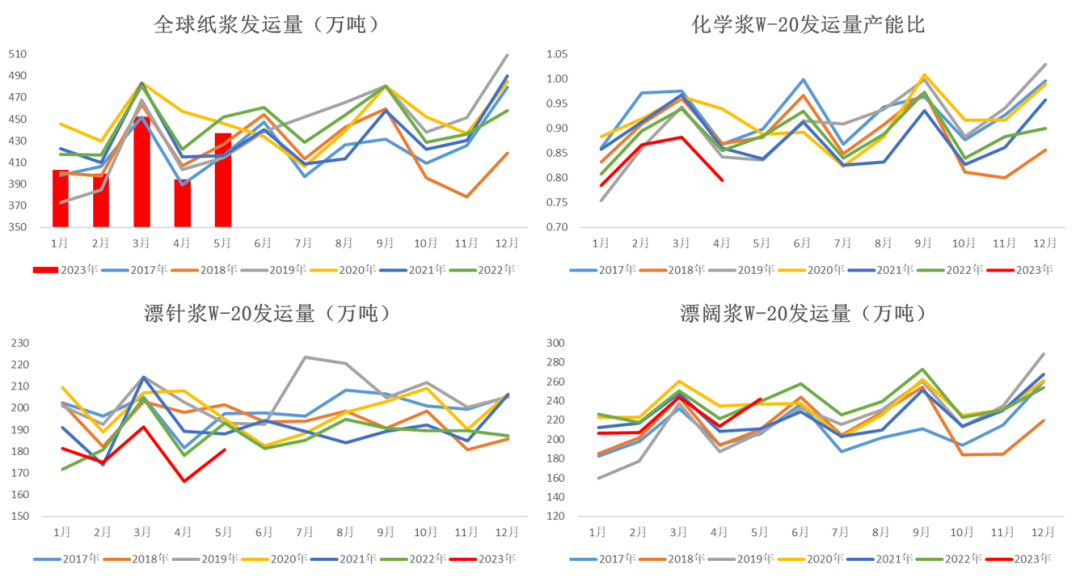

全球纸浆发运量同比下滑,虽然海外再次出现针叶浆供应扰动事件(罢工、山火等),但随着阔叶浆新产能如期投产,阔叶发运量仍同比下降,说明海外需求下滑比供应扰动的实际影响更大。

截至2023年5月W20全球纸浆累计发运2087万吨,同比-5%;W20全球针叶浆累计发运895万吨,同比-4%;W20全球阔叶浆累计发运1113万吨,同比-4%。针叶发运处于历史低位,阔叶发运绝对值偏高。

数据来源:路透 PPPC 浆易通 大地期货研究院

数据来源:路透 PPPC 浆易通 大地期货研究院

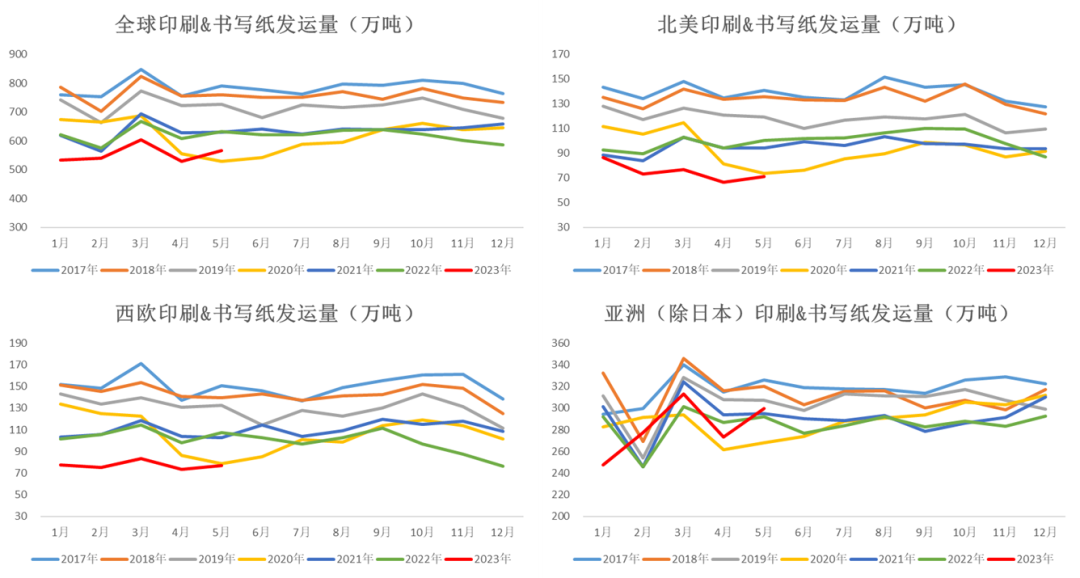

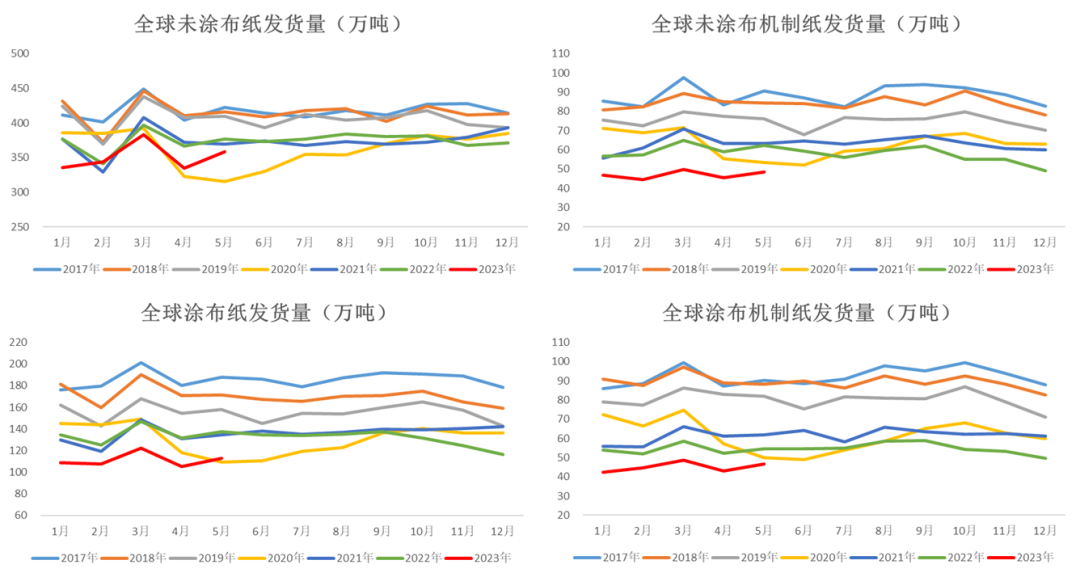

下游需求:全球文化用纸需求走弱(分区域)

全球印刷书写纸需求走弱,发运量整体处于历史低位。

截至2023年5月全球印刷书写纸累计发运2773万吨,同比-11%;其中北美累计同比-22%,西欧-27%,亚洲整体持平。

数据来源:路透 PPPC 大地期货研究院

数据来源:路透 PPPC 大地期货研究院

下游需求:全球文化用纸需求走弱(分纸种)

截至2023年5月全球未涂布纸(双胶纸)累计发运1755万吨,同比-5%;涂布纸(双铜纸)累计发运557万吨,同比-18%。双铜纸相较于双胶纸需求下滑更加明显。

数据来源:路透 PPPC 大地期货研究院

数据来源:路透 PPPC 大地期货研究院

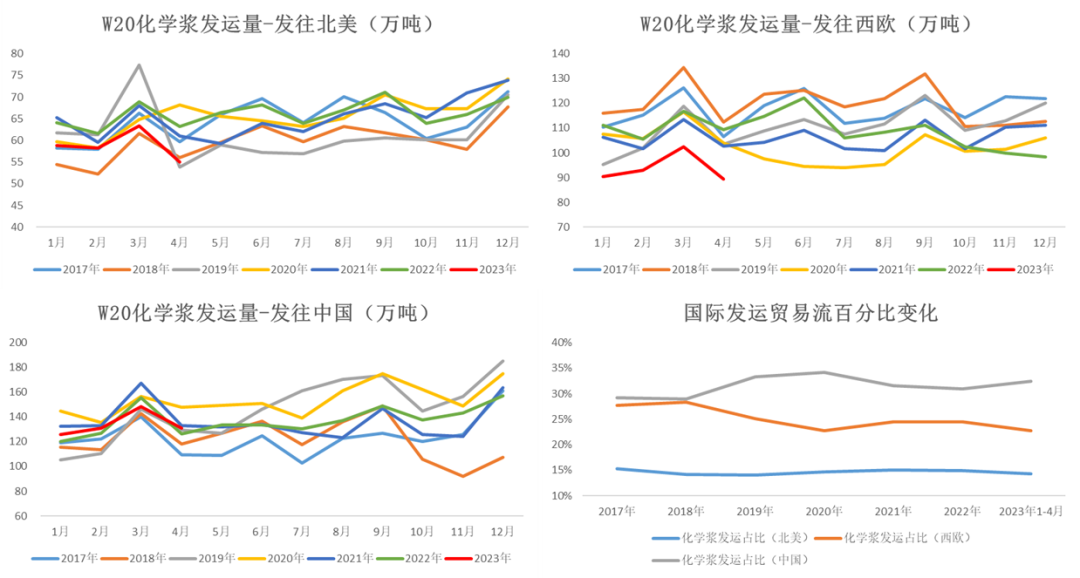

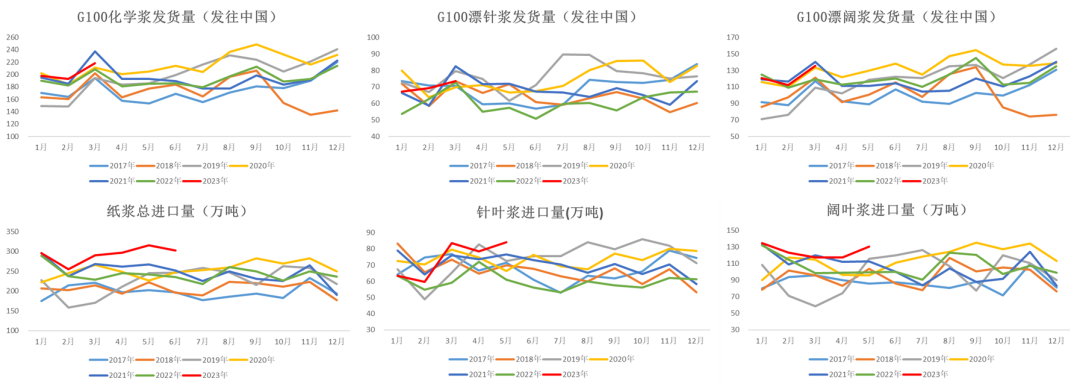

贸易流:中国需求相对有韧性

国内需求强于海外需求,海外需求走弱后贸易流向中国转移。

截至2023年4月,W20化学浆发运至北美累计量为235万吨(累计同比-9%);至西欧375万吨(累计同比-15%);至中国536万吨(累计同比+1%)。中国化学浆进口占全球比重有所增大,占比较同期增加2个百分点。

数据来源:路透 PPPC 大地期货研究院

数据来源:路透 PPPC 大地期货研究院

02

过剩格局不改,全球库存累至高位

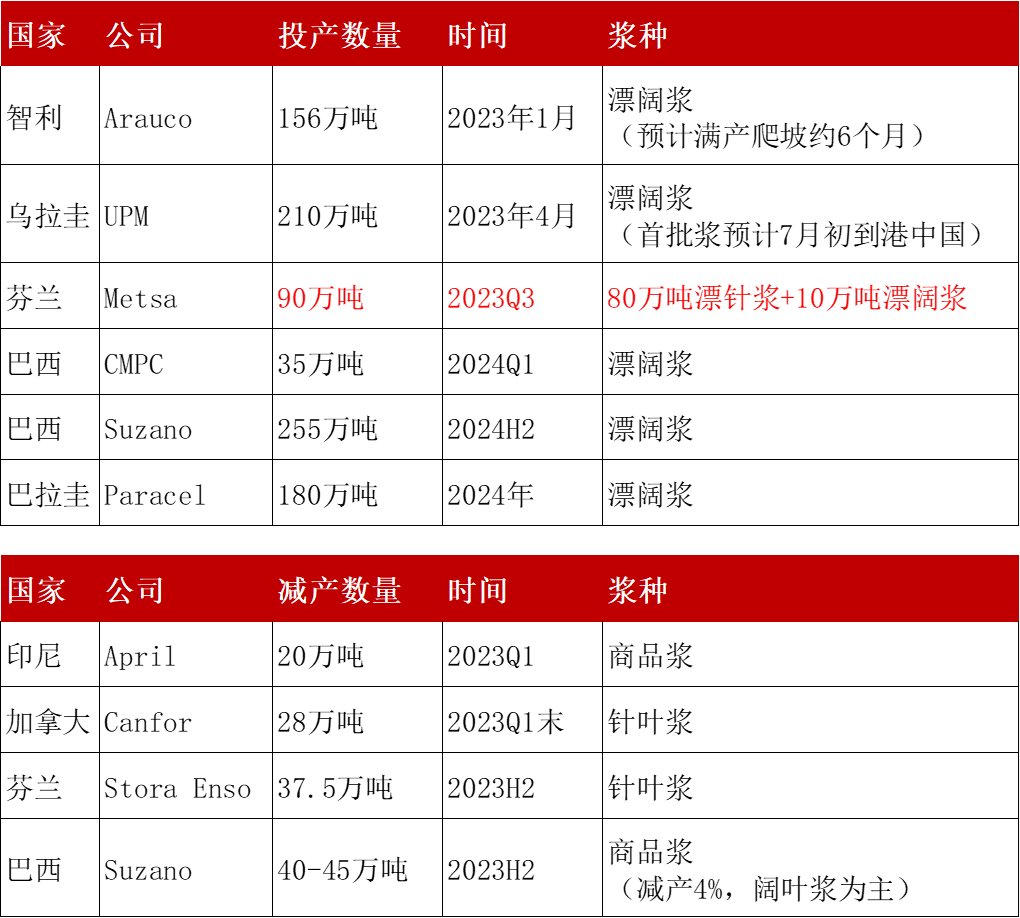

新产能投产尚需时间消化

2023年上半年Arauco和UPM总计366万吨的阔叶浆投产计划顺利落地,下半年Metsa仍有90万吨的化学浆预计投产。PPPC预计2023年全球针叶浆产能同比-1.2%,阔叶浆产能同比+4.5%,纸浆总产能同比超过+2%。

海外需求,特别是欧美地区,需求下滑较为明显。从发运数据看全球需求或同比降至负数。

目前来看供应端虽有一定扰动(罢工、山火、工厂关闭等),但对整体产量的影响有限,尚不足以扭转过剩局面;后续新增产能若如期投产,过剩格局预计继续延续,盘面仍存压力。

阔叶新增投产量高于针叶,且供应扰动事件多发生在北半球针叶浆产区,因此2023年阔叶产能增速预计高于针叶,阔叶浆供应压力仍然比针叶浆大。

数据来源:大地期货研究院

数据来源:大地期货研究院

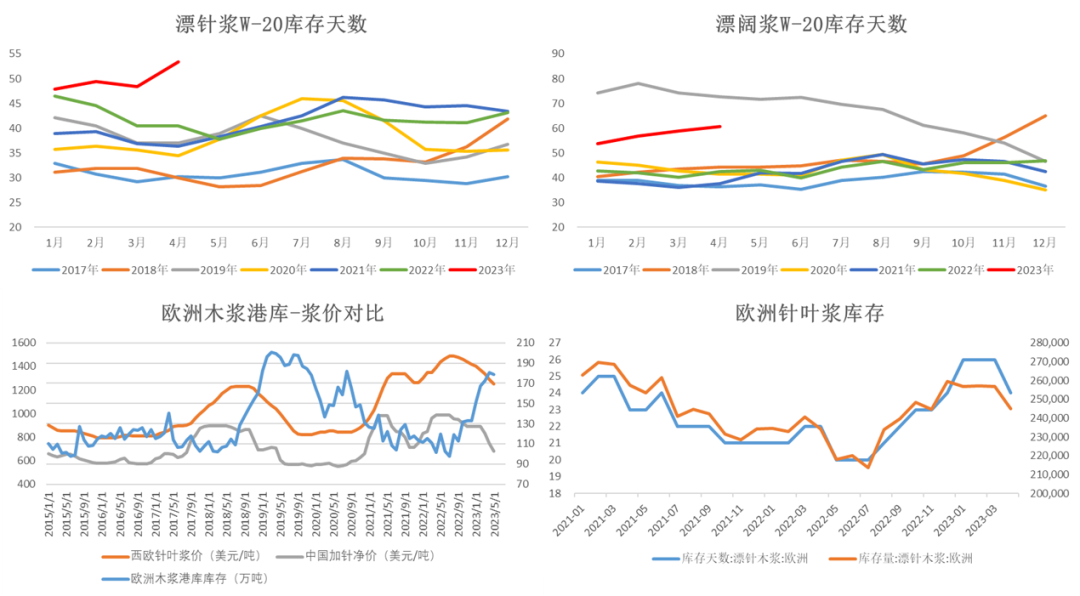

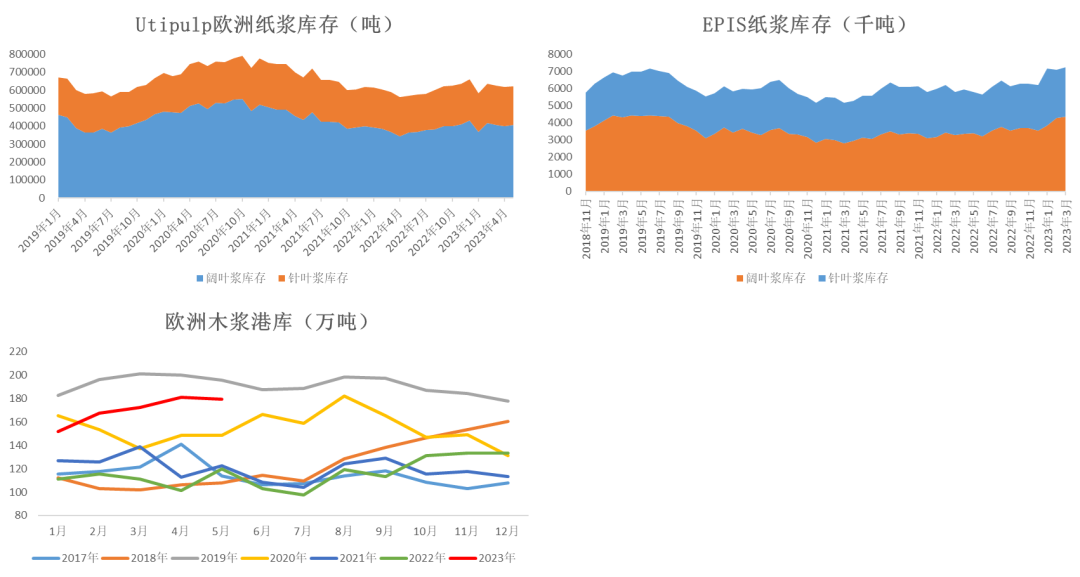

全球库存进入高位区间

全球库存整体已累至高位,库存压力较大。在外需走弱背景下,海外浆厂存在降价去库倾向。从历史数据看,欧洲木浆港库库存突破130-150万吨中性区间后,纸浆报价往往会有大幅变动。

W20漂针浆4月库存环比+10%,同比+32%;W20漂阔浆4月库存环比+3%,同比+43%。

数据来源:路透 PPPC Wind 大地期货研究院

数据来源:路透 PPPC Wind 大地期货研究院

库存结构向生产端集中

全球纸浆库存结构向生产端集中,且阔叶浆库存压力大于针叶浆。

Europulp显示(欧洲供应方),2023年5月欧洲木浆港库179.1万吨,同比+50%。Utipulp显示(欧洲需求方)5月欧洲木浆库存66万吨,同比+9%,其中阔叶同比+12%,针叶同比+5%;EPIS国家(纸浆供应方)3月木浆库存723万吨,同比+25%,其中阔叶同比+33%,针叶同比+14% 。海外需求走弱后,纸浆库存向生产端集中,且整体库存压力上升。

数据来源:Wind Utipulp Europulp 大地期货研究院

数据来源:Wind Utipulp Europulp 大地期货研究院

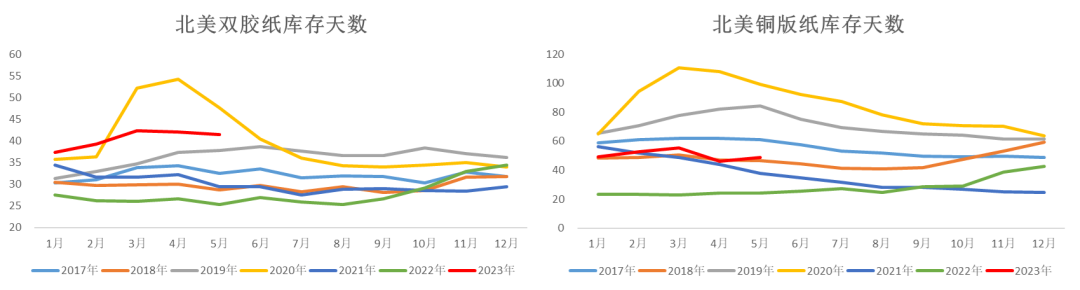

下游成品纸累库

全球文化纸库存整体呈累库趋势。

2023年5月北美双胶纸库存天数环比-1%,同比+64%;北美铜版纸库存天数环比+6%,同比+101%。

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

03

进口利润修复后国内浆市或达到新均衡

国内纸浆进口大幅增长

2023年G100对我国的纸浆发运量处于历史高位,我国纸浆进口量大幅增长,达到历史新高水平。

截至2023年5月我国纸浆累计进口1454万吨(同比+17%),其中漂针浆累计进口370万吨(累计同比+19%),漂阔浆累计进口622万吨(累计同比+15%)。国内木浆供应增幅较大。我国纸浆对外依存度较高,2022年针叶浆进口依存度超过95%,阔叶浆约60%,在全球过剩、外需走弱的背景下,下半年我国的纸浆进口预计继续维持高位。

数据来源:路透 中国海关 大地期货研究院

数据来源:路透 中国海关 大地期货研究院

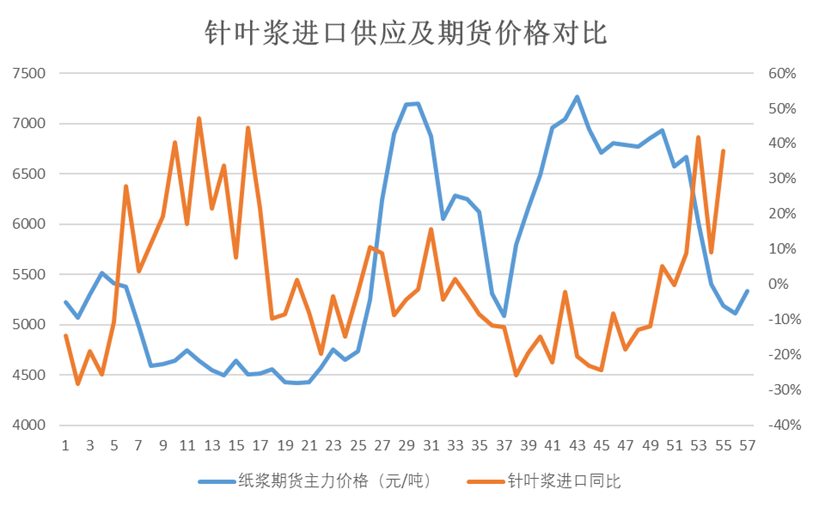

进口结构:交割品仍存下行压力

从进口数据来看,海外供应扰动并未对国内进口产生过多影响,各国对中国的漂针浆出口都有所提升。

海外需求走弱>供应扰动,因此国际纸浆贸易流更加宽松,加针也从低位进口恢复到正常水平,中国的进口需求得到满足。加拿大受其木片问题影响,增幅相对较少,俄罗斯受俄乌冲突影响,对中国的纸浆出口稳定增加。

目前国内期货盘面的主要交割品仍为俄针,国内俄针供应增幅较大,相对充足,抛盘面后会形成一定的向下压力。

数据来源:中国海关 Wind 大地期货研究院

数据来源:中国海关 Wind 大地期货研究院

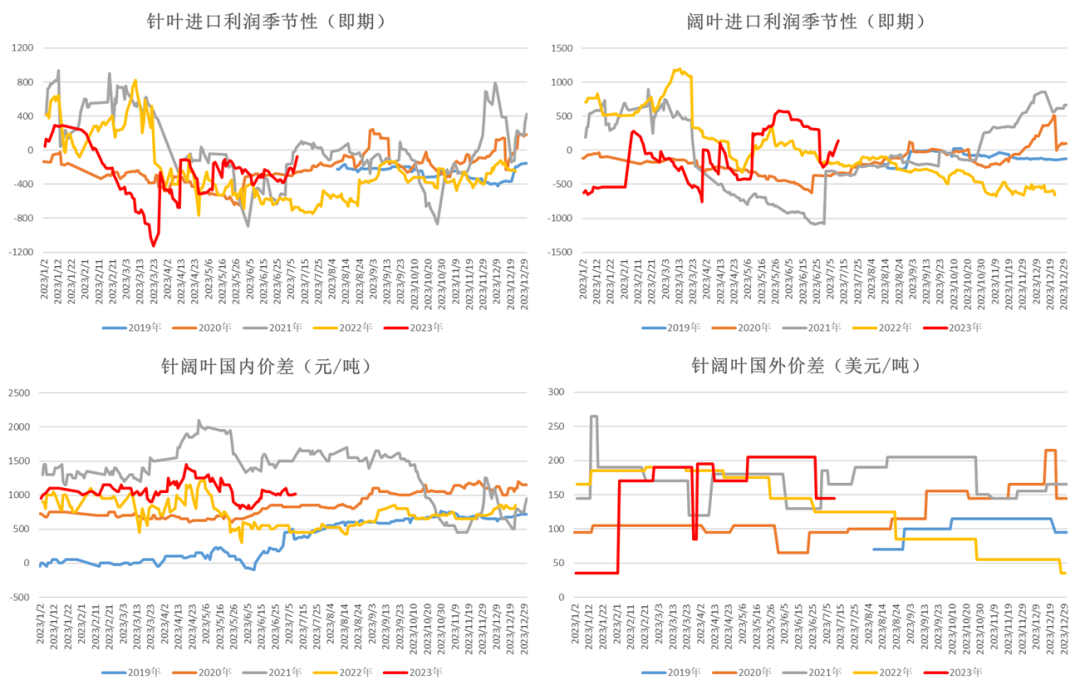

进口利润大幅修复

上半年国内浆价下跌后,外盘报价相对坚挺,但随着外需走弱,4月起外盘报价大幅下调,进口利润也大幅修复至正常水平。

2023年7月初,国内针叶浆进口利润(即期)约-70元/吨,较3月最低点-1120元/吨修复近千元,阔叶进口利润约135元/吨,较3月最低点-760元/吨修复约900元。进口利润整体修复至同期偏好的水平。

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

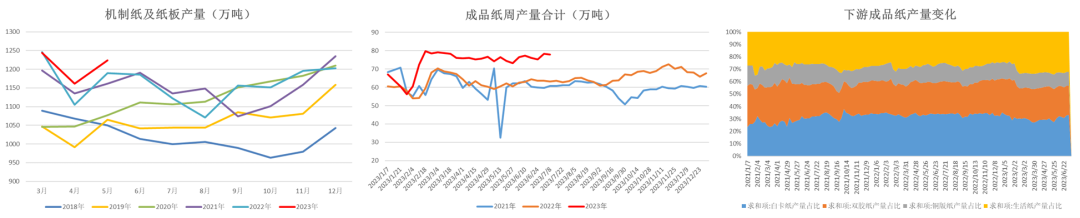

成品纸用浆存在刚需

国内下游成品纸市场仍存用浆刚需,2023年5月我国机制纸及纸板产量1224万吨,同比+3.2%,1-5月累计同比-0.8%。

7月初,纸浆下游四大类成品纸(白卡纸、双胶纸、铜版纸、生活纸)产量累计同比+18.35%,下游纸产增速接近纸浆进口增速,国内纸浆市场整体上供需双强。

数据来源:Wind 隆众 大地期货研究院

数据来源:Wind 隆众 大地期货研究院

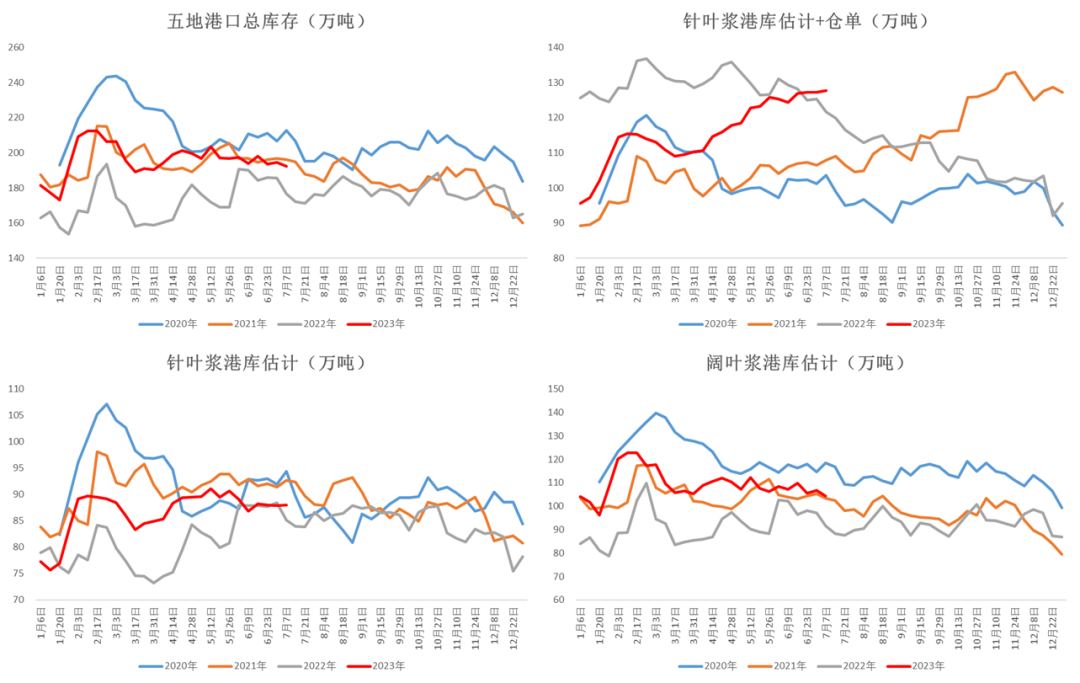

纸浆港库回归中性水平

排除今年较早的春节日期因素外,今年国内纸浆港库的变化情况和2021年较为类似,在纸浆市场整体供需双增之后,港库同比小幅回升,目前处于中性区间,或意味着国内浆市已达到新的均衡。

截至2023年7月7日,我国五地港口总库存达到192万吨,同比+9%;期货仓单接近40万吨,达到同比新高。

数据来源:Wind 隆众 卓创 大地期货研究院

数据来源:Wind 隆众 卓创 大地期货研究院

04

纸厂供需双增,库存压力仍在

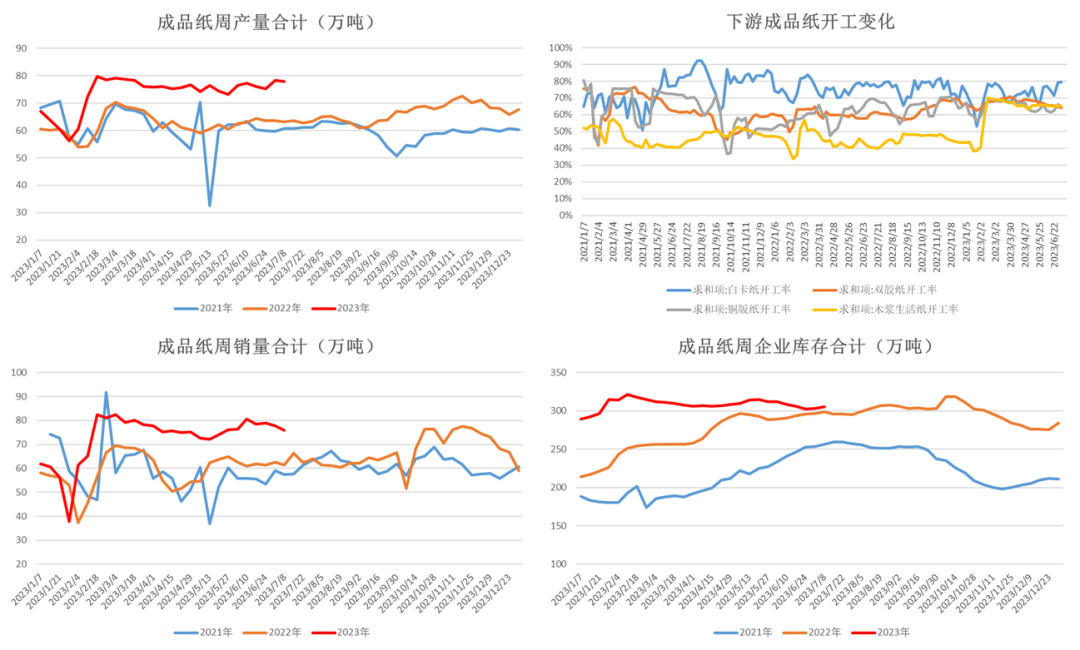

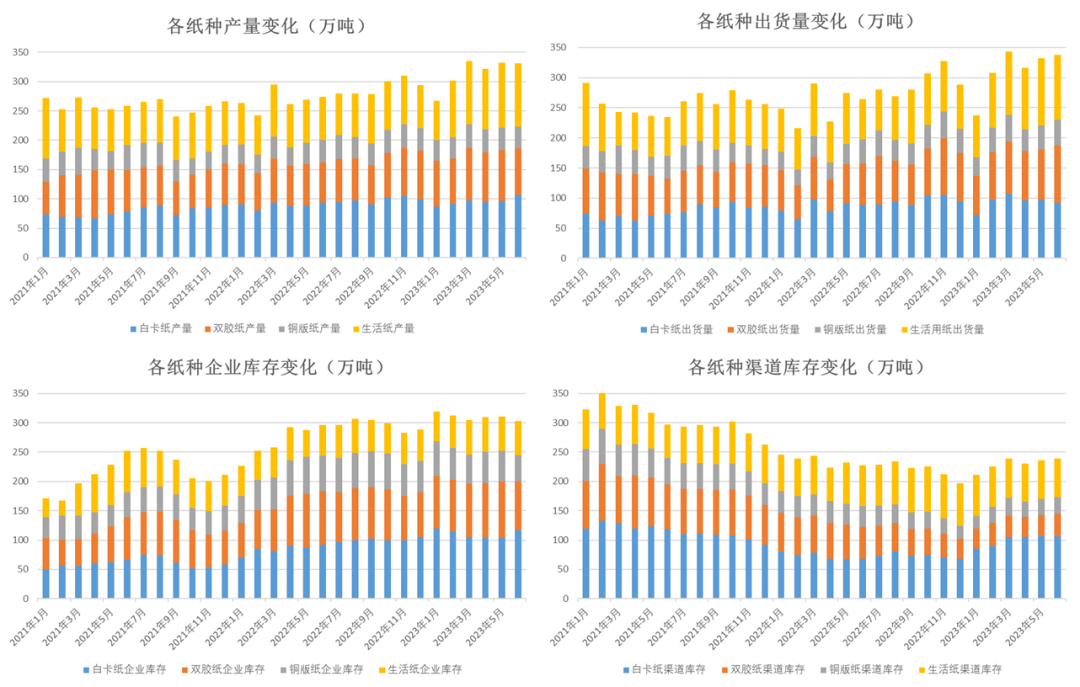

纸厂供需结构仍相对过剩

纸厂供需双增,截至6月底,四类成品纸总出货量累计同比+23%,疫情政策放开后,整体需求表现较好,但在新投产能影响下,四类成品纸总产量也在上升,1-6月累计同比+18%。上半年纸浆系成品纸总企业库存虽无明显去库,但也从22年的持续累库变为了高位维持,说明了今年纸厂供需相对平衡,但库存绝对值水平较高,库存压力仍然较大,纸厂对纸浆原料的集中补库或会在自身成品纸去库的过程中完成。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

成品纸种基本面分化

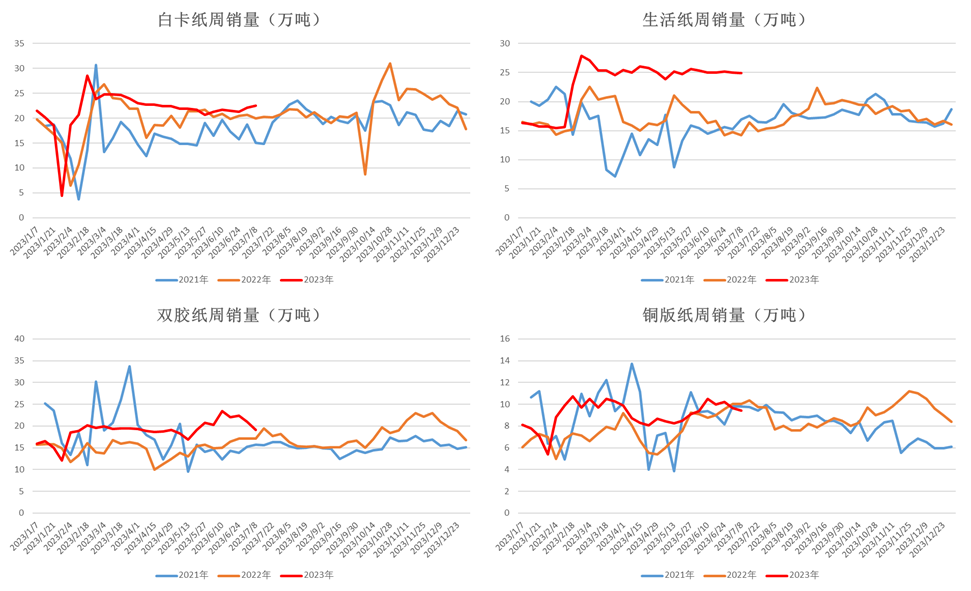

分纸种来看,四类成品纸基本面有一定分化。白卡纸基本面情况最差,需求增幅最小且企业库存累库情况最严重;生活纸受疫情政策放开影响需求大幅恢复,且库存水平中性;文化纸受党建、教材教辅印刷需求及疫情开放影响,需求同样大幅恢复,且企业库存存在去库趋势。

截至2023年7月初,白卡、双胶、铜版、生活纸的出货量累计同比分别+11%、+28% 、+21% 、+35%,生活纸销量增幅最大;企业库存累计同比分别+30%、+17% 、-5% 、+11%,文化纸库存处于相对低位。

库存结构方面可以明显看出,同海外类似,产业链整体库存向生产端集中,渠道库存占比降低,成品纸生产企业库存占比提高,终端仍以压低原料库存、按需采购为主。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

下半年逐渐转入消费旺季

目前处于成品纸消费传统淡季,下半年9月起,受国庆、中秋、新年等大型节假日备货影响及教辅教材招标影响,成品纸将逐渐转入消费旺季。

非季节性因素:文化纸受印刷新规影响,教辅教材需求或会增大10-20%;且下半年宏观政策刺激仍有一定空间。整体判断下半年需求情况至少不会弱于上半年。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

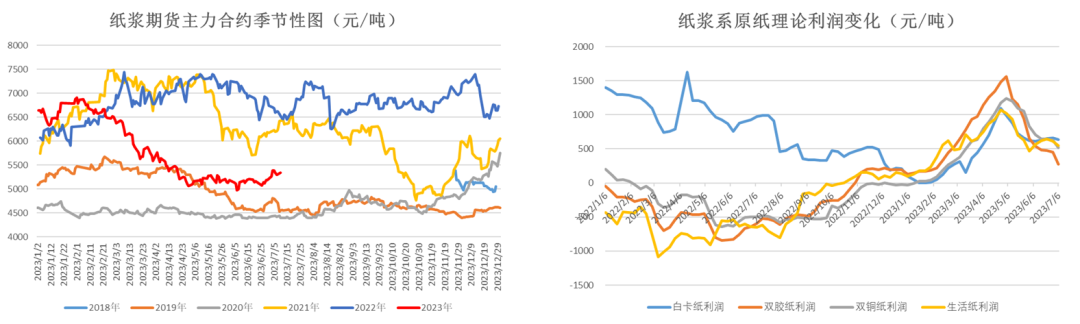

纸厂利润修复后预计继续承压

上半年浆价下跌使得纸浆进口利润和纸厂利润同时修复,5月后下游进入消费淡季,纸价下跌,纸厂利润快速收缩,白卡纸甚至再次出现亏损情况。

整体来看纸厂利润受需求淡旺季影响,波动幅度较大:三季度淡季纸厂利润或继续承压,但整体水平预计好于去年;四季度旺季对纸价有一定支撑,纸厂利润或有恢复。

目前全产业链整体都处于过剩结构,各链条利润长期看或维持低位或中性水平。外需走弱、内需存在韧性的背景下,海外纸浆库存压力或比国内成品纸库存压力更为严重,从产业链利润分配角度国内纸厂利润仍有一定空间。

数据来源:Wind 隆众 大地期货研究院

数据来源:Wind 隆众 大地期货研究院

05

价差结构

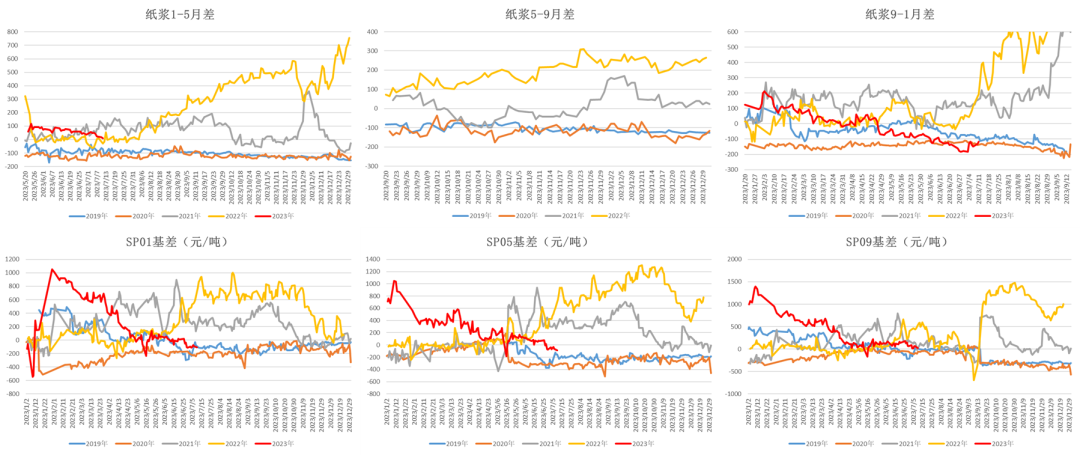

Contango结构下反套运行较为流畅

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

汇率风险仍会影响成本线重心

产能过剩格局下,浆价或被压制在制浆成本线附近。海外浆厂成本差异较大,针叶浆中加针制浆成本最高,可代表成本线上沿,假设加针CIF中国价格固定在640美元/吨不变,在7.2的美元兑人民币汇率下加针成本线约5200元/吨,并且0.1的汇率弹性约对应70元/吨。

数据来源:大地期货研究院

数据来源:大地期货研究院

从业资格证号:F03113174

投资咨询证号:Z0018709

联系方式:chenxy@ddqh.com

联系人:赵晨雨

从业资格号:F03089404

联系方式:0571-86774106

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们