来源:棉花软糖

2023/06/19 橡胶周报:收储,但版本有点多

温馨提示:本文预计阅读时间8分钟

观点小结

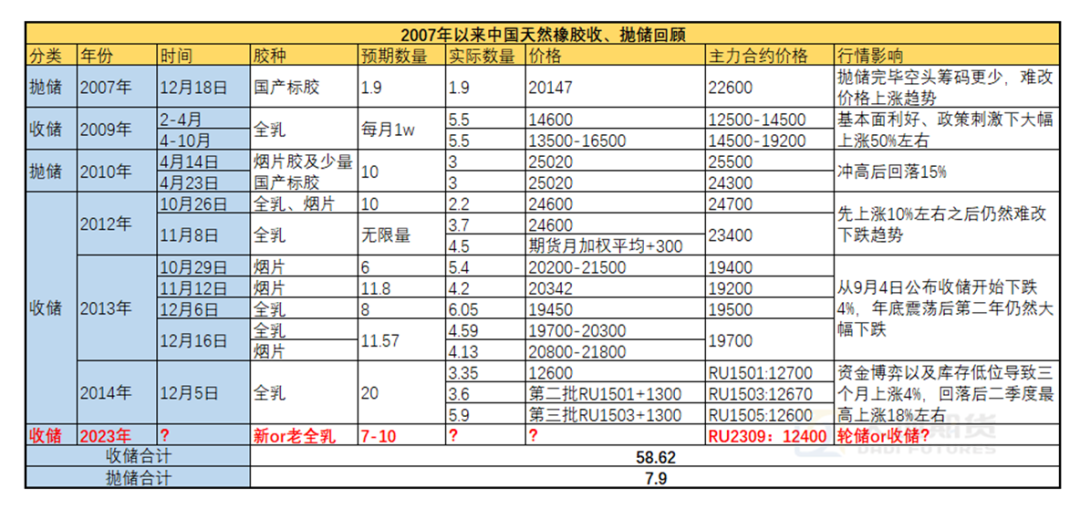

核心观点:中性 整体来看,收储消息繁杂、临近交割月资金博弈激烈,价格上涨后产业链利润开始有所改善,短期仍需关注消息面变化,中期关注三季度去库幅度。

收储:中性 收储消息版本较多,从“领资料”到“收22年仓单”,最后到“先抛后收新胶”,对盘面影响不一,建议等待收储消息落地。

月差:中性 91明显走强,若证实收储老胶则仍然有走强空间。

库存:偏多 泰混开始去库,二季度利润偏低,关注三季度去库幅度。

利润:偏空 目前浅色胶利润有所改善,交割01存在一定利润空间,而深色利润仍然偏低。

01

收储,但版本有点多

达摩克利斯之剑

7月6日早盘反弹交易收储消息。RU增仓上行300点,91月差走强至850左右,15月差反弹,RUNR最高反弹至2800以上。

收储消息版本不一。早盘、午盘和夜盘的消息版本不一样,从刚开始的领资料到敲定收老胶7-8万吨,再到方案已定收12万新胶,接着01和09之间一共7万吨左右按照价格分配,最后先抛库存后收新胶。

数据来源:市场资料 大地期货研究院

数据来源:市场资料 大地期货研究院

疑似增仓打止损盘?

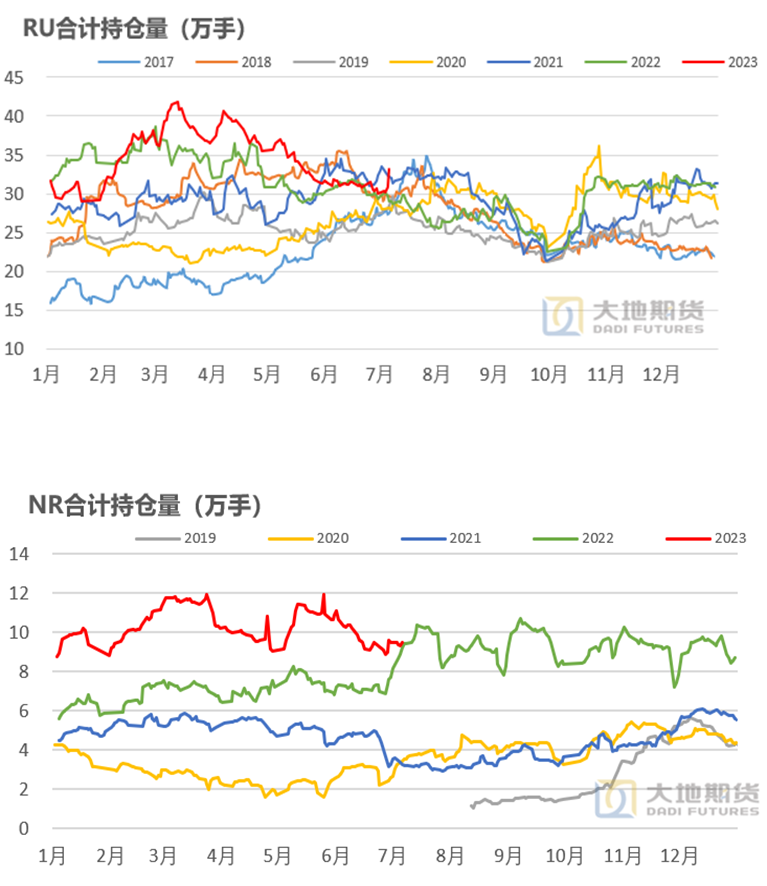

本次为增仓上行。本次与5月份炒作其中一个不同点在于持仓的变化,5月份以空头避险退出平仓为主,而本次则是多头资金增仓上行,在临近09交割月的对空头进行集中打击。

预估套利仍有一半空头仓位。从历史来看,二季度为套利盘空头头寸最高位,9月交割之前会逐步平仓至季节性低位,每年的增量在15万手左右,和整体套利盘160万吨的体量接近,因此根据这个逻辑来判断,虽然套利盘前期已通过平仓或移仓NR等方式减仓接近一半仓位,但仍有被多头打止损的风险。

数据来源:上期所 大地期货研究院

数据来源:上期所 大地期货研究院

91月差波动是否为收储胶种的指引?

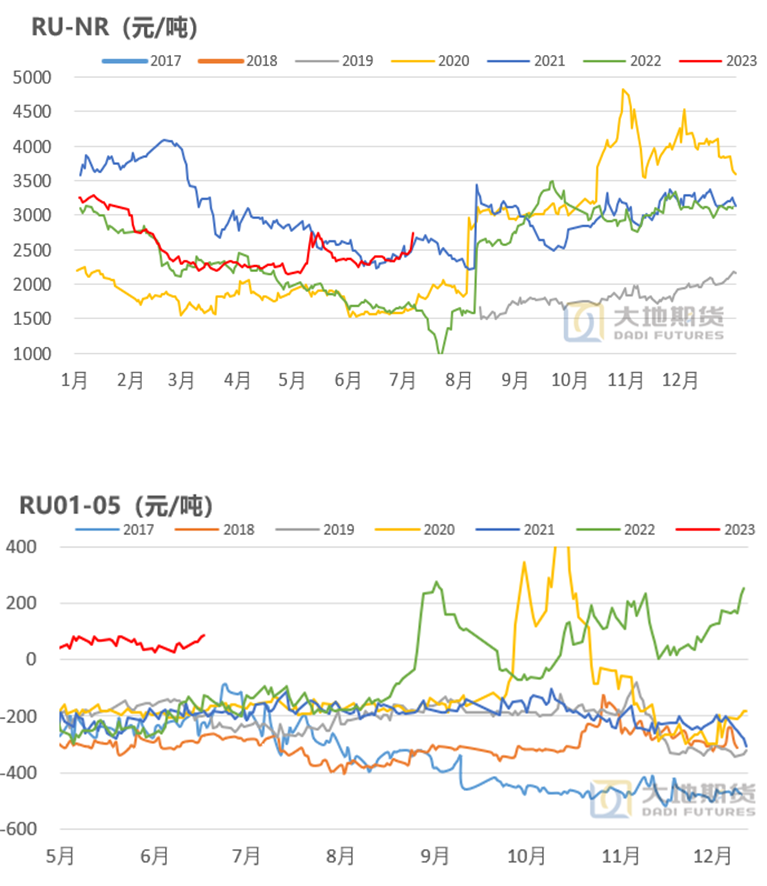

91月差的超预期走强。5月份炒作收储消息不同点在于9-1走出反套逻辑,而本周走出了正套逻辑,9-1价差最高达到-850,从期现商接货利润角度来看该价差似乎不太合理。但从消息面来看,有传言收储22年老胶7-8万吨,这似乎也能印证91的走势,但不排除是根据91月差走势编撰的小作文。

假设收储老胶消息证实。若收储老胶证实,则对09有明显利好。目前22年库存小计为17万吨,扣除烟片、套袋等约13、14万吨左右,收储7、8万吨后仅剩5、6万吨仓单可以用于交割,9-1继续走强或将继续走强,甚至可能在09上发生资金博弈下的风险事件,但资金博弈结束之后,对后市01合约没有长期利好,届时或有下跌的可能性。

数据来源:上期所 大地期货研究院

数据来源:上期所 大地期货研究院

深浅色价差与1-5月差走势符合逻辑

深浅色与15月差。炒作收储消息后,深浅色价差出现明显反弹,1-5价差走强,基本符合逻辑。

数据来源:上期所 大地期货研究院

数据来源:上期所 大地期货研究院

02

浅色利润改善,深色利润仍偏低

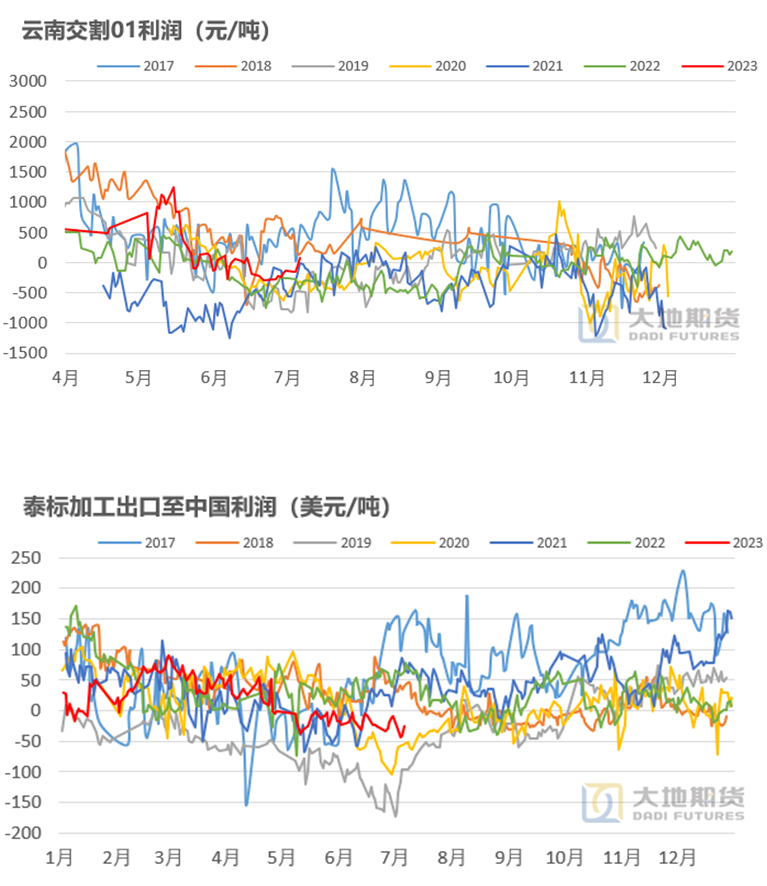

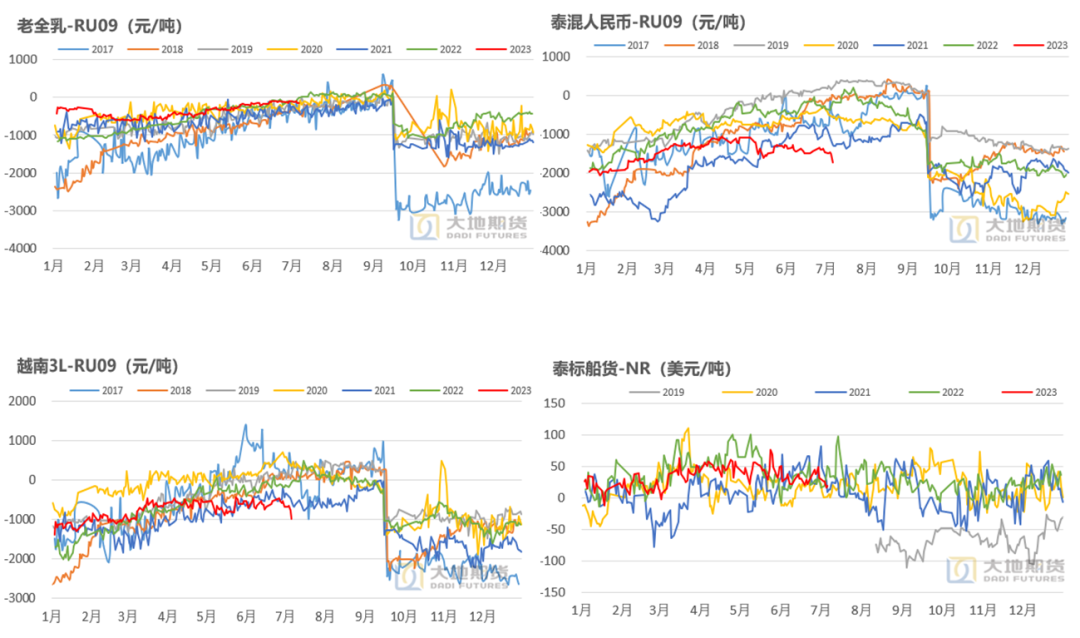

云南交割利润转正,泰标利润仍然偏低

产业链利润。收储消息明显推涨浅色胶价格,从产业链利润来看,云南交割01已经出现利润,而泰国出口仍然利润偏低,主要是由于深色胶跟涨幅度偏小。

数据来源:大地期货研究院

数据来源:大地期货研究院

3L利润有所改善

3L利润有所改善。由于产量逐步释放,越南胶水价格有所下滑,3L利润有所改善,而浓乳价格偏低,利润偏低。

数据来源:大地期货研究院

数据来源:大地期货研究院

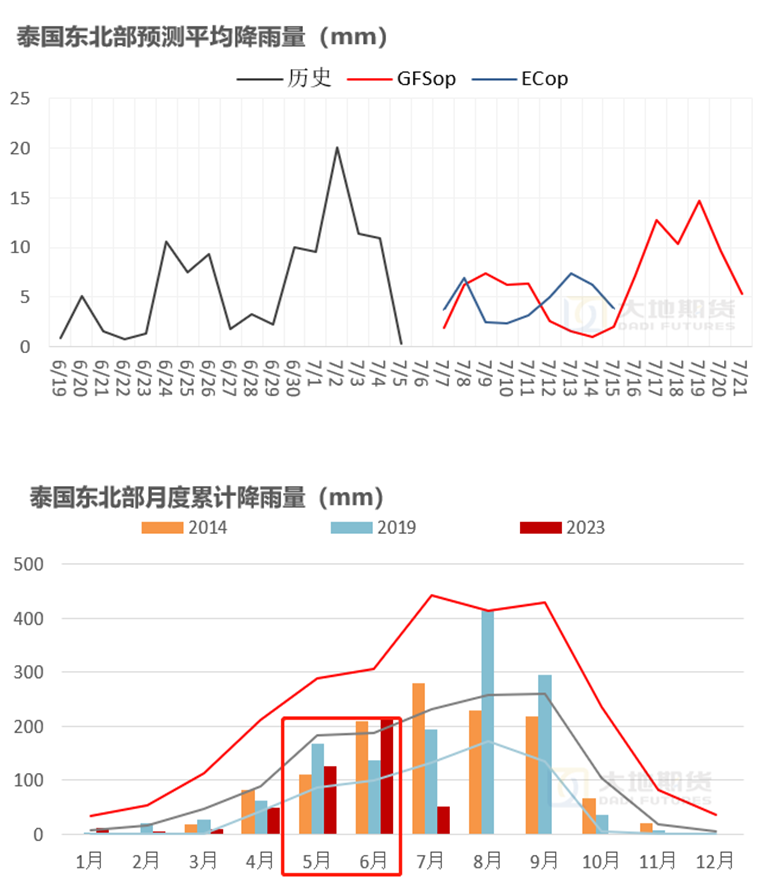

泰国干旱目前不是一个炒作点

泰国降雨并没有特别少。泰国东北部5、6月度累计降雨量已出现明显回升,而且6月份降雨量接近历史均值,而未来两周预计仍有降雨。

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

浓乳相对RU01继续走弱

浓乳仍然偏弱。RU上涨并没有带动浓乳价格上行,浓乳价格仍然偏弱运行,有利于新年度交割品的增长。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

03

三季度的去库幅度值得关注

进入季节性去库阶段。随着泰混步入季节性去库阶段,二季度上游利润偏低,出货数量较少,三季度预计为今年仅有的去库阶段,需要关注三季度去库幅度的大小,以判断胶价基本面能否有一定的改善机会。

数据来源:大地期货研究院

数据来源:大地期货研究院

04

收储消息下的反弹

收储消息下盘面大幅反弹

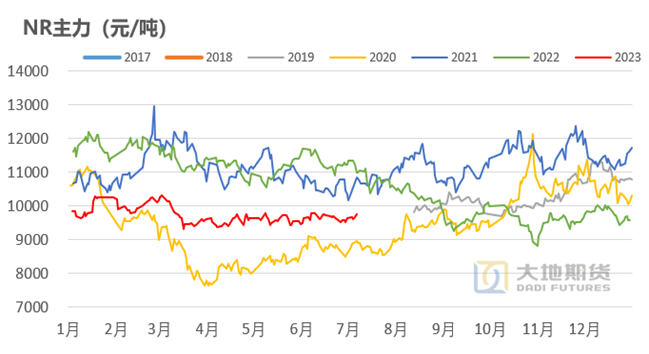

7月6日RU主力收盘价为12485元/吨,较上周上涨600元/吨,环比上涨5.05%。

NR主力收盘价为9740元/吨,较上周上涨235元/吨,环比上涨2.47%。

RU-NR为2745元/吨,较上周上涨365元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

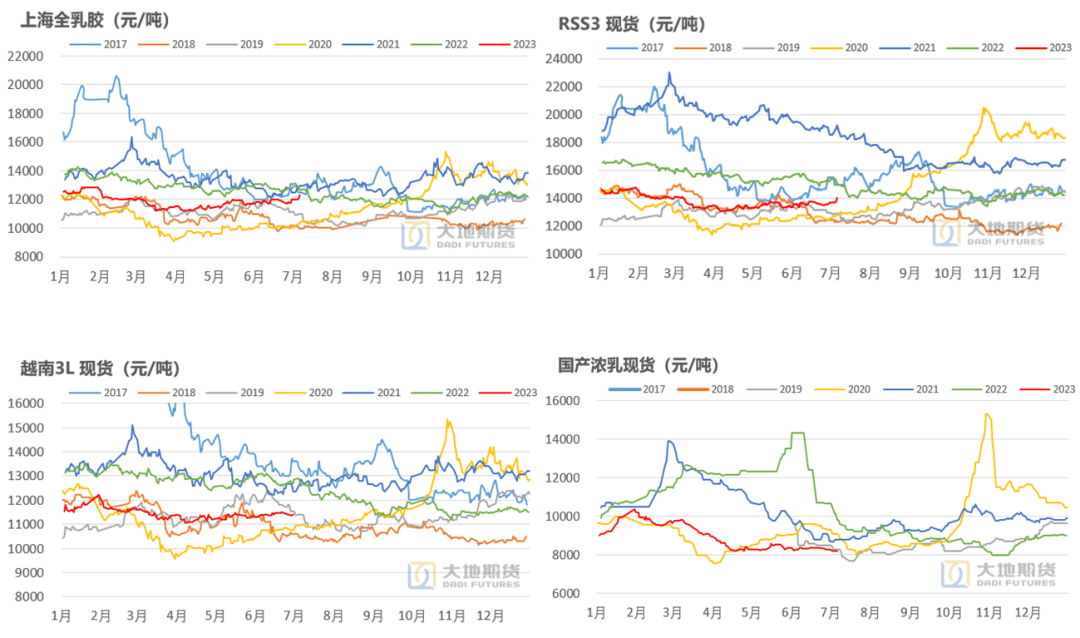

全乳、烟片跟涨期货,3L涨幅略低

7月6日上海全乳胶价格为12325元/吨,相较上周上涨550元/吨,环比上涨4.67%。

RSS3价格为14050元/吨,较上周上涨500元/吨,环比上涨3.69%。

越南3L价格为11500元/吨,较上周上涨150元/吨,环比上涨1.32%。

国产浓乳价格为8200元/吨,较上周下跌75元/吨,环比下跌0.91%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

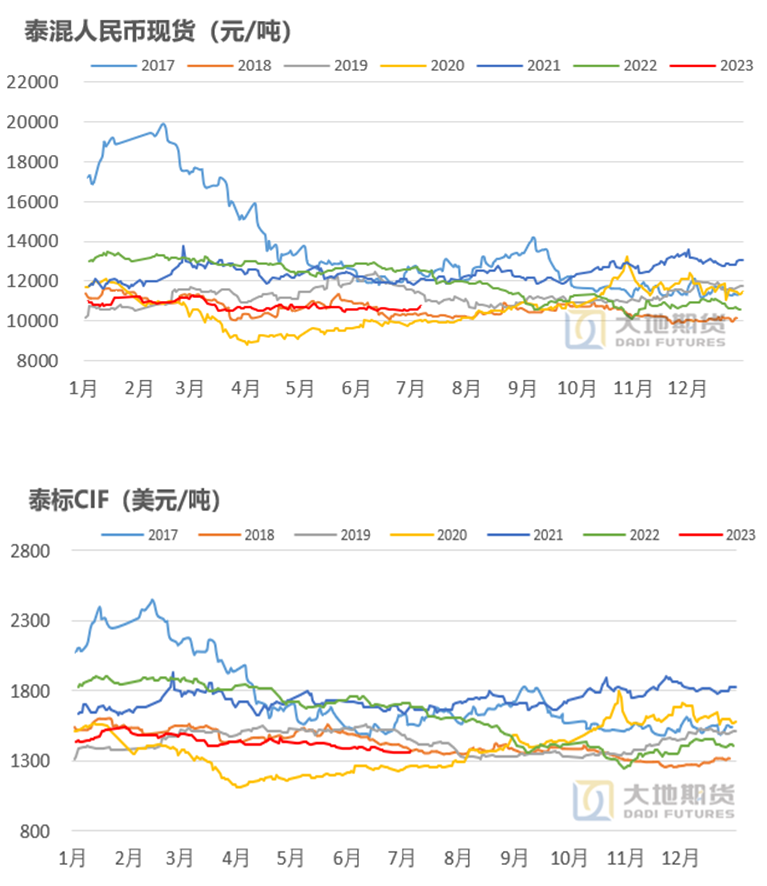

深色涨幅偏弱

7月6日泰国STR20价格为1370美元/吨,较上周上涨5美元/吨,环比上涨0.37%。

泰混人民币价格为10750元/吨,较上周250元/吨,环比上涨2.38%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

基差普遍下跌

7月6日上海全乳胶-RU为-160元/吨,较上周下跌50元/吨。

泰混-RU为-1735元/吨,较上周下跌350元/吨。

泰标船货-NR为19美元/吨,较上周下跌30美元/吨。

印标船货-NR为-11美元/吨,较下跌110美元/吨

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

近月月差走强

7月6日RU09-01月差为-905元/吨,较上周上涨250元/吨。

RU01-05月差为85元/吨,较上周上涨45元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

05

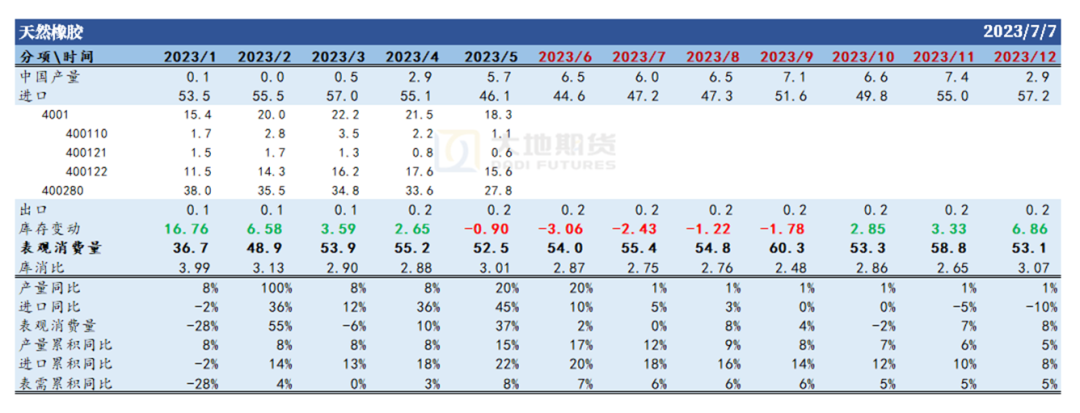

中国天然橡胶月度平衡表

调整6月进口量:根据社会库存数据调整库存。

数据来源:中国海关 市场资料 大地期货研究院

数据来源:中国海关 市场资料 大地期货研究院

从业资格证号:F03113174

投资咨询证号:Z0018709

研究联系方式:chenxy@ddqh.com

联系人:唐逸

从业资格证号:F03113142

联系方式:tangyi@ddqh.com

免责声明

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们