来源:华泰期货黑色研究

淡季表现明显,钢价震荡运行

逻辑和观点:

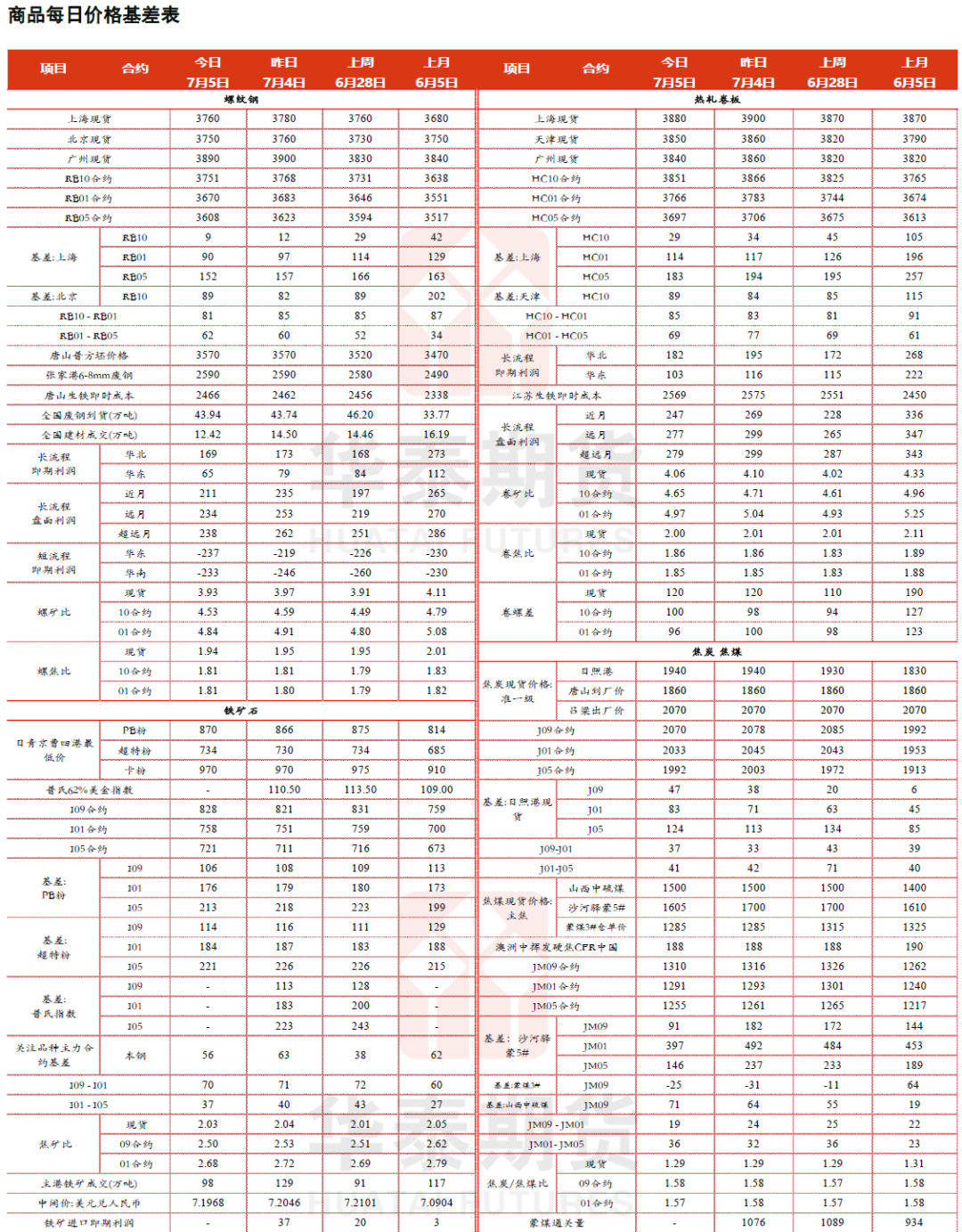

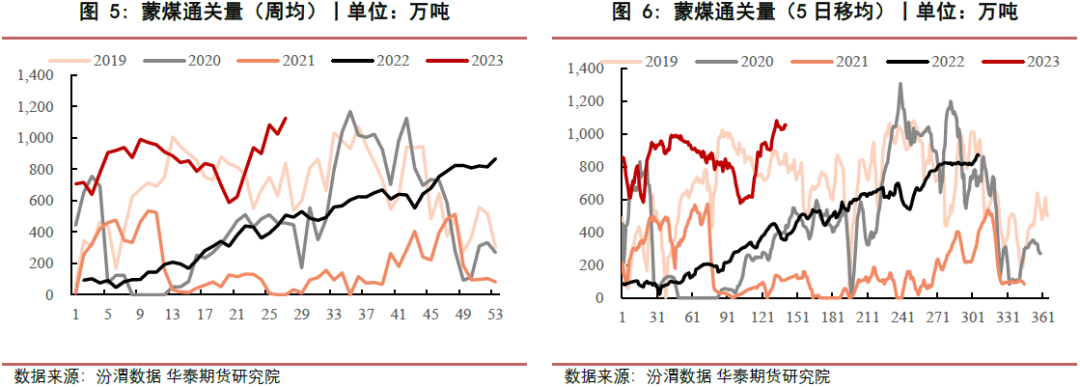

昨日螺纹2310合约震荡偏弱运行,盘面收于3751元/吨,跌幅0.53%;热卷2310合约收于3851元/吨,跌幅0.44%。近期市场关于粗钢平控、钢厂限产等消息增多,四川地区受能耗及环保要求,部分钢厂有检修计划,或进行错峰生产,钢材供应或有所下滑。同时,当前处于钢材季节性淡季,钢谷产销存数据也印证这一特征,钢材需求下滑,库存有所累积。昨日期现价格波动较小,使得现货整体交投氛围清淡。

整体来看,当前铁水产量维持高位,现货市场需求有所走弱,市场采购情绪相对谨慎。当前处于夏季高温时期,电力供应或收紧,加之钢材需求季节性走弱,后期部分钢厂或将错峰生产,短期来看钢市呈现供需两弱态势。后期需重点关注唐山钢铁企业限产进程,以及粗钢平控消息的真实性验证。同时,继续关注关于经济恢复和刺激消费的相关政策,另外也需谨防淡季需求回落所带来的市场负反馈,综合研判行情的运行高度。

策略:

单边:中性

跨期:螺纹 10-01、10-05 正套

跨品种:做多成材利润

期现:无

期权:无

关注及风险点:粗钢压产政策、需求程度、原料价格等。

铁水产量有望新高,铁矿午后V型反转

逻辑和观点:

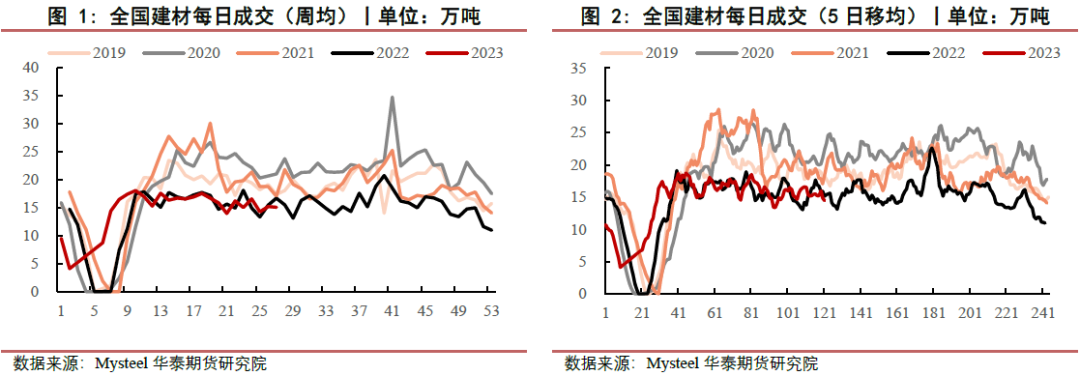

昨日,钢谷公布了本周全国及中西部建材、热卷产销存情况,数据显示:产量端周度环比有所增加,为此市场认为本周铁水产量有望新高,叠加废钢到货难有大幅补充,铁矿石期货午后翻红,走出V型反转。至收盘,铁矿主力09合约收于828元/吨,较前日上涨7元/吨。现货方面,受期货影响,京曹两港全天上涨4-8元/吨,市场交投情况一般,成交尚可。

整体来看,近期限产政策成为市场交易核心,铁矿石价格高位回落,上周铁矿石新口径澳巴发运中国占比环比大幅回落,45港铁矿总库存周度环比小幅回落。铁水产量持续走高,加之废钢供给不足,铁矿石消费存在较强支撑。但目前钢厂信心仍显不足,维持原料低库存策略,未有明显补库动作,铁矿石供需依旧健康,价格表现相对强势。未来如果行政性压产政策落地,以及宏观利好不及预期,将对铁矿石形成中期利空,同时需要关注政策对于高矿价的压制。

策略:

单边:震荡

跨品种:无

跨期:无

期现:无

期权:无

关注及风险点:粗钢平控政策实施情况,钢厂利润及检修情况,海外发运情况等。

下游采购谨慎,双焦弱势震荡

逻辑和观点:

焦炭方面:昨日焦炭2309主力合约震荡下行,盘面收于2069.5元/吨,下跌24元/吨,跌幅1.15%。现货方面,昨日青岛、日照两港库存合计187万吨,小幅减少,港口现货准一级焦参考成交价格1900元/吨,环比持平。供应方面,目前国内焦炭产能处于过剩状态。需求方面,虽铁水产量延续高位,焦炭需求有一定支撑,但近期宏观氛围再度转弱,叠加唐山区域内钢厂限产,将对焦炭形成一定的利空。库存方面,焦炭总库存处于历史同期低位。因此长期来看,焦炭价格易跌难涨,重心下移。

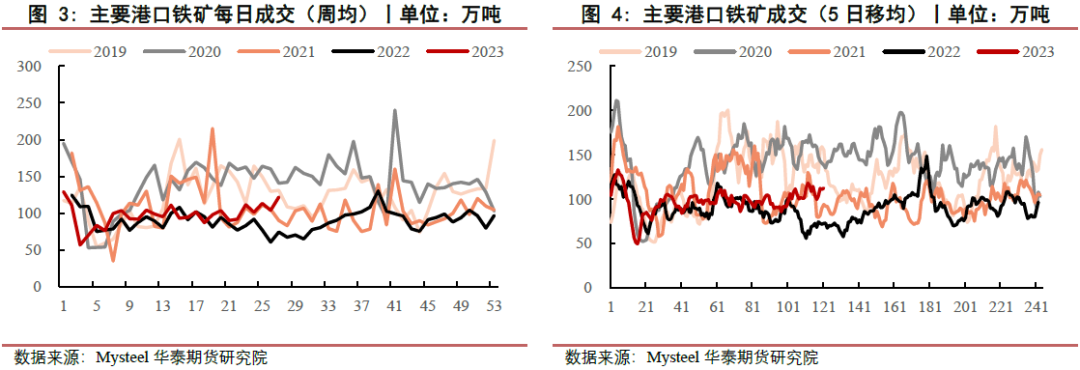

焦煤方面:昨日焦煤2309主力合约延续下跌,盘面收于1309.5元/吨,下跌18元/吨,跌幅1.36%。供应方面,产地煤矿多维持正常开工,焦煤供应相对稳定,蒙煤通关量处于同期高位水平。需求方面,目前铁水产量维持高位,对焦煤需求形成一定支撑。库存方面,焦煤总库存处于同期低位。但近期宏观环境再度转弱,叠加唐山区域内钢厂限产,或将形成焦煤的供给过剩局面,因此长期来看,焦煤价格易跌难涨。

策略:

焦炭方面:中性震荡

焦煤方面:中性震荡

跨品种:无

期现:无

期权:无

风险:

粗钢压产政策、焦化利润、煤炭进口、外围宏观经济运行情况等关注及风险点。

动力煤 Steam Coal

终端采购需求有限,库存高位压力较大

逻辑和观点:

期现货方面:产地方面,榆林地区整体提价仍在延续,但交投活跃度有走弱迹象,部分煤矿排队车辆逐步减少。鄂尔多斯销售持续改善,坑口库存稳中有降。煤矿试探调涨煤价,用户参与竞价积极性有所提升,晋北区域矿上库存稳中有降。港口方面,高温天气,库存下降,发运倒挂以及水电不及预期等因素对市场情绪形成较强支撑,部分贸易商报价有所上移,但买方对高位报价有所抵触,市场情绪趋于稳定。进口方面,近期进口煤市场整体平稳运行,报价整体变化较小,高温因素影响,报价整体坚挺,但终端用户积极性不高,以观望为主,成交也主要以补空单为主。 运价方面,截止到7月5日,海运煤炭运价指数(OCFI)报于546.61,相比上一交易日下跌0.43点。

需求与逻辑:产地市场价格依旧承压,销售情况暂无明显改善,但悲观情绪有所释放,部分煤矿报价止跌且有小幅回暖。由于煤炭产量高位,叠加外媒进口的冲击,港口库存明显偏高,沿海八省电厂库存较往年明显增量,预计短期煤价仍偏弱运行。因期货流动性严重不足,我们建议观望。

策略:

单边:中性

期权:无

关注及风险点:政策的突然转向、港口累库超预期、突发的安全事故、外煤的进口超预期等。

玻璃 Glass

玻璃企稳回升,纯碱盘整运行

逻辑和观点:

玻璃方面,玻璃主力合约2309偏强震荡,收于1566元/吨,环比上涨20元/吨。现货方面,全国均价1858元/吨,环比下降6元/吨。供应方面,企业开工率79.08%,环比持平。整体来看,玻璃厂利润较好,供应持续增加,梅雨淡季玻璃不易存储,下游采购谨慎,玻璃供需矛盾显现,出现累库情况,预期玻璃将维持震荡偏弱走势,后期继续关注房地产政策及玻璃日度产销存变化。

纯碱方面,纯碱主力合约2309震荡运行,收于1686元/吨,环比下跌5元/吨。现货方面,国内纯碱市场盘整运行,市场交投比较冷清。昨日国内纯碱开工率84.16%,环比稳定。整体来看,近期轻重碱现货价格止跌企稳,本周纯碱开工率和产量均有所回落,部分产家仍有夏季检修计划,而远兴一线投产将逐步释放产量,短端供应存在不确定性,或在价格快速下跌后,存在炒作可能,但远端供应增加较为明确。后续关注夏季碱厂检修、远兴投产进度、库存变化及氨碱成本的支撑情况。

策略:

玻璃方面:震荡偏弱

纯碱方面:低位震荡

跨品种:无

跨期:无

关注及风险点:房地产政策、光伏产业投产、纯碱出口数据、纯碱夏季检修情况、浮法玻璃产线复产冷修情况等。

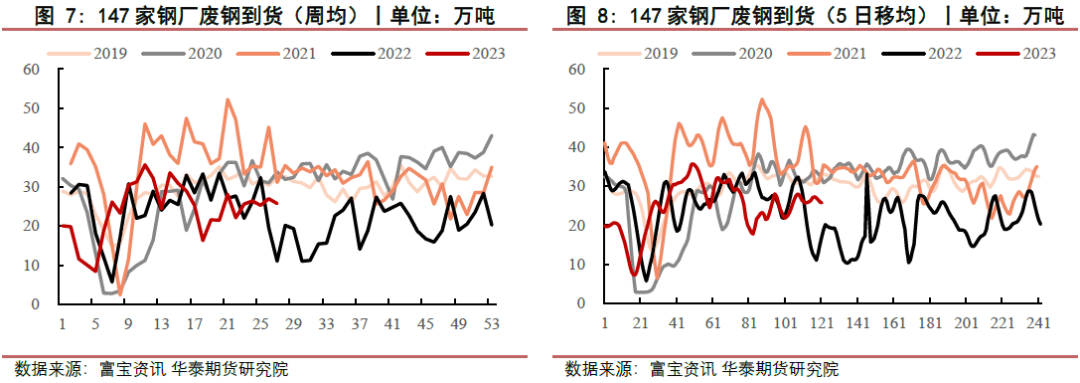

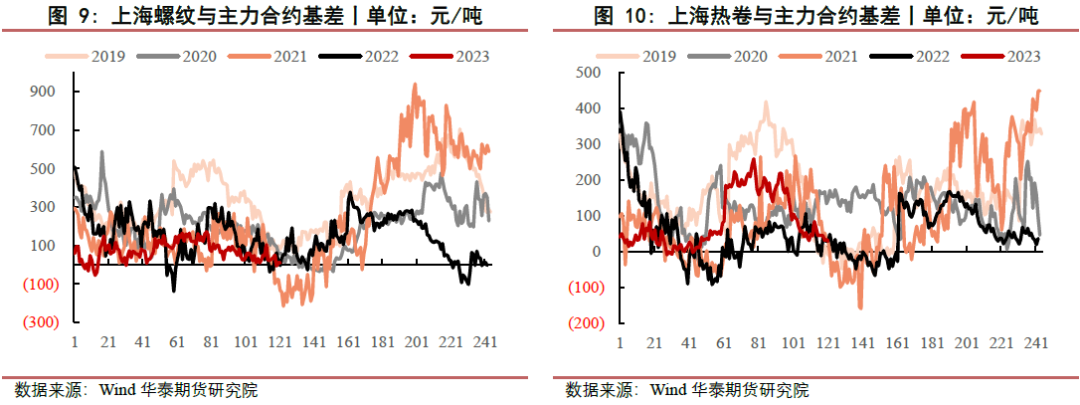

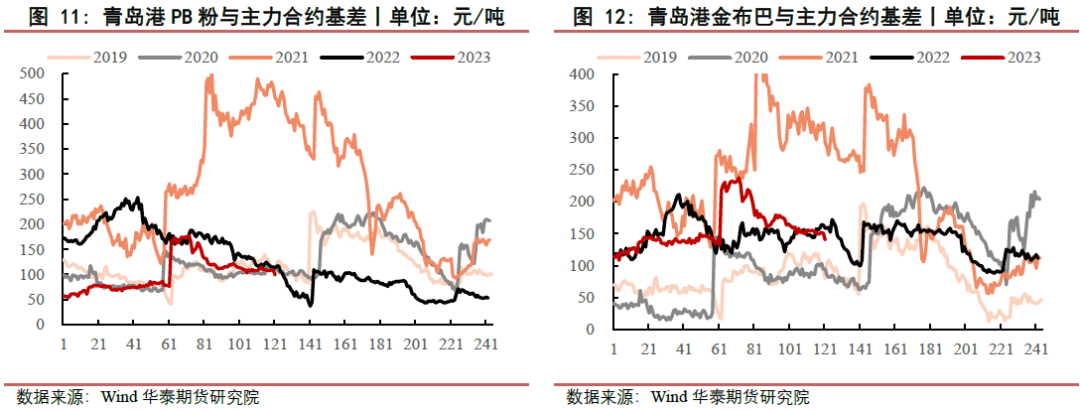

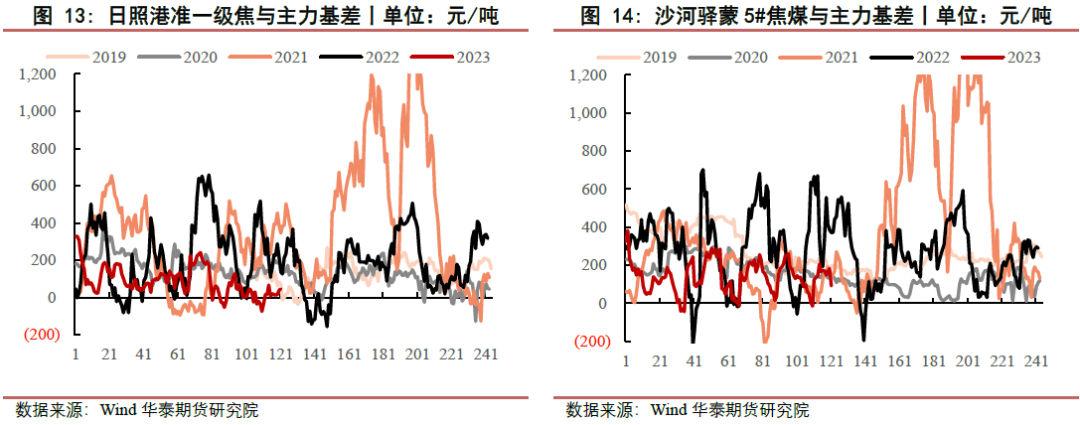

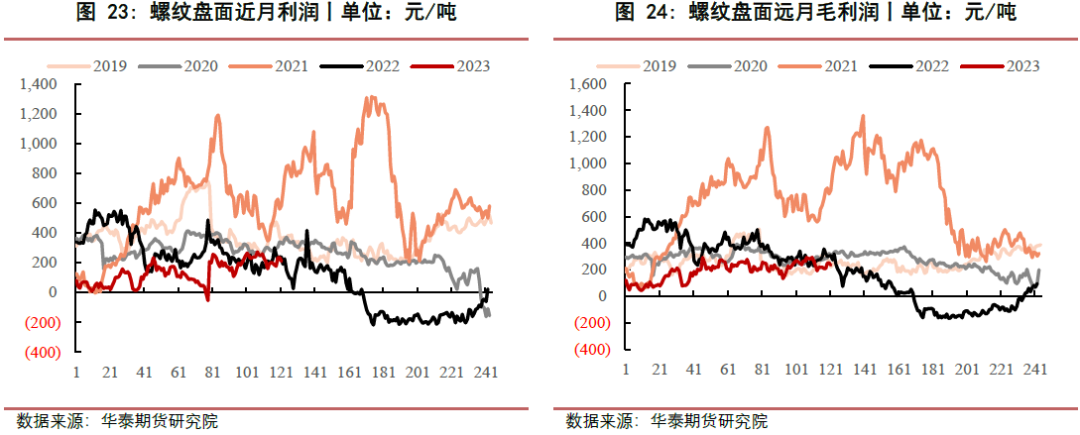

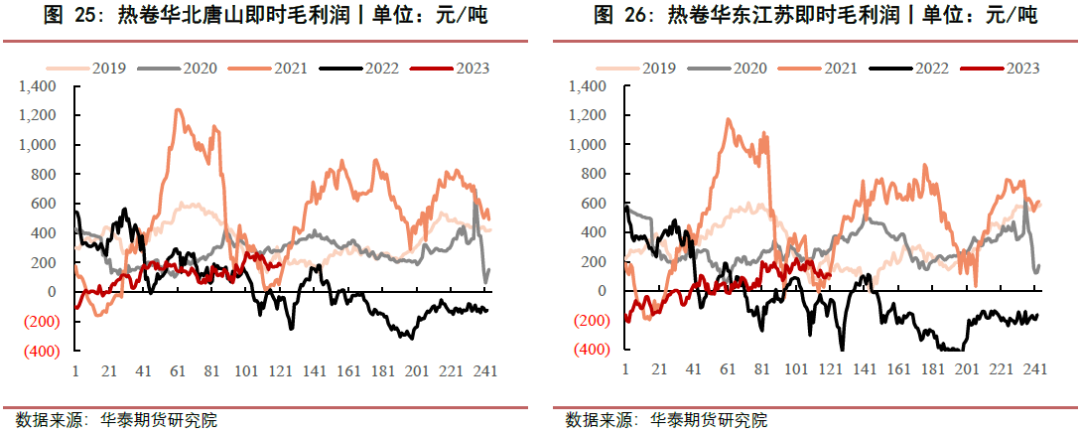

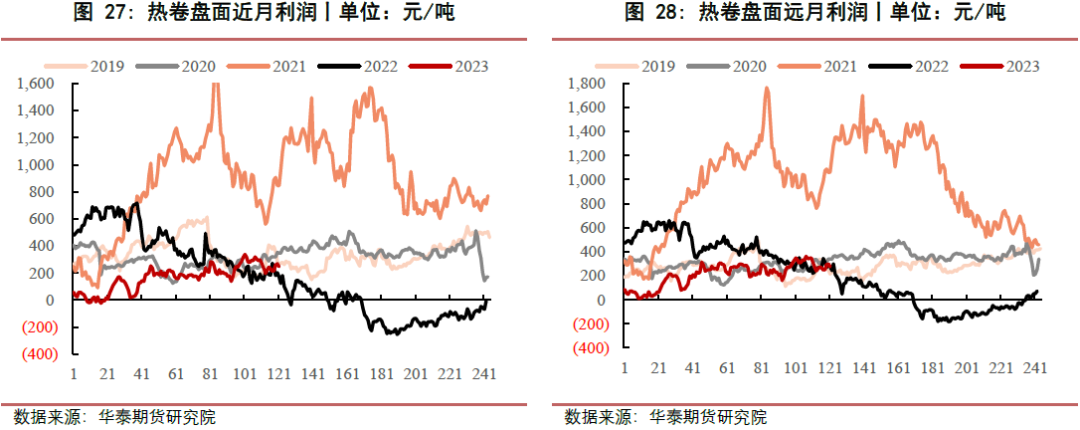

相关图表

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们