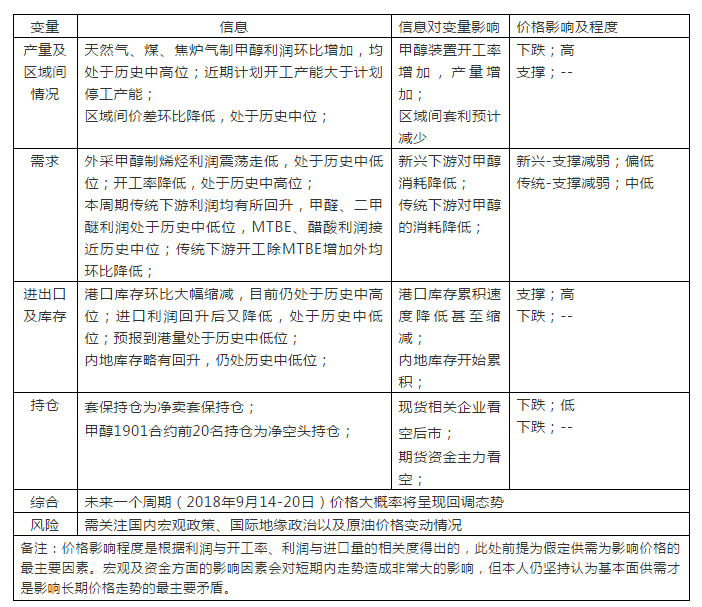

核心观点

❒. 外采甲醇制烯烃利润震荡走低,处于历史中低位;开工率降低,处于历史中高位;

❒. 港口库存环比增加,目前处于历史中高位;进口利润震荡回升,接近历史中位

❒. 预报到港量处于历史低位;内地库存缩减,处历史中低位;

现货方面:

1.1 国内供应

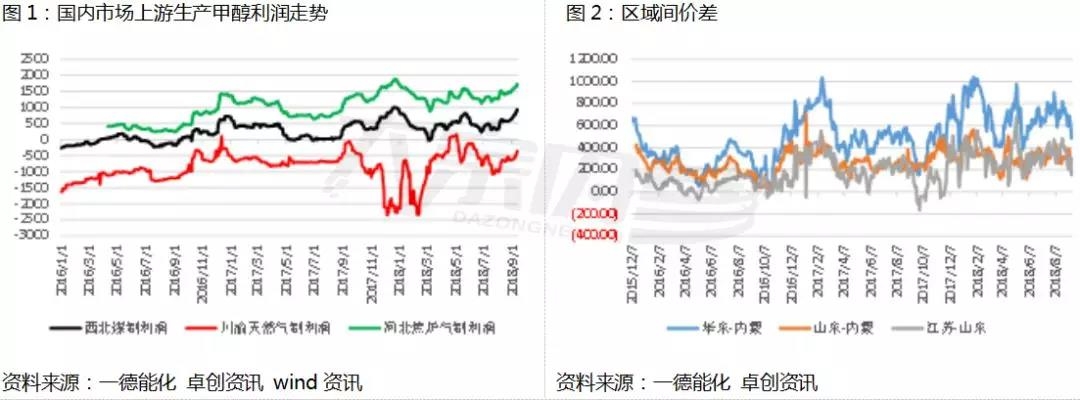

2018年9月7-13日,国内天然气、煤及焦炉气制甲醇利润均环比增加,总体利润环比增加25%。区域间价差环比降低13.2%,仍处于历史中高位。

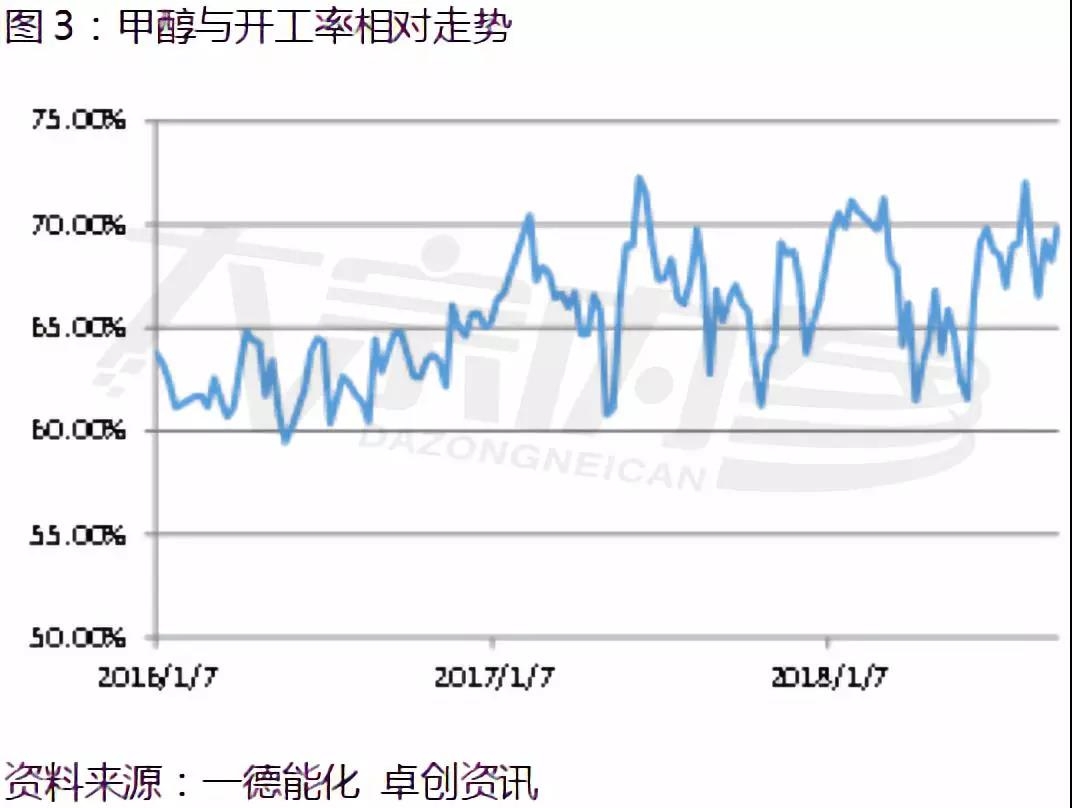

截止至2018年9月13日,甲醇国内开工率为69.81%,环比增加1.52个百分点。

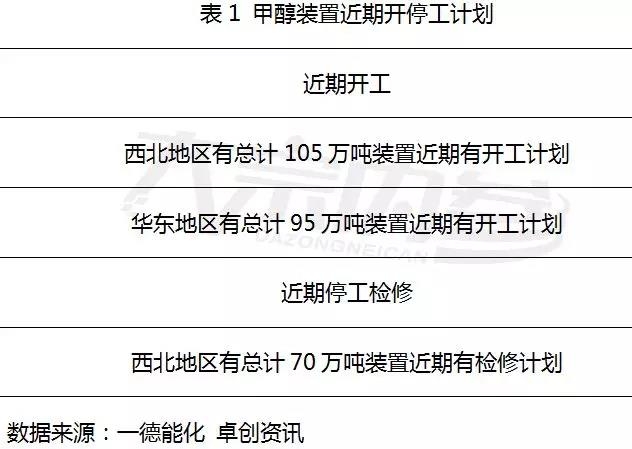

根据甲醇装置的开停工计划表以及历史统计数据,如不出意外,预计下一周期的甲醇装置开工率将继续有所升高。

1.2 库存及到港

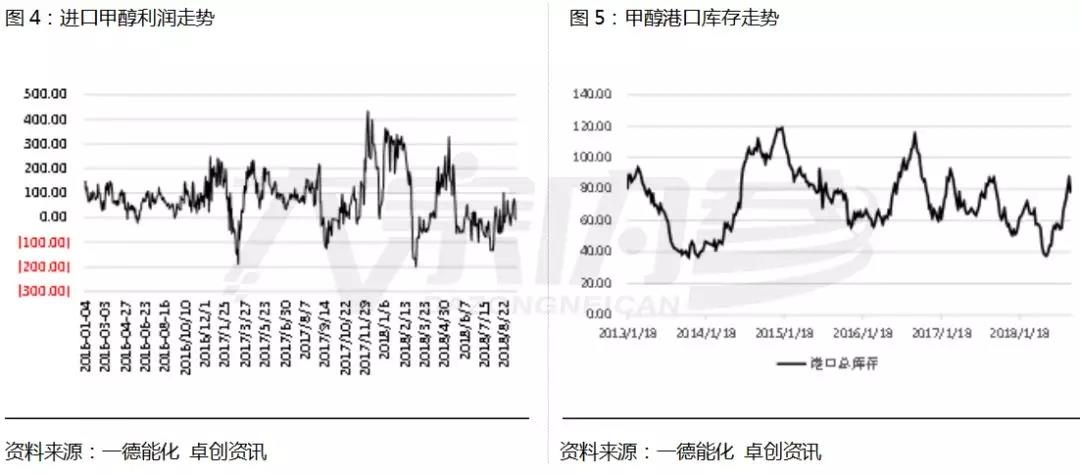

2018年9月7-13日,甲醇进口利润震荡走高,目前处于历史中低位,本周期平均为34.48元/吨,环比增加33.63元/吨。本周期内港口到港量为16.855万吨,港口库存增加,截止2018年9月13日,港口库存量为77.38万吨,环比降低11.47%,处于历史中高位。如表2,为本周五到下周四的进口船货到港计划,总计7.3624万吨,预报到港量有所增加,但仍处于历史中低水平。

1.3 需求

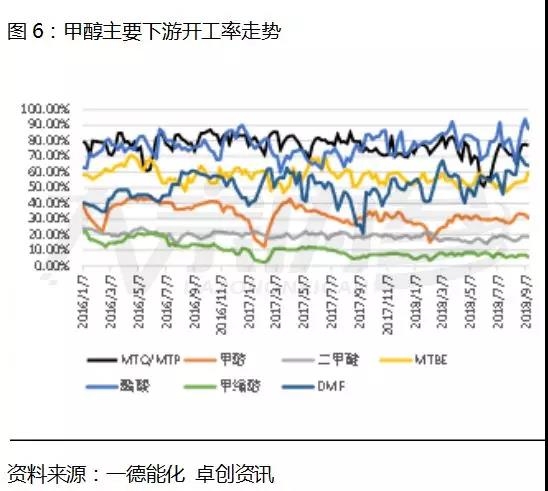

甲醇下游主要有MTO/MTP、甲醛、二甲醚、MTBE、醋酸等,特别是MTO/MTP需求占甲醇总需求的40%以上,甲醇与MTO/MTP装置开工率走势非常接近。2018年9月13日,MTO/MTP开工率达到76.93%,较上一周期降低0.88个百分点,处于历史中高位。本周期内下游开工除MTBE环比增加外,其他下游开工均环比降低。

2018年9月7-13日,国内华东市场外采甲醇制烯烃的装置利润环比降低,本周期相对上一周期利润环比降低170元/吨。

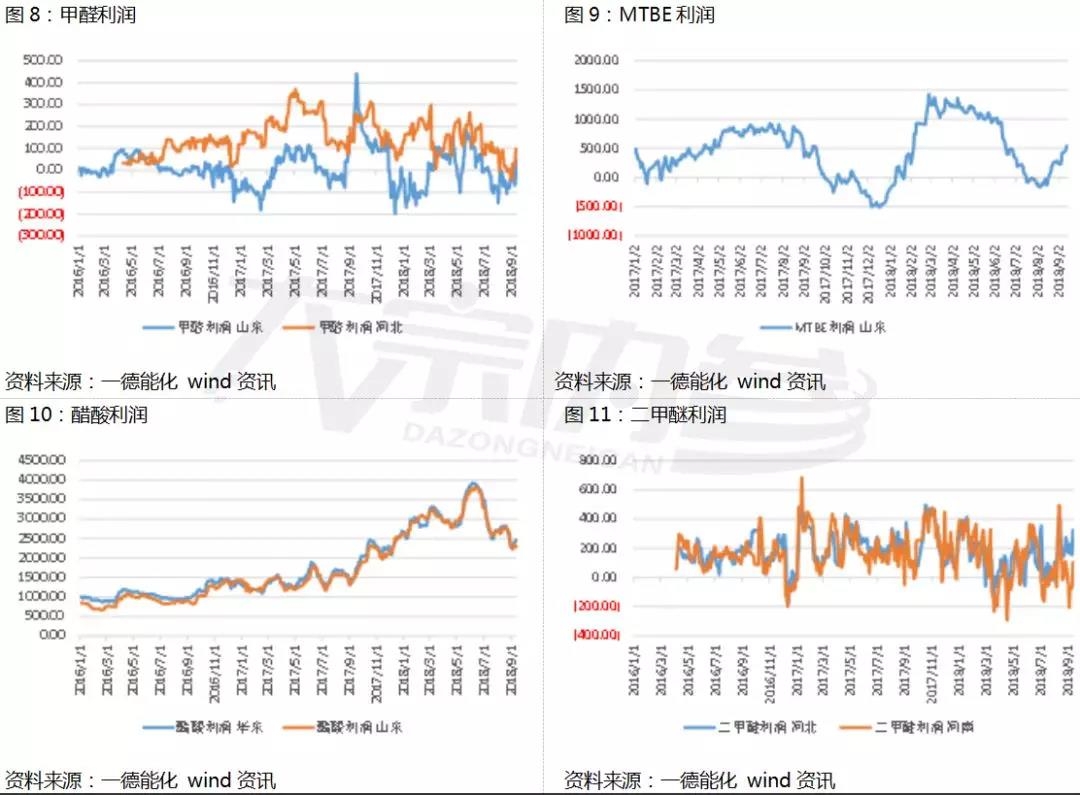

甲醇的其他传统下游,甲醛、二甲醚、MTBE及醋酸总计占比达35%,本周期传统下游利润回升,甲醛、二甲醚利润处于历史中低位,MTBE、醋酸利润接近历史中位。

2.期货方面

2.1 主力价格走势

2018年9月7-13日,主力1901合约在本周期内呈现弱势回调的走势。本周期由7日的3276元/吨开盘,收于13日的3239元/吨。

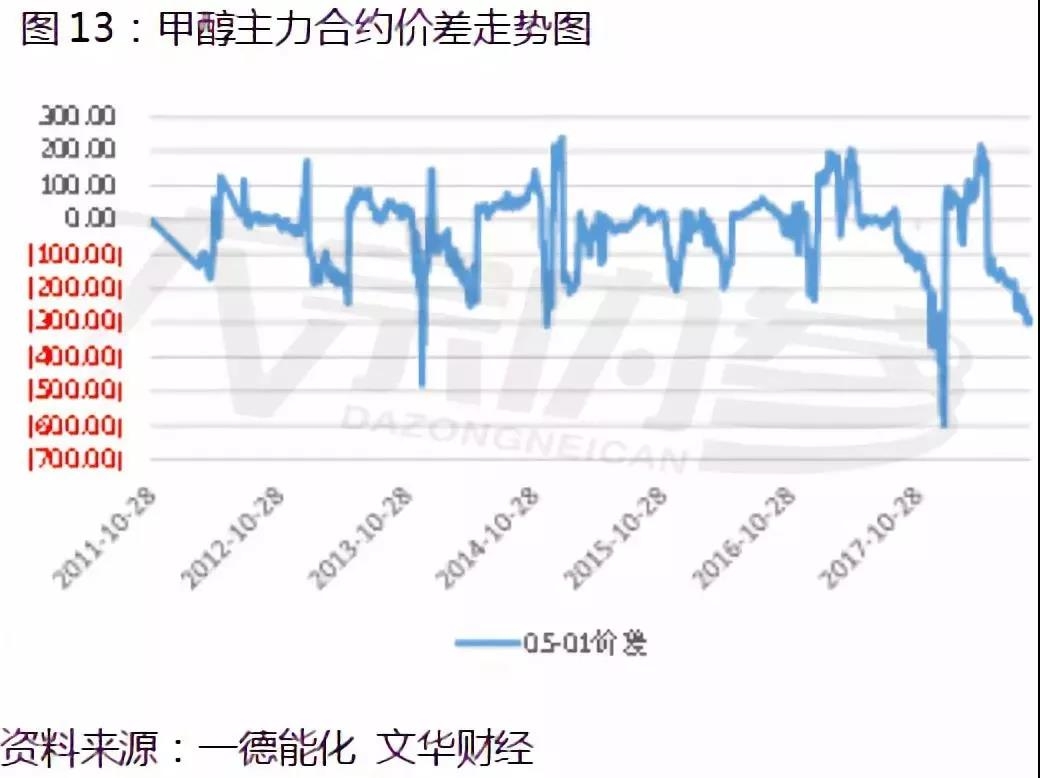

2018年9月7-13日,甲醇期货05-01合约价差波动走弱,环比下滑16个点,处于历史中低位,走势如下图,均处于非套利区间。

2.2 盘面价差

目前甲醇的主要下游为MTO/MTP装置,因此在此跟踪研究了线性低密度聚乙烯-甲醇及聚丙烯-甲醇的跨品种价差。2018年9月7-13日,线性低密度聚乙烯-甲醇01合约的跨品种价差处于非套利区间,本周期内均值为-619,环比下滑190个点;聚丙烯-甲醇01合约的跨品种价差处于非套利区间,本周期内均值为-137.6,环比下滑122.8个点。从历史走势看,线性低密度聚乙烯还是聚丙烯与甲醇的价差,后期大概率将会走低。

3.期现跟踪

2018年9月7-13日,华东市场甲醇现货均价相对于甲醇期货1901合约的基差有所增加,本周期均值为82.2,环比增加21.2个点。

2018年9月7-13日,通过对买现卖期套利进行数据跟踪,没有发现买现卖期无风险套利机会,后期贸易商可关注买现卖期套利可能性。

4.总结:

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们