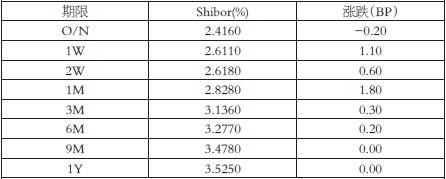

12月7日,大部分期限Shibor持续回暖。隔夜Shibor微跌0.2个基点,报收2.4160%。1周、2周、1个月、3个月、6个月期限Shibor分别上涨1.10、0.60、1.80、0.30、0.20个基点,报收2.6110%、2.6180%、2.8280%、3.1360%、3.2770%。9个月、1年Shibor分别保持3.4780%、3.5250%未变。

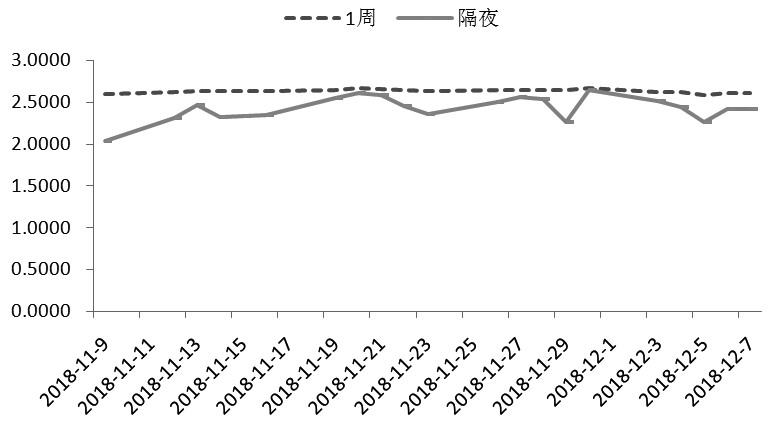

图为隔夜与1周利率

表为Shibor(人民币)报价

在公开市场操作方面,央行已经连续31个交易日不操作,上周继续维持全口径零投放零回笼操作。在短期方面,银行流动性处于相对充裕的水平。随着年末临近,短期货币需求呈现季节性上涨。对应的1个月Shibor在上周显著上行,从2.7%的水平直接上升到了2.8%的水平,显示了银行在1月短期货币需求有望走高。与1个月Shibor走势相反的是2周Shibor在上周显著下跌,其它期限的Shibor仍然维持小幅波动。中国金融监管部门对金融的基调从10月发生了改变,在强监管的基础上调整了力度与节奏,且通过政策调整与媒体引导,释放了金融监管部门支持金融机构信贷扩张的态度。银保监会也出台了政策保障货币向实体经济的传导,尤其是结构性传导。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们